Come da copione, si ricomincia con la stamperia (azzardo una cifra, penso che a settembre annunceranno un controvalore di circa 40 miliardi per 12 mesi a partire dall’ultimo trimestre dell’anno). Ma attenzione signori, il paradigma stesso che sottende la nuova manovra di stimolo che la Bce ha di fatto annunciato ieri è diametralmente opposto a quello che abbiamo vissuto fino allo scorso dicembre. E che, di fatto, non è mai terminato, visto che attraverso la politica di reinvestimento dei titoli in detenzione furbescamente attivata da Mario Draghi sul finire dello scorso autunno, gli spread sovrani europei sono letteralmente precipitati. Italiano compreso, visto che è bastato il discorso di Sintra del governatore dell’Eurotower per far dimenticare ai mitologici mercati tutte le bestialità economiche che uscivano da Palazzo Chigi a ogni Consiglio dei ministri. Metteteci poi quella che possiamo definire “operazione Quirinale” per evitare la procedura di infrazione e il gioco è fatto.

Sapete infatti cosa accadeva prima che il board della Banca centrale europea comunicasse la sua decisione di mantenere i tassi invariati, ma, al tempo stesso, annunciasse un taglio già a settembre e misure di stimolo ulteriore, soprattutto lo studio di una riattivazione degli acquisti diretti di assets (scommetto soprattutto di bond corporate e fra poco vi spiegherò il perché) e il tiering sulle riserve bancarie in eccesso? Che per la prima volta in assoluto, il titolo di Stato decennale greco ha registrato un rendimento inferiore al 2%, più basso del pari durata statunitense e più che dimezzato dal 4% abbondante che Atene pagava soltanto a inizio anno sulla sua carta sovrana! Frutto dell’austerity che ha funzionato? Miracolo della Troika? Capolavoro di Tispras prima dell’addio, in nome del nemo propheta in patria? No, soltanto prezzatura di nuovo stimolo monetario in arrivo e beneficio già in atto dello scudo dei reinvestimento titoli.

Di fatto, signori, siamo ufficialmente entrati nell’era del debito pubblico come concetto risk-free. Ovviamente, ne pagheremo i costi in separata sede e quando finalmente il mondo si renderà conto che l’helicopter money è un concetto criminale irrealizzabile. Ma questa è un’altra storia. Qual è quindi il cambio di paradigma cui stiamo assistendo in seno all’operatività della Bce, visto che la questione dei debiti sovrani non appare affatto di stringente allarme? Il debito privato. In primis, bancario. L’Eurotower non sta rimettendo mano alla propria forward guidance per la settantesima volta in due anni perché le ratio debito/Pil stanno esplodendo stile 2011, bensì perché sta saltando il pentolone dei disastri da azzardo morale che proprio e paradossalmente quel primo round di Qe ha reso possibile: l’indebitamento allegro di banche e aziende, le quali hanno campato come se i soldi crescessero gratuitamente sugli alberi e adesso si stanno rendendo conto che, invece, la sabbia nella clessidra sta terminando. Et voilà, mamma Bce arriva di nuovo in soccorso. Il bello è che questa pantomima, qualcuno su queste pagine ha il coraggio di descriverla come conseguenze dell’eccesso di liberismo selvaggio! Guarda caso, infatti, Deutsche Bank ha tenuto in piedi per mesi la sceneggiata della presunta fusione con Commerzbank, giusto in tempo per lasciar maturare la situazione. Quando poi l’aria si era fatta pesante a tal punto da spingere Draghi al blitz politico di Sintra, ecco che il gigante tedesco dai piedi d’argilla comunica al mercato la scelta di operare una ristrutturazione draconiana, roba da 18mila esuberi e una bad bank in cui parcheggiare l’immondizia illiquida dei bilanci per un controvalore che è 8 volte la capitalizzazione attuale dell’istituto. Auguroni. E Unicredit, credete che il timing dello “scoop” di Bloomberg sui 10mila esuberi a ridosso proprio del board di ieri sia stato casuale?

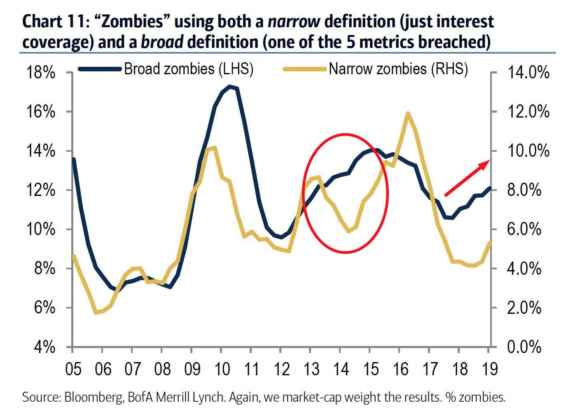

Signori, rischia di saltare tutto. Questo grafico ci mostra come nell’eurozona le cosiddette “aziende zombie”, quelle – in parole povere – incapaci di far fronte ai propri impegni di servizio del debito con i flussi di cassa, sono al massimo sul totale dai tempi della crisi finanziaria del 2008, circa il 14%. Significa che se la Bce non interviene in fretta, garantendo alle banche soldi tramite le aste di rifinanziamento che partiranno a settembre e un po’ di ossigeno attraverso il tiering su quanto pagano di tasso di deposito sulle riserve in eccesso, all’orizzonte non avremo solo una recessione – che è già scritta nei recenti numeri della manifattura, dell’industria e dell’export tedesco -, ma anche il suo frutto marcio: una catena di default aziendali.

I quali, se l’economia tedesca grippa, avranno come epicentro chi opera da fornitore e sub-fornitore – da indotto diretto, insomma – di quella che un tempo era la locomotiva d’Europa. Ovvero, le industrie italiane. Del Nord, in particolare. C’è però un problema, rappresentato da questo grafico: se infatti da un lato la Bce opera in favore delle banche, dall’altro rischia di uccidere il paziente con la sua stessa cura, tagliando i tassi. Visto che andando sotto zero, si colpisce ancora di più la profittabilità degli istituti: l’80% dei quali, a livello di impatto da un’ulteriore diminuzione dei tassi, fa capo a Germania e Francia.

E il grafico ci mostra come fino a oggi la politica di tassi di deposito negativi abbia colpito i depositari tedeschi con patrimoni molto alti, sopra i 500mila euro. Se però, come annunciato, si scenderà ancora di più in negativo e senza un arco temporale limite, a cascata salirà di converso anche la platea di chi patirà un danno patrimoniale diretto, raggiungendo a poco a poco fasce di popolazione in Germania sempre meno elitarie e sempre più da classe media. Quindi, consumi in calo e forte rischio di esplosione della bolla immobiliare. Oltre a colpire i profitti delle banche, le quali pagano sì errori di management e azzardi sul mercato durante la stagione delle vacche grasse, ma se cominciano a licenziare in massa e a stringere i cordoni dei prestiti a famiglie e imprese passano immediatamente dalla proverbiale parte di chi ha il coltello dalla parte del manico.

È il sistema, signori miei! Non vi piace? Andate pure in Corea del Nord o in Venezuela o a Cuba, purtroppo il mondo occidentale va così, piaccia o meno. E le rivoluzioni attraverso le cabine elettorali finiscono con l’elezione di Ursula von der Leyen, come avete potuto constatare da soli. Qual è, quindi, la grande criticità, il grande azzardo preso da Mario Draghi e che Christine Lagarde si troverà a gestire dal prossimo novembre? Il necessario bilanciamento – al limite dell’equilibrismo vero e proprio – che il board dovrà garantire fra intervento sul costo del denaro, necessario per garantire stabilità all’euro – e quindi all’export europeo – nella guerra valutaria già in atto (in seno alla disputa commerciale che, quasi certamente, dopo l’estate vedrà partire l’offensiva sanzionatoria diretta degli Usa contro l’Ue) e operatività del cosiddetto tiering, ovvero il taglio o la dilazione del pagamento da parte delle banche degli interessi sulle riserve in eccesso depositate appunto presso la Bce. Se a settembre l’Eurotower propendesse, come quasi tutti stimano, per un taglio di 20 punti base dei tassi, questo avrebbe un impatto sulla profittabilità del sistema bancario europeo pari a 5,6 miliardi di euro, controbilanciato però da soli 2 miliardi di “risparmi” garantiti dal tiering, se usato nella sua formula standard.

Stando a calcoli elaborati da Goldman Sachs, quindi, è fondamentale che lo sconto sui depositi sia contemplato sul tasso di riferimento integrale (ovvero, il -0,40 attuale + 0,20 incrementale, quindi sullo 0,60%) e non soltanto sui 20 punti base di intervento. Per Goldman, l’impatto benigno del tiering potrebbe controbilanciare – se usato in modalità integrale, alla “giapponese” o alla “svizzera” come viene definito nel report -, quello negativo di un ulteriore calo della profittabilità bancaria nel breve termine legato alla discesa in negativo dei tassi, resta un’incognita. Ovvero, in una situazione simile, già in equilibrio precario e necessitante di una Bce al massimo della vigilanza, visto che solo sette mesi fa si parlava di calendarizzazione del primo rialzo dei tassi (e qualcuno su queste pagine ci credeva pure) e oggi si prepara invece un nuovo Qe, quale grado di resilienza avrà il sistema bancario europeo a un eventuale e non improbabile shock finanziario o geopolitico esterno? Ma, soprattutto, alla luce del controvalore monstre della bad bank approntata da Deutsche Bank e degli esuberi record annunciati da Unicredit per tagliare i costi, qual è il vero stato di salute delle principali banche dell’eurozona, al netto di quella pagliacciata che sono gli stress test dell’Eba?

A me hanno insegnato che per riparare qualcosa o per guarire un malato, occorre prima sapere cosa ci sia di rotto o quali siano i sintomi. Qui, invece, finora tutti hanno messo allegramente la testa sotto la comoda sabbia offerta dai tassi a zero e dalla liquidità perpetua del primo Qe. Attenzione, potremmo scoprire a breve che quella che credevamo calda sabbia del deserto arrivava invece dalla lettiera di un gatto. Con annesse sorpresine nascoste. Nei bilanci. E poi, come mai dopo l’euforia iniziale, gli indici di Borsa si sono sgonfiati, mano a mano che Mario Draghi parlava in conferenza stampa? Per un interrogativo sospeso di cui si teme la risposta: ma se la situazione è così grave, perché non agire subito e rimandare a settembre, affidandosi ancora agli annunci? Forse perché, a breve, si attende il casus belli. Quello vero.