Stasera scopriremo se la Fed intende mostrare le carte che ancora ha in mano, dopo il blitz espansivo di fine marzo. E, soprattutto, dopo la digressione molto accademica sulla questione legata all’approccio da tenere – in relazione ai tassi di interesse – in caso di aumento dell’inflazione oltre il livello-obiettivo del 2%. A oggi, di fatto, una mera ipotesi di studio. Addirittura marziana nel suo grado di aderenza minima alla realtà, fosse anche soltanto potenziale. Perché allora, nel pieno di un caos generale sia economico che geopolitico, la Banca centrale più importante del mondo ha sentito il bisogno di dedicare una parte sostanziale – quasi egemone – della sua azione politica come il discorso del governatore a Jackson Hole a un argomento certamente importante, ma di tutt’altro che stretta attualità o emergenziale necessità di intervento? Cortina fumogena per nascondere una de facto indecisione sul da farsi, a livello di Qe?

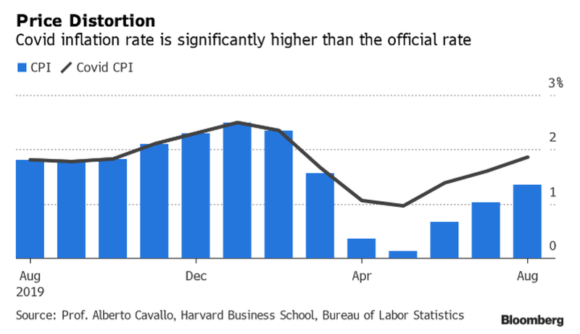

In parte sì, come conferma lo stop per tutto il mese di agosto all’acquisto di Etf. Tradotto, sospensione del sostegno diretto all’obbligazionario corporate Usa dopo mesi di acquisti senza vincolo di mandato rispetto al rating sul collaterale. Ma non solo. E la conferma, alla vigilia del board che si conclude oggi, arriva da fonte più che autorevole: il National Bureau of Economic Research. Il cui ultimo paper di studio, intitolato Inflation with Covid consumption baskets e curato dal professor Albert Cavallo della Harvard Business School, mostra un’evidenza molto allarmante, come riportato anche da questo grafico.

La cosiddetta Covid-inflation è molto più alta del tasso ufficiale CPI negli Stati Uniti, sia a livello di indice headline che core. E non basta, perché stando alle evidenze dello studio, una medesima asserzione appare valida relativamente ai “carrelli della spesa” in tempi di Covid per altre 10 su 16 economie nazionali estere prese in esame. Insomma, un rischio inflattivo è già presente. Soltanto opera al di fuori dei radar delle statistiche ufficiali, annidato in tanti piccoli anfratti che non rientrano nei baskets “ortodossi” di misurazione. Ed ecco un primo problema meramente politico, quindi: è accettabile che le Banche centrali, Fed in testa, prendano atto di questa situazione e, a fronte dell’aumento dei prezzi e dell’erosione del potere d’acquisto di una larga parte della popolazione – il mitico 99% o la Real America o ancora Main Street -, aumentino i tassi di interesse, innescando uno schianto automatico dei mercati azionari?

No. Ecco quindi che l’uscita apparentemente estemporanea di Jerome Powell assume un senso, quantomeno di rassicurazione comunicativa verso i soggetti finanziari più ansiosi: nonostante l’evidenza di un rischio inflattivo sia ancora confinata agli studi accademici, la Fed sa che la situazione reale dei mercati è basata su un equilibrio totalmente precario e assolutamente dipendente dalla durata del Qe. Quindi, si porta avanti: se anche l’inflazione negli Usa dovesse un giorno superare quota-target del 2%, state pure tranquilli, la politica accomodante e di tassi a zero non verrà rivista. Quantomeno, non prima di scene di guerriglia davanti ai supermarket o alle mense dei poveri. Poi, si vedrà.

Sicuramente, una logica poco votata alla tanto declamata lotta alla diseguaglianza. Ma, quantomeno, prettamente in linea con i doveri reali di un banchiere centrale: vendere fumo, saper comunicare. E, quando le cose si fanno davvero serie, mentire. Christine Lagarde farebbe meglio a prendere appunti. Tornando allo studio, non sorprende come le evidenze sottolineino la maggior incidenza dell’inflazione da Covid per i ceti meno abbienti e le categorie a basso reddito, visto che le spese focalizzate su beni non-core operano come una tassa occulta sui consumi e che propri questi hanno patito i maggiori aumenti: percentualmente, quindi, l’erosione sul reddito opera decisamente in senso direzionato verso l’aumento del gap di diseguaglianza, tanto da vedere aumentare a dismisura gli americani costretti a vivere paycheck-by-paycheck. Tradotto brutalmente, arrivando alla fine del mese con il conto corrente totalmente esangue. E, spesso e volentieri, con un monte debito sulle carte di credito e debito a forte rischio di traiettoria di insostenibilità.

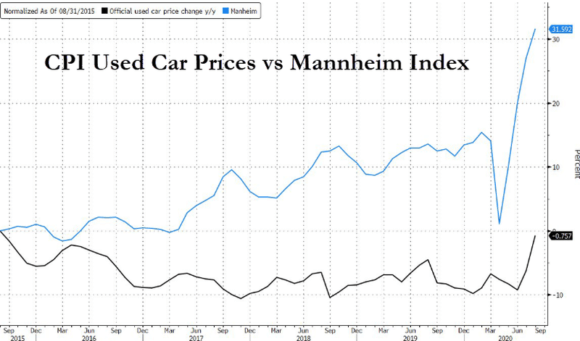

E quest’altro grafico mostra come non serva abbeverarsi alla fonte di saggezza di un accademico di Harvard per cogliere ciò che si vuole a tutti i costi negare, poiché strumentale alla vulgata criminale del debito buono e che non fa danni: uno dei proxy più chirurgici al riguardo negli Usa è dato dal prezzo delle automobili usate e il balzo conosciuto nel mese di agosto non necessita di particolari commenti. Se non che, anche in questo caso, realtà narrata e realtà vera paiono posizionate ulteriormente agli antipodi: se infatti l’aumento appare netto già nella tracciatura ufficiale del CPI report (linea nera), quello registrato da un leader del settore dell’aste di veicoli usati come Mannheim di Atlanta (linea azzurra) appare decisamente più drastico. E preoccupante.

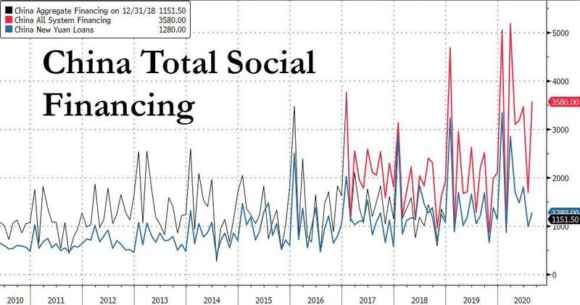

Ma non basta. A far arrovellare le sinapsi dei partecipanti al Fomc ci ha pensato anche la dinamica rappresentata in questo grafico, dalla quale si nota come nel mese di agosto la Cina abbia iniettato nel sistema qualcosa come 3,58 triliardi di yuan (520 miliardi di dollari) sotto forma di nuovo social financing, il tutto solo a cinque mesi dalla manovra-monstre di marzo, quando i triliardi di yuan furono addirittura 5,2 (732 miliardi di dollari) per cercare di operare un effetto elettroshock sull’economia messa al tappeto dal lockdown.

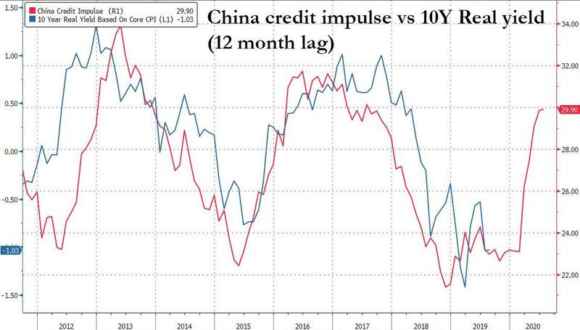

Qualcosa non ha funzionato. O la Cina ha mentito sui dati della ripresa oppure, vista anche l’altissima percentuale che la voce di emissione di debito sovrano rappresenta sul totale, Pechino sta operando a sua volta in modalità Qe, pur non volendolo ammettere. Qual è il problema, la correlazione diretta con le scelte della Fed? Lo mostra questo ultimo grafico, dal quale si evince come storicamente l’aumento della liquidità iniettata nel sistema dalla Pboc cinese e il conseguente aumento dello shadow banking portino con sé una crescita a 12 mesi dei tassi reali sul Treasury decennale statunitense, il benchmark del mondo.

Calcolando la prima iniezione di marzo, quindi, siamo a sei mesi da un potenziale shock inflattivo sui tassi americani, tale da aver spinto Stanley Druckenmiller a lanciarsi in una previsione di inflazione reale fra il 5% e il 10% da qui a tre anni, intervenendo il 9 settembre scorso a Squawk Box su Cnbc. Parossisitico e provocatorio, ovviamente. Ma la dinamica è già nei fatti, oggi. E attenzione, perché un movimento troppo brusco sui tassi reali statunitensi potrebbe facilmente innescare un effetto palla di neve, stante i modelli di VaR basati sugli unicorni a cui sono iscritti gli assets a bilancio e la pressoché totale predisposizione nel consensus di mercato verso posizioni long. Insomma, tutti pugili forti e baldanzosi, ma con la guardia abbassata.

Manca poco e scopriremo quale coniglio Jerome Powell intende estrarre dal cilindro. Una cosa è certa: le parole del comunicato ufficiale, questa sera, verranno radiografate più del solito. Perché molto di quanto Wall Street potrà muovere in vista del voto presidenziale del 3 novembre potrebbe essere scritto in quelle pagine, nero su bianco. O in controluce. Ma, ancora meglio, attendiamo con ansia la pubblicazione delle minute. A ottobre. Il mese della surprise.