Boom! La Corte di Hong Kong non ha avuto dubbi nell’udienza aperta e chiusa in pochi minuti questa mattina. Evergrande, il più grande gruppo immobiliare cinese, deve essere liquidato. In un baleno, il titolo è crollato del 20% e sospeso dalle contrattazioni.

Contagio? Stante la bolla globale del mattone e delle ruspe, messa in stato di espansione terminale dal rialzo record dei tassi? E le esposizioni bancarie a quel settore, notoriamente legato a doppio filo a mutui e linee di credito? Cosa accadrà agli istituti esposti all’austriaca Signa e alla tedesca Adler Group SA? E l’ondata cinese potrebbe portare un re-price anche dei rischi legati a quei miliardi di crediti incagliati del Superbonus 110%, la cui mancata proroga di fatto già si poneva come potenziale moltiplicatore di criticità e sofferenze?

Parliamoci chiaro: la Corte di Hong Kong non rappresenta la luce di verità da utilizzare nella notte della manipolazione. Se il Pcc cinese avesse scelto un destino differente per Evergrande, certamente non sarebbe stata pronunciata quella sentenza. Se persino nelle democrazie liberali l’indipendenza della magistratura è posta sotto scrutinio, pensate che una giudice possa sfidare Xi mandando all’inceneritore 257 miliardi di liabilities e 16 miliardi di offshore notes ormai divenute carta igienica? O serviva il credit event per togliere dal tavolo, una volta per tutte, la data-dependency delle Banche centrali rispetto al primo taglio dei tassi? Guarda caso, questa sentenza – rinviata a oltranza – arriva puntuale e a tempo di record il giorno prima del più atteso meeting della Fed degli ultimi anni. Che coincidenza!

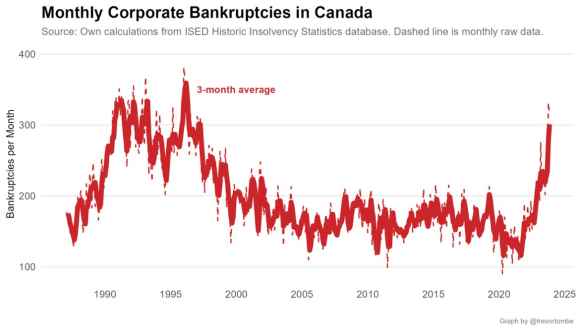

Ci sarà un po’ di caos. Ma controllato. L’importante è l’effetto petardo nella stanza: tanto rumore che accentri su di sé l’attenzione ma niente danni reali. O limitati, almeno. Qualche falange. Ora Pechino potrà sfoderare il bazooka creditizio e rimettere in carreggiata il Pil? E la Fed, colpita a freddo dalla notizia e memore del caso subprime, che farà? E la Bce, stante una bolla immobiliare che in Europa non fa rumore ma ha già visto portare i libri in tribunale da due colossi? E la Bank of Canada, Paese dove il mattone ha segnato aumenti record e, in tal senso, è da sempre canarino nella miniera di guai legati all’immobiliare e alle sue esposizioni/cartolarizzazioni allegre? La stessa Bank of Canada che, come vi ho raccontato, nel solo ultimo mese ha messo in circolo oltre 35 miliardi di dollari in liquidità repo overnight. E il molto sensibile proxy spagnolo dello stato di salute del comparto? Date un’occhiata a questi grafici.

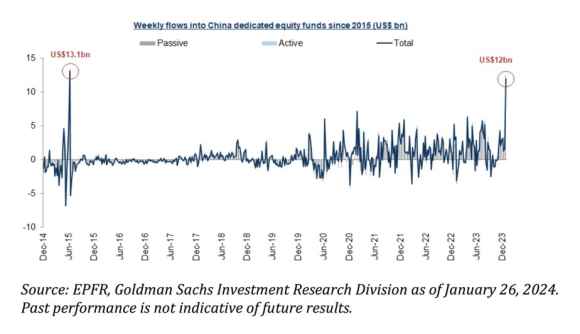

Ecco perché Evergrande, come il Romeo del film, deve morire. Per salvare l’intero Sistema e i suoi semestri di retorica da rally azionari e soft landing. Ora popcorn per tutti, va in onda la March madness statunitense fra drenaggio a zero della facility reverse repo e chiusura l’11 marzo del fondo di sostegno bancario della Fed, l’ormai mitico Btfp. Con i suoi 170 miliardi di utilizzo settimanale, necessari solo per permettere alle filiali di alzare la saracinesca e accendere i pc. Ma questa storia ci insegna altro. Anzi, ci conferma come i media italiani abbiano una particolarità. Sposano una causa per settimane, unicamente per ragioni ideologiche e di schieramento. Un bombardamento. Poi, di colpo, si disinnamorano. E come gli amanti traditi, scatta l’indifferenza. Proprio quando, finalmente, qualcosa di concreto si stagliava all’orizzonte. Non ci ricorda il mantra del mitologico default di Evergrande, annunciato per semestri a giorni alterni nell’inverno del 2023? Ovviamente, nulla è accaduto. Almeno fino a quando Xi non ha deciso. In compenso, date un’occhiata a questi altri due grafici: dopo settimane di bagni di sangue, talmente emorragici da rendere apparentemente inutili tutti gli sforzi dei regolatori (divieto di short selling, taglio dei requisiti fino al fondo salva-equity da 280 miliardi), ecco che di colpo l’Etf che traccia le large-caps del Dragone registra un’alluvione di call. Mentre gli equity funds cinesi hanno appena festeggiato il secondo più grande inflow settimanale di sempre, 12 miliardi di dollari.

Cosa accade, solo prezzature del bazooka creditizio in arrivo? Oppure il mitologico bottom è stato raggiunto e ora parte il Fomo dagli occhi a mandorla? Tutto e niente. Perché tutto potrebbe far riferimento a quanto accaduto poche ore fa alla Corte di Hong Kong. E che, appunto, i media hanno ovviamente snobbato fino all’ultimo momento, incapaci di delineare uno scenario. E, soprattutto, scottati da interi trimestri di previsioni smentite. Il destino di Evergrande era segnato. Fin dalla convocazione delle parti in aula. Alle :.30 (ora di Hong Kong) era fissata l’udienza relativa alla potenziale liquidazione di Evergrande, esattamente otto settimane dopo il provvidenziale rinvio della precedente scadenza, troppo a ridosso della crisi di Country Garden. Ma per le 14:30 era stata convocata, molto irritualmente, una seconda udienza per discutere un regulating order sul medesimo caso. Ovvero, la Corte si riservava ex ante il diritto di decretare l’inizio immediato del processo di winding-up su quei 257 miliardi di liabilities. E, soprattutto, nominare già il liquidatore. Questo nonostante i rumors per un accordo last-minute con i detentori di bond, uno dei quali – il fondo samoano Top Shine Global Limited of Intershore Consult – si era infatti già espresso a favore di un ulteriore grace period. Invece, nessuna moral suasion di Stato. Ma i movimenti di FXI ed equity funds parlavano chiaro. D’altronde, gli strategist di Bank of America non più tardi di venerdì avevano sentenziato come buying chinese shares is now the world’s most enticing contrarian long trade.

Una cosa appare certa: attenzione nel posizionamento, perché il rischio di concentrare lo sguardo sul dito della Fed invece che sulla Luna azionario-creditizia cinese potrebbe rivelarsi molto concreto. E il fatto che dopo mesi e mesi di rinvii di Stato, la sentenza sia arrivata a 24 ore dall’inizio del Fomc della Fed, dice tutto. Dice che il Sistema stava saltando. Ora si taglia.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.