“Se ci sono i soldi Ue, vanno presi. Siamo in ritardo sulla Fase 2, la salute passa dal lavoro”. Non ci ha messo molto Carlo Bonomi, nuovo numero uno di Confindustria, a prendere posizione sul dibattito in atto relativamente al Mes. E, da buon imprenditore lombardo, senza giri di parole. E badando al sodo.

Ma un altro milanese, decisamente austero e di pochissime e misurate parole, ha detto la sua – lapidaria – nel corso del fine settimana: “Conte dica agli italiani come stanno le cose”, parole e musica del senatore a vita Mario Monti.

E come starebbero le cose? Di fatto, il sì italiano al Mes sarebbe già stato garantito in via informale nel corso delle discussioni delle ultime settimane. Il problema, ora? Venderlo agli italiani. Ma non solo. Da qualche giorno, anche farlo digerire al M5s, tornato sulle barricate e nettamente contrario all’utilizzo del fondi europei, anche senza condizionalità.

Ed ecco che, nel tardo pomeriggio di domenica, quasi a rimandare al mittente le richieste di Bonomi e Monti, il premier Giuseppe Conte certificava implicitamente la fine ormai prossima del suo esecutivo e la sua scelta – di carattere prospettico meramente politico-elettorale – di andare incontro alla bella morte, in vista del vertice dei capi di Stato e di governo del 23 aprile.

Intervistato dalla tedesca Süddeutsche Zeitung, il primo ministro liquidava così la questione: “Il Mes in Italia ha una cattiva fama. Non abbiamo dimenticato che ai greci, nell’ultima crisi finanziaria, sono stati richiesti sacrifici inaccettabili perché ottenessero i crediti”.

E poi la bomba finale, quasi una dichiarazione di guerra verso Angela Merkel, in vista del redde rationem europeo: “Molti Paesi europei hanno guardato finora soltanto ai propri vantaggi, la Germania ha un bilancio commerciale superiore a quanto prevedano le regole dell’Ue e con questo surplus non opera da locomotiva bensì da freno per l’Europa… L’Ue ha bisogno di tutta la sua potenza di fuoco, nello specifico attraverso l’emissione di titoli comuni. Viviamo il più grande shock dalla guerra e a questo anche l’Europa deve dare una risposta”.

Insomma, scontro totale. Con tanto di ritorno in grande stile della richiesta dei coronabonds come conditio sine qua non. Diciamo che se il primo ministro voleva alzare la tensione prima del Consiglio europeo, la missione pare riuscita alla perfezione. Ma cosa porta a pensare che i titoli di coda siano davvero alle porte per l’esecutivo, tanto da aver spinto il premier a forzare la mano con una postura patriottica e orgoglioso da Libertà o morte, scegliendo non a caso uno dei principali quotidiani tedeschi come ambasciatore per il suo ultimatum?

In perfetta contemporanea con l’anticipazione dei contenuti principali dell’intervista a Giuseppe Conte, le agenzie di stampa ricevevano anche un altro spoiler. Questa volta con mittente la City, ovvero il Financial Times. Il quale raccontava di colloqui ai massimi livelli tenutisi nel pomeriggio di domenica a Bruxelles fra funzionari senior della Bce e membri della Commissione europea.

L’argomento? La proposta della Banca centrale di istituire una bad bank dell’eurozona nella quale far confluire le sofferenze bancarie, al fine di evitare che una loro crescita a dismisura – causata dal blocco delle attività economiche per il lockdown da Covid-19 – desse vita a un nuovo credit crunch. Ovvero, banche nuovamente imballate dagli Npl e quindi incapaci di prestare denaro a cittadini e imprese. Oggi come oggi, una prospettiva da implosione dell’eurozona in tempi record. Questo grafico

mostra plasticamente il trend di riduzione di incagli e sofferenze degli ultimi cinque anni ma, al contempo, svela plasticamente chi siano anche i potenziali beneficiari di un’operazione simile: le banche spagnole, italiane, cipriote e greche.

Insomma, un regalo enorme. Il secondo della Bce ai Paesi cosiddetti periferici in poche settimane, stante l’eliminazione del principio di capital key dagli acquisti in seno al nuovo Qe (Pepp), capace di portare la quota parte dei Btp drenati da Francoforte sul mercato secondario tramite la Banca d’Italia dal 17% statutario a oltre il 40% del totale e la riammissione proprio di securities di debito greco come collaterale accettato per le operazioni di rifinanziamento.

Nemmeno a dirlo, le banche del nostro Paese, già alle prese con il nodo degli anticipi Cig e dei finanziamenti alle imprese, tirerebbero un sospiro di sollievo enorme. E, ovviamente, se il piano della Bce passasse, la pressione del comparto del credito sul premier, affinché evitasse lo scontro a Bruxelles il 23, accettando il Mes ma incassando in cambio la bad bank, diventerebbe insopportabile e ingestibile per Palazzo Chigi. Che questo piaccia o meno a M5s.

Ma c’è un problema. Anzi, due. Il primo, stando alla cronaca del Financial Times, sarebbe la reazione a dir poco gelida della Commissione Ue alla proposta dell’Eurotower, motivata dal fatto che questa mossa si sostanzierebbe come un waiver – una deroga – enorme rispetto alle regole comunitarie del bail-in, le quali infatti impongono – prima del via libera all’aiuto di Stato per un comparto bancario – l’imposizione di perdite per azionisti e obbligazionisti delle medesime banche beneficiarie.

Secondo, il fatto che una decisione simile pare sostanziarsi come bandiera rossa di allarme non solo dal rischio di credit crunch nei Paesi periferici ma anche del ritorno in grande stile del problema greco nel panorama europeo, proprio ora che la stessa Bce aveva deciso di riammettere il debito di Atene fra il collaterale eligibile.

E quale sarebbe il problema? Che i guai ellenici rischiano di essere più grandi del previsto e dell’ammesso, se la Bce pare pronta ad andare incontro a una clamorosa sconfessione del suo operato, un classico caso di Re nudo. Ancora oggi, infatti, le banche greche scontano Npl pari al 35% del totale dei loro books di prestiti, questo nonostante abbiano ridotto il controvalore delle loro sofferenze totali del 40% negli ultimi quattro anni.

Per cercare di chiudere una volta per tutte la partita, le principali quattro banche del Paese intendevano vendere più di 32 miliardi di controvalore in Npl quest’anno – quasi la metà di tutto lo stock nazionale – ma il problema è che la crisi finanziaria ed economica da coronavirus rischia, come minimo, di rallentare e di molto questa operazione. Se non di farla abortire del tutto. Non a caso, a perorare la causa della Bce con il Financial Times ci ha pensato il governatore della Banca centrale greca e membro del governing council dell’Eurotower, Yannis Stournaras, a detta del quale “la lezione lasciataci in eredità dalle crisi passate è che la banche possono liberarsi rapidamente degli Npl e stabilizzare i loro bilanci solo attraverso una bad bank”.

Crisi esiziale all’orizzonte, nonostante il mega-piano di bad bank nazionale lanciato proprio dal governo di centrodestra greco? Pare di sì. E il fatto che la Bce sia arrivata a una mossa simile, non a caso bocciata in fase preliminare dalla stessa Commissione Ue, tradisce la sottostante gravità del caso. E la sua urgenza.

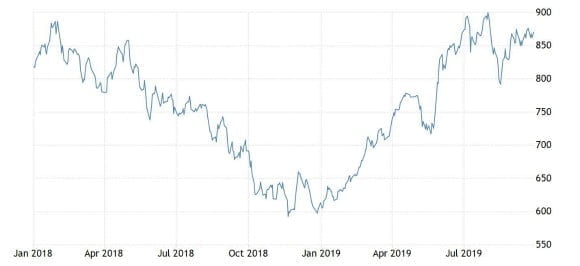

Perché parlavo della sindrome del Re nudo che l’Eurotower sarebbe pronta ad affrontare, a livello di credibilità, pur di evitare un nuovo spillover sui debiti sovrani periferici? Lo mostrano plasticamente questi due grafici,

gli stessi che pubblicai sul finire dell’autunno del 2019, mettendo tutti in guardia rispetto al carattere meramente speculativo (e, quindi, a forte rischio di effetto collaterale) del rally del mercato azionario greco e, in particolare, proprio del comparto bancario. Ricordate, pochi mesi fa, addirittura la Grecia riuscì a emettere debito a brevissimo termine con rendimento frazionalmente in negativo: sembrava tutto risolto. E lo certificavano appatentemente proprio le performance degne di Amazon e Apple degli istituti di crediti greci. Gli stessi che oggi pietiscono alla Bce di acquistare i loro Npl, dopo che la stessa Eurotower ha già riammesso la carta da parati emessa all’ombra del Partenone come collaterale, pur di liberare un po’ bilanci di banche e assicurazioni dell’eurozona.

Signori, ecco il Re nudo: come vi dico da sempre, il Qe è servito soltanto a far volare le Borse e comprimere artificialmente gli spread. Il resto, le dinamiche macro, sono forse peggio di prima. E il destino ha voluto che il redde rationem con questa dinamica di giustizia economica arrivasse proprio ora, nel pieno della bufera Covid–19 e delle querelle sul Mes. Giuseppe Conte, fiutata l’aria, pare aver davvero scelto la bella morte, sperando in un dividendo politico futuro. Non a caso, citando proprio ed esplicitamente il precedente greco. Solo un caso?