Dubito che sui giornali di ieri sia stato dedicato molto spazio a questa notizia. In compenso, si sono sprecati articoli sui tassi di interesse lasciati invariati dalla Bce e sul rinvio a data da destinarsi di ogni discussione sul loro taglio.

Come al solito, il dito è molto più comodo della Luna da osservare. Qui però occorre prospettiva. E memoria. Occorre ricordare il giugno del 2011. Occorre ricordare la decisione di Deutsche Bank di alleggerire il proprio portfolio di Btp. Il braccio di ferro tra Italia e Ue-Bce. La lettera estiva al Governo Berlusconi e poi l’esplosione autunnale dello spread. Infine, a novembre, l’arrivo dei loden a palazzo Chigi. Bene, oggi sono le aziende tedesche a finire nel mirino.

Qualche nome? Volkswagen, Deutsche Bank, Rheinmetall, Siemens Energy, Hellofresh e Morphosys. Certo, un singolo hedge fund non rappresenta il mercato. Ma una posizione short sul gotha industriale tedesco da 1 miliardo di dollari non è scommessa che compare all’orizzonte ogni giorno. Soprattutto con il Dax fresco di nuovo record storico. L’altro giorno, la sentenza contro il colosso immobiliare Adler Group SA da parte dell’Alta Corte di Londra, di fatto prodromica al blocco della ristrutturazione del debito da 6 miliardi. Senza contare le esposizioni bancarie all’altra nobile decaduta del real estate, l’austriaca Signa. Nel mezzo, una regolamentazione ESG sulla supply chain che sta letteralmente annegando le aziende di burocrazia e lacciuoli, la crisi del comparto agricolo per la fine degli sgravi sul carburante e un Governo ai minimi storici di gradimento.

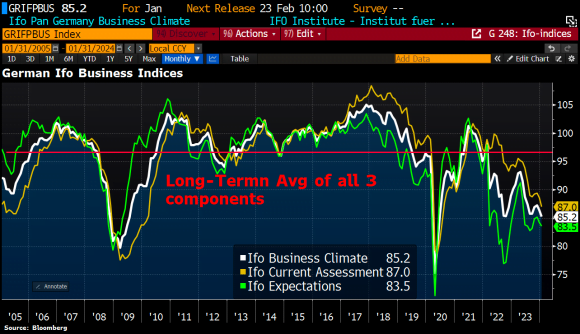

E dando un’occhiata a questi grafici scopriamo che proprio nella giornata di ieri, mentre a Francoforte si pettinavano le bambole della data-dependency contro l’inflazione, l’indice IFO tedesco ha inviato un segnale da bandiera rossa. Quella che i bagnini issano quando il mare si fa grosso. Ed entrare in acqua diventa pericoloso. Persino per i nuotatori provetti.

Un omen, insomma. Soprattutto se letto in contemporanea con l’azzardo ribassista del fondo Qube. Sconfessando le attese di tutti gli analisti, infatti, il Business Outlook tedesco è peggiorato in tutte le sue tre sotto-componenti. L’indice delle aspettative è sceso per il secondo mese di fila, passando da 84,2 a 83,5, quello delle condizioni attuali è sceso da 88,5 a 87, mentre il Business Climate Index si è fissato a 85,2 contro attese di 86,6.

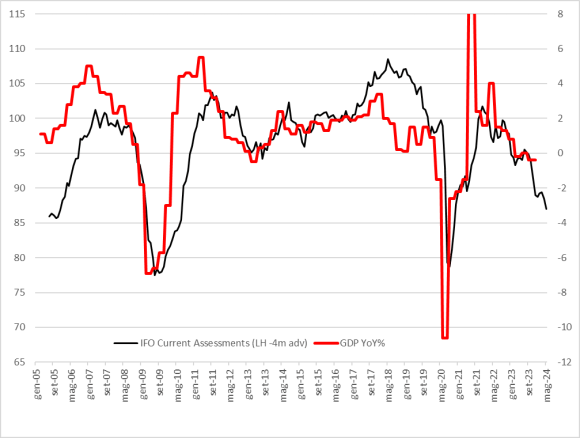

Una partenza di 2024 decisamente come il piede sbagliato. Soprattutto alla luce di quanto ci dice il secondo dei due grafici, il quale mostra la valutazione prospettica che il dato odierno offre a 4 mesi di distanza da oggi: un quadro recessivo ben lungi dall’aver toccato il suo fondo e pronto alla risalita. A livello macro, la Germania è il canarino nella miniera di ciò che attende l’Europa a livello di crescita. Ma è quest’altro grafico che sembra porsi come il proverbiale chiodo nella bara dell’insipienza politica e operativa della Bce.

La conferma, poi, arriva proprio dalla Francia di Christine Lagarde, ormai in recessione conclamata insieme proprio alla Germania. Le due principali economie sono in contrazione, la Banca centrale guarda solo all’inflazione e prende tempo (a febbraio niente board, se ne riparlerà a inizio marzo) e un hedge fund rompe gli indugi e annuncia en plein air di aver costruito una posizione short da 1 miliardo contro i (fu) colossi industriali teutonici.

Non è un film, è la realtà. Di cui nessuno parla, a cui nessuno pare interessato. Cosa più grave, soprattutto nel nostro Paese. Il terzo nella fila. Ma il più esposto, se vogliamo tramutare le nazioni in fronti aperti di crisi.

C’era da aspettarselo, comunque. E chi legge questi articoli, penso non sia particolarmente sconvolto dal dipanarsi della situazione. La quale viene aggravata da quest’altra notizia, giunta sempre nella giornata di giovedì. Signore e signori, la luna di miele della finanza con la pagliacciata ESG è ufficialmente finita. Ora iniziano i guai. D’altronde, il vero scopo è stato raggiunto. Ovvero, diventare il primo esportatore al mondo di LNG, superando Qatar e Australia. Per quale ragione, quindi, gli Usa dovrebbero ancora sottostare alla narrativa della transizione ecologica e della sostenibilità di governance? Soprattutto in un anno elettorale, quando il prezzo della benzina in vista di spring break e vacanze estive potrebbe spostare più di un voto, stante poi riserve strategiche ancora ai minimi dagli anni Ottanta. Purtroppo, per chi invece è ancora pesantemente investito nel greenwashing, potrebbe essere tardi.

La regola aurea, d’altronde, è sempre la stessa: continuare a ballare per non dare nell’occhio. Ma farlo spostandosi sempre più in prossimità dell’uscita di sicurezza. In modo che, appena spinto il maniglione anti-panico dal più furbo del gruppo, si sia pronti a prendere le scale e abbandonare il palazzo. Prima che sia avvolto dalle fiamme. Ebbene, la porta è stata aperta. Per ora, l’uscita è stata di massa ma ordinata. E, soprattutto, silenziata da stampa e politica. Ma per quanto, prima che la calca divenga infernale e il rischio di “imbuti” pressoché certo?

E signori, quando un quotidiano come Italia Oggi pubblica un articolo dal titolo ESG anche nei conti delle PMI, c’è da aver paura. Perché mentre il mercato, quello con la m maiuscola, scappa ormai senza nemmeno più preoccuparsi di dissimulare, qui stiamo proseguendo in maniera miope con l’implementazione di un’agenda verde – e della sua conseguente burocrazia da green tape -, incuranti del fatto che anche l’America stia voltandole le spalle. Mentre Cina e India lo hanno sempre fatto. ESG come Kiev, fine della love story. Resta solo l’Europa con il suo Green New Deal e le sue regolamentazioni castranti a livello di competitività e concorrenza. L’ecologia vista da Tafazzi.

Ora il problema si fa duplice. Politico, appunto. Ma in questo caso, le elezioni europee di giugno potrebbero quantomeno sostanziarsi come una tardiva e insufficiente toppa. Ma a livello finanziario, quanto ci vorrà prima che – in cerca di un capro espiatorio sufficientemente social da vendere all’opinione pubblica -, i regolatori spingano sull’acceleratore della lotta al greenwashing talmente a fondo da costringere il mercato a un re-price draconiano degli assets? Quindi, potenziali perdite sui portafogli da un lato. E minori introiti da finanziamento obbligazionario corporate dall’altro, visto che l’acronimo magico non servirà più a garantire magicamente qualsiasi emissione sbarchi sul mercato.

Signori, l’uscita di sicurezza è stata aperta. O forse il recinto. E mentre i buoi scappano, la Bce contempla l’inflazione col trasporto di un Giacomo Leopardi verso il suo colle.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.