Per capire cosa accadrà il 10 giugno alla riunione spartiacque (l’ennesima) della Bce, la strategia del bilancino appare la migliore. Occorre soppesare al milligrammo ogni accadimento, farne la tara. E poi, azzardare. Perché la variabile Covid è tutt’altro che fuorigioco. Pensate che le deliranti scene giunte nel weekend dalla Spagna non avranno ripercussioni da qui a un mese? Casualmente, a ridosso dell’appuntamento di Francoforte. Direte voi, così si bruciano la stagione turistica? Certo. Ma forse si garantiscono un po’ di supporto Bce in più rispetto all’ipotesi di graduale ritiro già da settembre. Occorre ragionare così, ormai. E la conferma indiretta della deriva distopica in atto ci arriva da una notizia apparentemente scollegata: BionTech, la casa farmaceutica tedesca che ha prodotto il vaccino anti-Covid insieme a Pfizer, ha comunicato la sua intenzione di installare la produzione in un nuovo mega-stabilimento di Singapore che sarà pronto entro il 2023. Di più, la nuova sede diverrà anche quartier generale ragionale per il mercato asiatico.

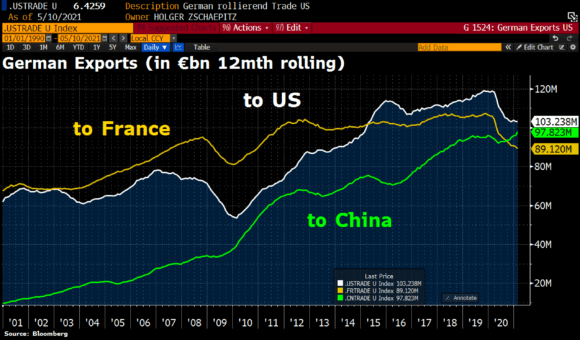

E qui sono due le notizie. Primo, se si opera su tempi così dilatati e con cifre di investimento simili – oltretutto in modalità di delocalizzazione tale da sfidare le criticità sulla catena di fornitura emerse proprio durante la pandemia – è perché si è convinti che il gioco valga la candela: tradotto, la pandemia è già oggi endemia. E BionTech ci mette il carico da novanta. Seconda, e più importante notazione, tenendo ben presente la collocazione geografica di Singapore, ce la offre questo grafico, dal quale si evince come la quota di export tedesco destinato alla Cina sia in continua espansione a danno di quella verso Francia e Stati Uniti.

La decisione di Angela Merkel di accelerare il memorandum di intesa commerciale fra Cina e Ue lo scorso dicembre, capace di mandare su tutte le furie Washington, aveva un senso strategico. E di visione. Il business comincia solo ora in campo farmaceutico, la conferma arriva da Bloomberg: stando a studi già in fase di sviluppo, i vaccini basati su mRNA potrebbero un domani risultare fondamentali nella lotta contro le principali forme di patologie oncologiche. E chi sarebbe in pole position rispetto a questa rivoluzionaria frontiera della ricerca? BionTech e Moderna.

Capito perché i tedeschi si spostano in Asia con tale magnitudo di investimento? Scelta di campo, perché se si vuole competere in seno a Big Pharma, l’Europa risulta troppo piccola come campo da gioco e gli Stati Uniti giocano in base a regole tutte loro, come dimostrato dal fallito blitz buonista di Joe Biden sui brevetti. L’Asia opera in base a un principio mercantilista molto meno ipocrita: tutti devono guadagnarci, Cina in testa. È così dai tempi di Marco Polo. Una volta che lo sai e lo accetti, vivi certamente più sereno rispetto a certe false alleanze che si tramutano in coltellate alle spalle alla prima occasione.

E sapete cosa sta accadendo ancora in Asia? Il gigante alimentare filippino Monde Nissin sta discutendo proprio con il fondo sovrano di Singapore, GIC, e con il colosso assicurativo di Hong Kong, AIA, rispetto alla sua IPO, destinata a diventare il più grande collocamento di sempre nell’area, l’Aramco con gli occhi a mandorla. Ma non basta. Il proprietario del gigante filippino della logistica, LBC Express, starebbe valutando la cessione di una quota di partecipazione: un business di fondamentale importanza, praticamente una delle chiavi per aprire le porte d’accesso al mondo 2.0.

Non a caso, mentre i tg hanno le telecamere puntate sulla Spianata della Moschee, Israele ha firmato un accordo di libero scambio commerciale con la Corea del Sud. Insomma, la frontiera è l’Asia. Soprattutto nel mondo post-pandemico ed endemico. E trattare con l’Asia, piaccia o meno, significa fare i conti con la Cina. La Germania lo ha capito e si è adeguata, poiché pragmatismo impone che si debba guardare in faccia la realtà. Quello di Pechino è certamente un regime autoritario e con un’economia basata ancora su rigido controllo statale (lo spericolato Jack Ma ne sa qualcosa), vero. Ma gli Stati Uniti post-Lehman cosa rappresentano, invece? Il basare qualsiasi scelta di politica economia, finanziaria e monetaria sulle necessità manipolatorie e di profitto di Wall Street e su una Fed che è divenuta l’unico potere reale, rappresenta qualcosa di molto differente dal concetto di Soe cinese o dall’onnipotenza della Pboc?

Se Ford o Boeing (non la drogheria all’angolo o la tintoria dei Jefferson) per restare in piedi devono prima razziare le linee di credito con le banche per timore che vengano congelate (credit crunch) e poi aspettare che la Federal Reserve cambi i criteri di classificazione del rating per operazioni di finanziamento, al fine di depotenziare i downgrades in cui sono incorse nel frattempo, dove sarebbe il libero mercato? E quale differenza ci sarebbe rispetto alle aziende cinesi che non falliscono per legge, essendo più o meno tutte a controllo statale?

Smettiamola di raccontarci panzane sul liberismo selvaggio e la libertà di intrapresa: l’America è una nazione basata sull’indebitamente strutturale e il deficit sistemico, esattamente come la Cina pre-Xi. L’operatività di Prime Brokers e Primary Dealers del debito non rappresenta forse il corrispettivo in grisaglia da 10.000 dollari dello shadow banking cinese, un colossale schema Ponzi che – infatti – ogni 5 anni richiede una crisi globale e l’intervento alluvionale di un Qe per evitare il collasso dell’intera impalcatura di sistema? Piaccia o meno, è così. Ed è l’America stessa a saperlo, visto che per quanto possa abbaiare, le sue sanzioni le applica contro Russia e Venezuela, ma quando si tratta di Cina e Iran, il più delle volte si limita a mostrare i denti. E poi abbozza.

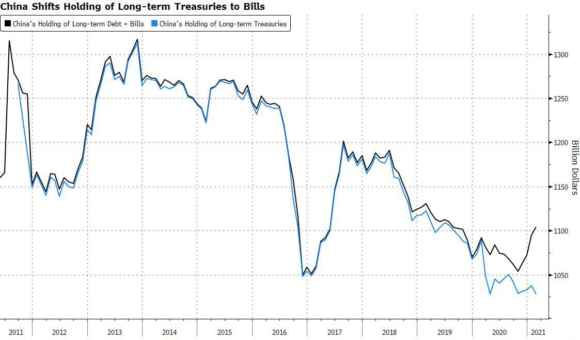

La ragione? Ce la mostra quest’altro grafico, dal quale si evince come Pechino abbia di fatto chiuso in angolo gli Usa, tanto da aver operato uno shift strategico nelle detenzioni di debito statunitense proprio nel pieno della pandemia: a febbraio del 2020, Pechino “custodiva” Bills a breve termine per 3 miliardi di dollari di controvalore, oggi per 76 miliardi. Il tutto, come mostra la biforcazione del grafico, a scapito delle detenzioni di titoli di Stato americani a lungo termine, quei Treasuries che sono (stati) di fatto il benchmark globale per il costo del denaro e le politiche sui tassi. Ora non più, stante una Fed che cambia criteri valutativi in base alle necessità di Wall Street e accetta tranquillamente l’attuale overshoot inflazionistico, trincerandosi dietro al numero di occupati come nuovo indicatore di salute dell’economia e quindi di ricalibratura della politica monetaria.

D’altronde, se Washington continua a minacciare con sanzioni, per quale motivo la Safe (State Administration of Foreign Exchange) cinese dovrebbe mettersi in pancia debito a lungo termine che potrebbe essere congelato o confiscato dal Tesoro Usa? Insomma, Washington bluffa. E Pechino risponde. Avendo il coltello dalla parte del manico.

Occorre quindi svendersi alla Cina, tradendo i rapporti atlantici? No. Occorre però cominciare a guardare alla Cina e all’Asia più in generale come a un’opportunità (enorme) alternativa e paritetica, poiché sono i fatti a confermarlo. Altrimenti, continuiamo pure a basare la nostra crescita su business sclerotizzati con partner che utilizzano l’Europa come vaso comunicante dei propri eccessi, salvo mantenere mano libera nell’ampliare i propri orizzonti in base a opportunità e interessi di parte.

Trattare con la Cina significa doversi sedere a un tavolo dove, in partenza, le condizioni di dialogo non sono quelle esistenti tra pari? Forse è vero. Trovatemi però un esempio di accordo fra Ue e Usa dal dopo-Lehman in poi che non abbia visto soccombere gli interessi europei, nel breve o nel lungo periodo. Il motto sui mercati, si sa, è uno solo: Don’t fight the Fed, non combattere la Federal Reserve. Certo, se sei la piccola Europa non ti conviene. Ma se cerchi alleanze, magari con chi quella stessa Fed la tiene per il bavero di un doppio ricatto basato su detenzione di debito e leva dell’impulso creditizio globale, magari dall’altra parte dell’Oceano tornano su più miti consigli.

L’Asia è un cantiere a cielo aperto, un fermento continuo di business e investimento. E lo è proprio oggi, perché il mondo tenta di ripartire dal lockdown globale per entrare in una nuova fase di convivenza con il virus e con nuovi assetti ed equilibri geopolitici, economici e finanziari. La Germania lo ha capito, ha messo la freccia e svoltato verso Est. Noi, cosa facciamo? Ci gingilliamo con pregiudizi e stereotipi?

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.