L’America brucia. Come ai tempi della battaglia di South Central a Los Angeles, come ai tempi della rivolta di Baltimora. Il caos. Ma come ricorda la saggezza popolare, forse non tutto il male viene per nuocere. Anzi, a volte un evento drammatico può tramutarsi in un alleato più o meno inconsapevole. Viene da chiederselo, partendo da un presupposto che non contempla in sé alcun complottismo, solo una presa d’atto: quanto accaduto a Minneapolis sembra frutto di una sceneggiatura a orologeria. Fate caso a una coincidenza: proprio mentre la Cina abbatte il pugno di ferro su Hong Kong con una legge speciale che ha già scatenato proteste e arresti in massa, l’America riscopre il suo lato oscuro. Ma a differenza del Dragone, dove la polizia opera indisturbata ben al di sopra della legge, dagli Usa arriva il classico messaggio di speranza: per quanto l’accaduto sia una tragedia irreparabile, qui indossare una divisa non garantisce l’impunità. Anzi. Psicologicamente e subliminalmente, un messaggio tanto elementare quanto incisivo nella sua immediatezza.

E attenzione, perché le due notizie – Hong Kong e Minneapolis – nei tg e sui giornali Usa si contendono lo scettro di prima e seconda notizia, quasi sempre in sequenza. Effetto ancor più amplificato. E se proprio servisse una drammatizzazione ulteriore dei fatti, ecco che compare l’arresto in diretta televisiva della troupe della CNN: il quale, ovviamente, è durato il tempo di formalizzare l’accusa e poi tanti saluti, ma l’importante è ciò che la tv ci mostra, non la realtà per quella che è. Ad esempio, quanto peso potrà avere il fatto che l’autopsia sul corpo di George Floyd abbia escluso soffocamento o asfissia, di fatto ridimensionando la dinamica dell’accaduto? Nessuno. Anzi, rischia di incendiare ancora di più gli animi, perché si leggerà quel referto autoptico come l’ennesimo tentativo del sistema di tutelare se stesso. Benzina sul fuoco.

Questo cosa significa, forse che la morte di quell’uomo è stata causata apposta per dar vita a un casus belli? Assolutamente no. Di certo, tutti sanno che la polizia negli Usa utilizza le maniere forti in caso di arresto o fermo. Sempre e comunque, ancorché con qualche discrimine territoriale (in Alabama, Georgia o Texas, in effetti, è meglio non muovere nemmeno le mani per prendere i documenti). Quanto successo, quindi, rappresenta la quasi “normalità” in metropoli ad alto tasso criminale, soltanto questa volta l’intera vicenda è finita in tempo reale su YouTube, diventando virale. E innescando la miccia. Non importa che George Floyd, stando alle risultanze dell’autopsia, sia morto magari per una malformazione cardiaca congenita e non diagnosticata, la questione dirimente sta nel tempismo con cui quel video è arrivato – nitido e dettagliato in ogni particolare – all’attenzione del grande tribunale globale del popolo, i social network. In punta della sua drammatica colonna sonora, I can’t breathe. Stranamente, proprio ora che Donald Trump punta a limitare l’impunità penale per Facebook, Twitter e soci. Cui prodest, tutto ciò?

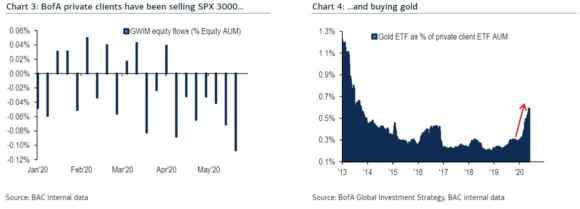

Facciamo un salto indietro e dalla cronaca passiamo all’economia, ai mercati. Uno dei mantra di Wall Street è sell in May and go away, ovvero scarica le azioni a maggio e scappa. Quest’anno non è andata così, visto che lo Standard&Poor’s nel mese che si chiude oggi ha segnato un +5%. Quindi, si è comprato. Ma chi? Questo primo grafico di Bank of America mostra come certamente non sia stata la cosiddetta smart money a salire in giostra, visto che non solo ha scaricato titoli azionari con il badile, ma, contemporaneamente, si è coperta acquistando con altrettanto entusiasmo il bene rifugio per antonomasia, ossia l’oro.

Non un bel proxy, di fatto. Anzi, il chiaro sintomo che all’orizzonte si stanno addensando nuvoloni neri. Quali, ad esempio? Due, su tutti, come mostrano questi altri grafici il primo è sufficientemente intuitivo e ci dice che, a fronte di un’operatività attuale della Fed che vede la Banca centrale Usa acquistare assets per un controvalore di 2,4 miliardi di dollari all’ora (avete letto bene), nei prossimi mesi questa dinamica è destinata giocoforza a rallentare, onde evitare che il treno del monetarismo impazzito deragli e in ossequio alle redemptions. Quindi, i calcoli di Bank of America prevedono acquisti per “soli” 0,8 miliardi all’ora a partire dall’autunno. I mercati, si sa, prezzano con molto anticipo le dinamiche, proprio al fine di non subirne passivamente le conseguenze.

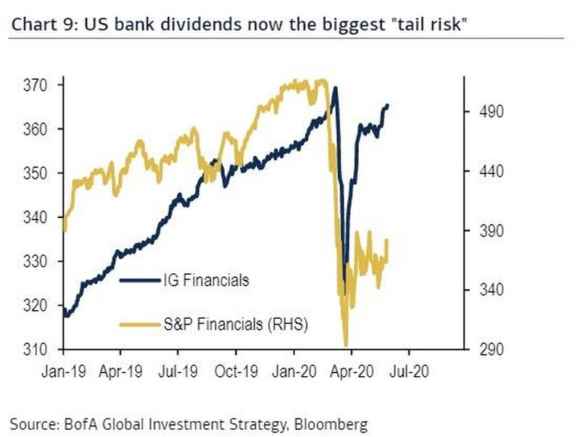

Ed ecco la seconda criticità: il 30 giugno negli Usa si terranno gli stress test della Fed e il timore già incombente è quello che a gravare sui corsi azionari sia il tail risk rappresentato dai dividendi del comparto bancario, decisamente a rischio in un periodo di crisi assoluta, economia reale soffocata dal lockdown e accantonamenti precauzionali record sulle attese di default nei prestiti. Anche in questo caso, se il mercato prezzerà in negativo, lo farà con ampio anticipo. E quanto pesi il comparto bancario su Wall Street è cosa nota. Insomma, il rischio è quello di un sell in June, nuovo adagio adattato alla realtà da Covid-19. Non a caso, la smart money ha venduto sui massimi del rally primaverile, lasciando in giostra chi come gli hedge funds campa ontologicamente di incursioni sul breve e la clientela retail, notoriamente amante delle performance da kamikaze.

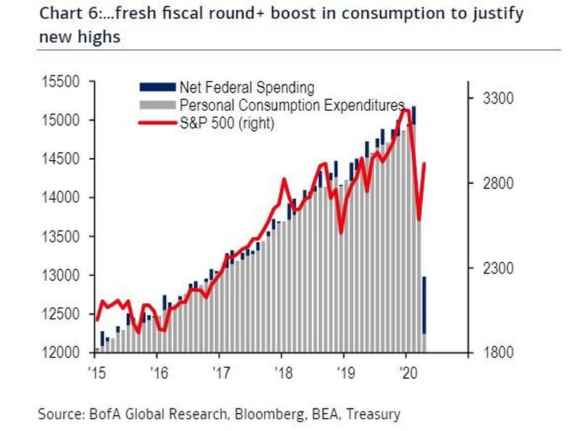

Ci sono poi questi ultimi due grafici, decisamente interessanti. A detta sempre di Bank of America, per raggiungere nuovi massimi lo Standard&Poor’s – in vista di un calo del supporto della Fed – necessiterà del combinato congiunto di un nuovo stimolo fiscale sulla falsariga di quello della primavera 2018 e di un aumento dei consumi interni di circa il 20%. Mica facile, soprattutto in un momento in cui il timore e l’incertezza per la riapertura hanno fatto schizzare ai massimi record i tassi di risparmio dei cittadini. E, soprattutto, alla luce del secondo grafico, il quale mostra come in base alla rilevazione del 29 maggio del GDPNow della Fed di Atlanta, il tracciatore del Pil in tempo reale che ci azzecca spesso e volentieri, la previsione di crescita per il secondo trimestre negli Usa è sprofondata a qualcosa come -51,16% a causa della chiusura generalizzata per la pandemia. Di più, la rilevazione precedente risaliva solo al giorno prima (28 maggio) e segnava un -40,49%.

Insomma, la situazione macro sta precipitando. E alla velocità della luce. Il problema è che fino a oggi a tramutare la realtà economica nel Paese in una variabile assolutamente non vincolante per i mercati ci aveva pensato la stamperia a ritmo continuo della Fed, la quale però sta per entrare in un periodo di rallentamento. Come stimolare i consumi, quindi e ottenere il via libera dal Congresso per una nuova ondata di deficit sotto forma di manovra fiscale monstre? La domanda non è peregrina, perché al netto del Covid-19, a novembre negli Usa si vota per le presidenziali e uno shock sulle tasse, magari designato ad hoc sulla martoriata classe media, rappresenterebbe un colpo sensazionale per Donald Trump, in vista dell’ingresso nel vivo della campagna elettorale. Quindi, quasi certa l’opposizione dei Democratici, in punta di responsabilità verso il bilancio federale. Ma se l’unico modo per evitare una guerra civile e riportare concordia in un Paese dilaniato dalle proteste razziali e anti-establishment fosse il vecchio, caro elicottero che getta soldi per placare il malcontento, Biden, Obama, Pelosi e soci sarebbero pronti a dire di no al Congresso, rischiando di inimicarsi metà del Paese a sei mesi dal voto?

La strada, insomma, pare in discesa. Ovviamente, tutto questo può essere unicamente frutto della mia fantasia. Ma l’alternativa, stante il quadro macro, appare quella dell’utilizzo a breve del vecchio, caro e consolidato moltiplicatore del Pil, il warfare. Ovvero, un po’ di esportazione di democrazia in stile pizza a domicilio che metta le ali al comparto bellico-industriale. Magari, spalleggiato nel boom in Borsa anche da quello bio-tech e farmaceutico, in caso a giugno dovesse materializzarsi un vaccino contro il coronavirus che offrisse risultati reali e non solo materia clinica da pump’n’dump stile Moderna o Gilead.

Stiamo per entrare in tempi decisamente interessanti, sia a livello politico che finanziario, visto che alle grandi manovre sotterranee degli Usa, la Cina quasi certamente opporrà le proprie contromosse. Nemmeno a dirlo, l’Europa pare non essersi accorta di cosa le stia accadendo attorno. O, forse, il forfait di Angela Merkel al G7 negli Usa fa riferimento e punta a qualcosa di più strategico del mero risvolto sanitario legato alla pandemia?