È ufficiale, il Consiglio direttivo della Bce si è tramutato nel Muppet Show. Ve lo ricordate, voi lettori over-40 come il sottoscritto? C’erano la rana Kermit, Miss Piggy, l’orso Fozzie, l’extraterrestre Gonzo, il batterista Animal, l’aquila Sam e il cane pianista Rowlf. Un’allegra brigata di matti, un Circo Barnum colorato e impostato sul non-sense totale e stralunato. Ecco, all’Eurotower siamo allo stesso livello di credibilità. Forse inferiore, perché almeno il Muppet Show aveva come scopo quello di far ridere. Mentre dalle parti della Bce formalmente ci sarebbe poco con cui divertirsi e su cui gingillarsi.

Cos’ha deciso il board, vi chiederete? Bella domanda. Davvero. Al netto del non aver mosso i tassi e il controvalore degli acquisti mensili in seno al Pepp, ieri è andata in onda la fantasia al potere. Roba da far impallidire la buonanima di Guy Debord. Una cosa sola appare chiara: la Bce se ne frega dell’euro forte. Per usare le parole di Christine Lagarde in conferenza stampa, “la visione generale è quella di non reagire eccessivamente ai recenti aumenti. Il board manterrà un occhio di riguardo sulle dinamiche della moneta unica, ma, nonostante si sia discusso dell’argomento, non si è posto un obiettivo relativo al tasso di cambio”. Per ora, insomma, va bene così.

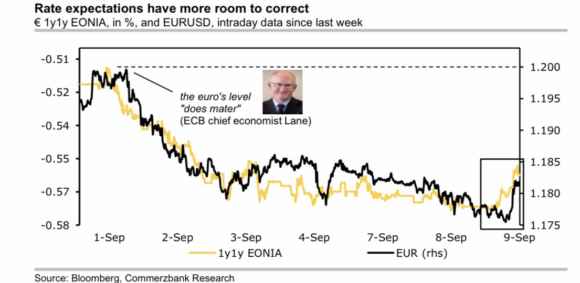

Non a caso, mentre la numero uno parlava, l’euro continuava ad apprezzarsi, rompendo quota 1,19 sul dollaro. In contemporanea, il Bund a 10 anni vedeva il rendimento salire di 3 punti base a -0,44%. Direte voi, nulla. Certo, se stessimo parlando di Btp o Bonos spagnoli. Ma 3 punti base di aumento dello yield per gente come Jens Weidmann significano mal di testa immediato. E la questione diventa davvero seria se la si inquadra da un altro punto di vista: di fatto, Christine Lagarde ha sconfessato il suo capo economista, Philip Lane. Il quale, come mostra questo grafico, non più tardi del primo settembre scorso aveva così commentato il trend rialzista della moneta unica contro il biglietto verde: “Il livello raggiunto dall’euro ha un significato, conta come dinamica”.

Detto fatto, prontamente, ufficialmente e pubblicamente smentito. Cosa farà il membro irlandese del board e uomo da cui dipendono le analisi macro e di politica monetaria dell’Eurotower? Incasserà silenzioso la sconfessione o reagirà? Magari, dimettendosi? Capite da soli che non siamo di fronte a un viatico rassicurante. Anzi. E qui sorgono i dubbi, almeno per quanto mi riguarda. Christine Lagarde, ci fa o ci è? Ovvero, davvero non ha la minima idea del ruolo che è stata chiamata a ricoprire od opera in questa maniera per conto terzi? Perché signori, parliamoci chiaro: già appare delirante mettere a capo della Bce chi fino al giorno prima guidava il braccio armato finanziario degli interessi Usa nel mondo, leggi il Fmi, ma ancora più folle appare la decisione di farlo con a curriculum un fallimento clamoroso appena incassato come la gestione dell’ennesimo default dell’Argentina. Capite perché parlo di Muppet Show?

Ma andiamo avanti. Madame Lagarde deve avere una parentela segreta con Nicola Zingaretti, ne sono quasi certo: entrambi infatti sono dotati della capacità di parlare per ore senza dire nulla. Anzi, dicendo tutto e il contrario di tutto. Confronto a loro, Walter Veltroni svetta come un arrogante assertivo. Perché infilare nella medesima frase concetti come “rimbalzo atteso più forte e deciso del previsto”, “resta comunque la necessità di un ampio stimolo monetario” e “l’envelop del Pepp verrà quasi certamente utilizzato per intero” significa navigare a vista. Anzi, seguire le orme di Mister Magoo. Poteva tranquillamente sostenere che, in caso di assenza di pioggia, forse ci sarà il sole. O magari solo nuvole innocue. Dal numero uno della Bce, francamente, uno di aspetterebbe qualcosa di più. Quantomeno, un indirizzo. Invece, il nulla. E il suo contrario. Oltre alla sconfessione totale del punto di vista di nientemeno che il capo economista dell’istituzione, quindi di fatto l’ammissione di ritenere unfit al suo ruolo quello che è il numero due per importanza strategica.

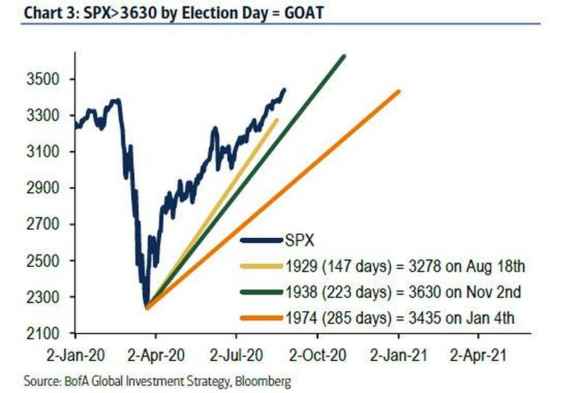

Ora, i più autorevoli fra i commentatori economici applaudirono al buonsenso della Lagarde nell’evitare l’innesco a breve di una guerra valutaria contro gli Usa, ma occorre fare i conti con un paio di variabili. Primo, dopo aver venduto al mercato la lezioncina accademica sull’inflazione, i prossimi 15 e 16 settembre Jerome Powell dovrà dire qualcosa di sensato. E concreto. Perché le condizioni di liquidità del mercato cominciano a scarseggiare pesantemente e la spia della riserva pare già accesa: insomma, la Fed giocoforza la prossima settimana dovrà dire qualcosa di più sul Qe in atto e sulla sua prosecuzione. Oltretutto, a meno di due mesi dal voto, periodo talmente breve e delicato da tramutare le due opzioni possibili al riguardo nella differenza concreta fra possibile rally storico e crash devastante. Questo grafico mostra infatti come quota 3630 punti per lo Standard&Poor’s 500 (ieri a 3415 in apertura di contrattazioni, dopo i cali degli ultimi giorni) raggiunta entro il giorno delle elezioni presidenziali rappresenterebbe il più grande rally di tutti i tempi (GOAT, Greatest Rally of All Time) per velocità e magnitudo, addirittura superiore a quello dai minimi registrato nel 1938.

Capite che una cosa simile si tramuterebbe, se divenuta realtà, in una diagnosi immediata di lesione al tunnel carpale per Donald Trump, il quale si chiuderebbe nello Studio Ovale a twittare per una settimana. Se invece la Fed farà capire o dirà chiaramente che l’economia (leggi, Wall Street) non necessita più di un impegno diretto della Banca centrale come quello messo in campo da marzo a oggi (in realtà, dalla crisi repo dello scorso settembre), allora l’ipotesi di una correzione più drastica e strutturale dei corsi appare nelle corde del mercato distorto e manipolato con cui abbiamo a che fare. E Joe Biden potrà sperare, non fosse altro per l’esercito di gonzi da trading on-line che finiranno a dormire sotto i ponti. E come risponde la Bce, anzi come anticipa la Bce le mosse eventuali di Jerome Powell? Non solo dicendo che l’euro forte va bene e che il Pepp proseguirà fino a esaurimento dei controvalori e dei tempi, nonostante un rimbalzo atteso più forte del previsto, ma addirittura negando la realtà sul tema collaterale del board: il tasso di inflazione, sceso in negativo ad agosto per la prima volta dal 2016, nonostante un aumento a dismisura degli acquisti e dello stato patrimoniale dell’Eurotower.

Ecco le parole di Christine Lagarde: “Il calo del tasso di inflazione è stato in linea con le attese a causa del taglio dell’Iva in Germania e dello spostamento in avanti dei saldi estivi” . Signori, una così deve fare la commentatrice economica da Barbara D’Urso, intervenendo (brevemente, se possibile) fra un dibattito sulle vacanze dei vip in tempi coronavirus e un sondaggio sui migliori collari per cani con gli Swarovski. Le prospettive inflazionistiche di breve termine per l’eurozona sono devastanti, soprattutto alla luce di quanto messo in campo dalla Bce a livello di stimolo e quel -0,4% ha colto di sorpresa e fatto sobbalzare anche gli strategist più di lungo corso: non ammetterlo, quantomeno sottolineando come la questione andrà discussa, significa sprofondare nel ridicolo, non giocare di strategia. Soprattutto, dopo l’uscita della Fed sull’argomento.

Seconda variabile, più direttamente legata anche ai destini italiani: per quanto la Bundesbank accetterà un euro forte che vada a operare da freno alla già difficile ripresa post-lockdown? E se anche si arrivasse a sfatare il tabù di quota 1,20 come Rubicone invalicabile, se davvero il rimbalzo dei dati macro del terzo trimestre fosse più forte del previsto (soprattutto per l’economia tedesca, dubito per le altre, Francia in testa), alla luce delle minacce tutt’altro che velate lanciate lo scorso weekend dal capo della Buba contro ammontare e durate del Pepp e controvalori dei Recovery fund, sicuri che Christine Lagarde potrà continuare con il suo cerchiobottismo o le sue tesi economiche da Scuola Radioelettra? Io ne dubito. Molto. Non a caso, in molti si attendevano dal board di ieri un’indicazione chiara di possibile aumento dei controvalori del Pepp, al fine di consolidare la ripresa post-lockdown. La quale, invece, si è già infiacchita e con l’ipotesi di nuovi blocchi che si fa sempre più inquietante e presente, stante la seconda ondata già in atto in vari Paesi membri.

Se non ci si è azzardati in queste condizioni a paventare un nuovo blitz, significa una cosa sola: la Bundesbank direbbe no, a meno di un’esplosione di casi degna della scorsa primavera. E, forte com’è del mandato della Corte di Karlsruhe, potrebbe farlo nella maniera più clamorosa, devastante e immediata possibile. Insomma, ieri si è soltanto lanciata la palla in tribuna, calciato il barattolo e preso tempo in attesa che sia la Fed a fare la prima mossa. Ma è un azzardo pericoloso. Molto. Perché le guerre valutarie è meglio farle scoppiare che essere costretti a combatterle per reazione: ignorarle del tutto, in una fase macro simile, appare a dir poco delirante.

Ci sveglieremo nostro malgrado in maniera drastica dal sonno della ragione che alberga nel Muppet Show di Francoforte? Temo di sì. E l’Italia, stante i sommovimenti sul Mes in atto all’Eurogruppo, definiti come “preoccupati” rispetto all’atteggiamento italiano verso il Fondo salva-Stati, non devono far dormire sonni eccessivamente tranquilli. La mattina del 22 settembre, quando la Fed avrà detto la sua, ma anche gli elettori italiani chiamati a votare alle regionali, la luna di miele con i nostri problemi strutturali potrebbe terminare. Di colpo. Certo, ancora con il Pepp in vigore, ma senza la certezza di un suo rafforzamento, se non emergenziale e in corsa. A quel punto tutte le criticità in atto potrebbero tramutarsi in venti contrari, ingestibili.

Quando il ministro Amendola ammette che fra la presentazione del Recovery Plan e la risposta della Commissione Ue “passeranno dei mesi”, di fatto ammette che il Re è nudo: i soldi europei – i mitologici 209 miliardi – se mai arriveranno, lo faranno tardi. Troppo tardi. E state certi, saranno gravati da pesanti condizionalità. Perché nel frattempo avremo perso tempo. E perché Christine Lagarde, dovendo scegliere quale bambino imbarcare sull’ultima scialuppa di salvataggio del Titanic, guarderà alla nazionalità del suo passaporto. E a quel punto, il Muppet Show si tramuterà di colpo in Gomorra. Tutti contro tutti.