Cosa c’entra un piano infrastrutturale da 600 miliardi di dollari con le priorità della vigilia del G7 tedesco? Nulla. Ma, in realtà, il senso di quanto accaduto nel fine settimana sta tutto lì, in quella proposta Usa giudicata in primo tempo velleitaria persino da alcuni alleati e ora divenuta impegno sulla carta. La finalità? Ufficialmente, evitare che le autocrazie attecchiscano a colpi di liquidità e infrastrutture nelle zone più povere dal pianeta, dall’Africa all’America Latina.

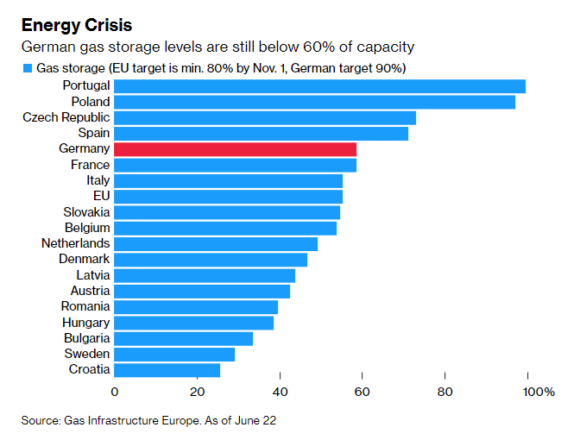

Ma non si doveva parlare di tetto sul prezzo dell’energia, prioritario per l’Europa? Lo si è fatto. E, come nella migliore tradizione, i convenuti hanno deciso che ci rifletteranno. Tradotto, il business fruttuoso dei futures sulle materie prime energetiche non si tocca. E qui non è stata l’Olanda a porre il veto, bensì pressoché tutti tranne l’Italia. La quale, come mostra questo grafico è ben al di sotto della metà del guado, in quanto a riempimento delle riserve di gas entro il 1 novembre.

E attenzione, perché può sfuggire il particolare più interessante. A differenza di tutte le altre nazioni e in virtù dell’enorme peso che le aziende fortemente energivore hanno sulla produzione industriale, la Germania entro quella data deve arrivare al 90% di riempimento. Per gli altri, basta l’80%. Ma all’atto pratico, Berlino ha già oggi attivato il secondo livello del piano energetico di emergenza. L’Italia non ha nemmeno dato una risposta effettiva, chiara e univoca alle Regioni che il Governo ha convocato e che chiedono a gran voce uno stato di emergenza immediato e generalizzato, stante la possibilità di attraversare il Po a piedi da sponda a sponda senza scomodare miracoli. Continuiamo a millantare certezze che non abbiamo. Al Consiglio Ue abbiamo incassato un clamoroso no alla richiesta di convocazione di un vertice straordinario sul tema a luglio, dovendoci accontentare di ottobre. Alla luce di quella tabella capite quale sia, già oggi, l’inutilità pratica di un tale appuntamento.

Insomma, l’Europa va in ordine sparso. In compenso, l’America lancia la sua versione di Nuova Via della Seta per contrastare quella originaria della Cina e l’eccessivo protagonismo delle autocrazie nei Paesi in via di sviluppo. Per quanto riguarda l’Africa, l’Occidente è in ritardo di circa 15 anni. Lo sanno tutti, il Continente Nero è bastione cinese. E anche la Russia si muove sempre più agevolmente, prediligendo però scenari più strategici a livello meramente geopolitico. Vedi la Siria. Perché allora quei 600 miliardi, di cui 200 solo dagli Usa?

Semplice: qual è il succedaneo spendibile, politicamente corretto e avulso da ogni critica rispetto ai rischi dell’inflazione al Qe? L’investimento pubblico a pioggia. Denaro che entra in circolo da fonte governativa e cerca in giro per il mercato un effetto leva che mantenga in piedi il baraccone ancora per un po’, in attesa che la recessione faccia il suo dovere e permetta alla Fed di mettere in pausa la normalizzazione dei tassi. I quali, futures alla mano, hanno già oggi ridotto drasticamente il loro arco temporale: da metà 2023, il picco dell’attività di intervento sul costo del denaro è oggi prezzato a marzo del prossimo anno. E tutto grazie alla sola certificazione di recessione, sia per gli Usa che per l’eurozona. Ancora un po’ di trambusto nei dati macro e, guarda caso, si potrebbe arrivare a una perfetta corrispondenza fra inizio del cammino di discesa verso nuovo stimolo ed elezioni di mid-term di inizio novembre. Le quali, oltretutto, sono già state tramutate in referendum sull’aborto e anti-Trump dalla sentenza della Corte Suprema. Quindi anche il capitolo inflazione può essere ridimensionato.

Siamo alla disperazione di un Occidente che sperava di poter giocare a specchio con la crisi ucraina e che, invece, ora deve muovere qualche pedina. Obbligatoriamente. Quindi, si limita a soluzioni meramente di facciata, puramente strategiche per prendere tempo senza sortire effetti. Prendete la pagliacciata del bando sulle importazioni di oro russo, altra geniale intuizione uscita dal simposio bavarese. Era il 7 marzo scorso, quando la London Bullion Market Association (Lbma) decise di togliere alle raffinerie russe il bollino Good Delivery, di fatto la certificazione necessaria per denominare i lingotti vendibili per intermediazione finanziaria. Insomma, il G7 sta vendendovi utilissimi doposci nel pieno dell’ondata di Caronte, facendosi bello per il prezzo imbattibile e spacciando il tutto come occasione del secolo.

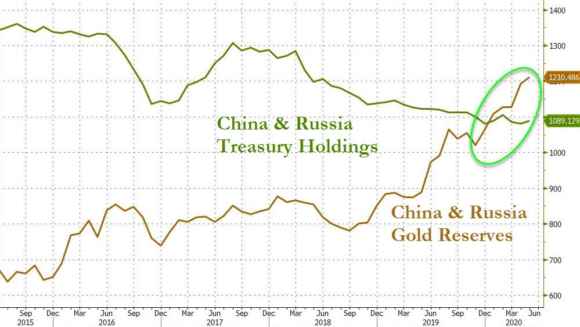

Nei fatti, il G7 ha solo fornito un titolo ai giornali di ieri. E, infatti, poche testate ci sono cascate in pieno, mentre le altre hanno ridotto e di molto lo spazio dedicato alla mossa più inutile dalle sanzioni su vodka e caviale. Certo, quando il tuo editore esce con le ossa rotte dai ballottaggi, perdendo anche nella città la cui squadra di calcio è appena stata promossa in serie A grazie al suo impegno, è meglio parlare d’altro. Panzane su oro e default russo in testa. Negli ultimi anni, infatti, gli stessi governi del G7 che hanno imposto il bando sull’oro russo hanno guidato la crociata culturale contro il carattere anacronistico dello status di bene rifugio del lingotto, forti come erano della convinzione che la liquidità col ciclostile garantita dai Qe sistemici della loro Banche centrali avesse reso ormai totalmente vuota, mal riposta e fuorviante la certezza che l’oro fisico fosse il bastione che tesaurizza le aspettative di crisi. E in molti casi, hanno venduto per fare cassa. O comunque, smesso di acquistare riserve. E la Russia, secondo produttore al mondo, ha agito di conseguenza. Rivolgendosi altrove e trovando tre clienti fidati su tutti: Cina, India e Turchia. Verso cui il commercio di oro è assolutamente libero e svincolato da sanzioni prese dal G7 e quindi valide solo per quei Paesi.

E questo grafico sembra implicitamente suggerire quale sia la tacita e sottintesa finalità della mossa imposta a freddo dagli Usa al G7: offrire una percezione di sostegno alla de-dolarizzazione progressiva in atto nel nuovo ordine mondiale capitanato da Cina, Russia e India. Ovvero, si scarica debito pubblico Usa e si compra oro. Magari, adesso, aumentando persino gli acquisti, sia perché Mosca potrebbe operare uno sconto come sul petrolio degli Urali ai Paesi amici – quasi un fixing parallelo e di emergenza -, sia per sostanziare sempre di più le riserve collettive a garanzia globale del progetto di valuta benchmark concorrente di dollaro ed euro, proposito appena confermato al Forum dei Brics di Pechino.

La riprova dell’efficacia o meno della mossa del G7? Proprio il prezzo dell’oro, quello ufficiale. Tenetelo d’occhio. E scusate se non ho perso tempo a ragguagliarvi sulla pagliacciata del default tecnico di Mosca scattato ieri. La reazione da cadavere che il mercato ha riservato all’accaduto, parla da sola.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.