Fine settimana, tempo di bilanci. Anche no, in effetti. Perché se esiste un periodo fluido in questo nostro tempo, è proprio quello che stiamo vivendo. I riferimenti, ormai, sono saltati. Si naviga a vista. Si reagisce come cani di Pavlov, esattamente come fanno gli algoritmi che sovrintendono la Borsa. Siamo forse alla vigilia del redde rationem? I segnali, in tal senso, ci sono tutti. Non ultimi, un paio di allarmati report di Goldman Sachs e Morgan Stanley usciti giovedì scorso: le dinamiche, ormai, sono quelle della correzione ineluttabile in arrivo. Ma si sa, tutto può cambiare in un attimo nel favoloso mondo delle Banche centrali.

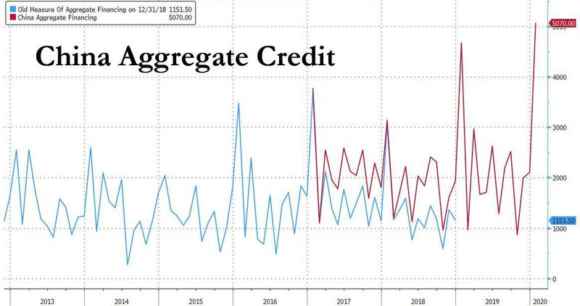

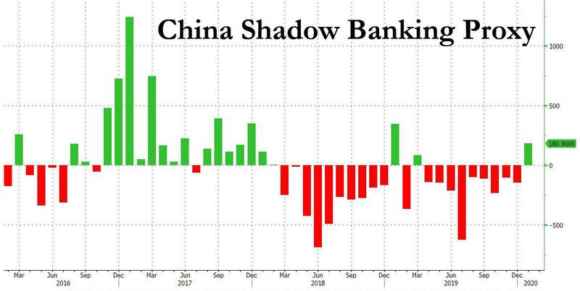

Guardate questi grafici, il primo dei quali ci mostra come dopo l’ultimo taglio sui tassi bancari applicati ai prestiti a 1 e 5 anni, i riferimenti benchmark, la Cina abbia iniettato nel sistema per sostenerlo qualcosa come oltre 5 triliardi di yuan (circa 750 miliardi di dollari) in un mese, l’impulso creditizio aggregato più ampio di sempre. Record assoluto. Il secondo, invece, ci dice qualcosa di ancora più interessante: dopo mesi e mesi di contrazione, in ossequio della scelta politica di Xi Jinping in persona di sgonfiare a ogni costo la bolla creditizia, è tornato a salire anche il proxy del famigerato sistema bancario ombra per la prima volta dal marzo 2019: un aumento di 181 miliardi di yuan, limitato ma significativo. Perché appunto simbolico. È la bandiera rossa dell’emergenza che viene issata di nuovo.

Cosa devono e vogliono dirci quei numeri? Che la situazione è davvero grave come viene dipinta e che l’economia, senza un sostegno monstre e illimitato, è destinata a schiantarsi al suolo, trascinando con sé l’intero Pil globale attraverso la catena di produzione e fornitura? Oppure che la questione è meramente finanziaria, ovvero il coronavirus e le fabbriche chiuse sono un comodo “alibi” per evitare una catena di default su bond in scadenza, il cui picco sarà da qui alla metà di marzo? Trattandosi di Cina, non lo sapremo mai. Almeno ufficialmente. Resta il fatto che, come anticipato, si naviga a vista. Strategia che spesso può rivelarsi fatale, soprattutto se si pensa di essere il Capitano Achab e invece si ha la perizia da uomo di mare del Capitan Findus. Ma c’è di peggio. Quantomeno, a livello di imminenza e prossimità.

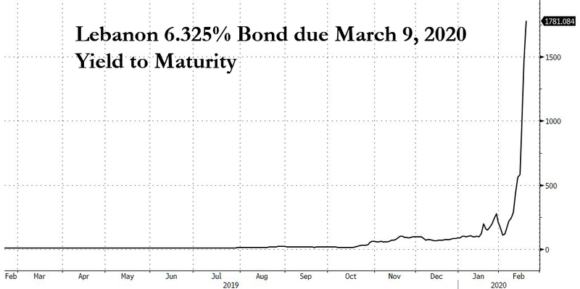

Mentre la Libia è infatti totalmente fuori controllo, alla faccia dei vertici e degli accordi, ciò di cui vi aveva avvisato sul finire del 2019 sta per divenire realtà. Una bomba geopolitica in uno stagno, quello mediorientale, già disseminato di ordigni. Guardate questo grafico, ci mostra come con l’approssimarsi della maturazione del 9 marzo prossimo, il bond del Libano denominato in euro per un controvalore di 1,2 miliardi e con rendimento al 6,325% in realtà – fra mercoledì e giovedì – abbia visto il su prezzo precipitare da 55 a 17 centesimi sull’euro, di fatto offrendo uno yield implicito ddel 1.781%. Il tutto, a tre settimane dalla scadenza.

Cosa significa? Default assicurato su quel pagamento. E non basta, perché il Libano ha altri 700 milioni in Eurobond a scadenza in aprile e altri 600 in giugno. Insomma, prima dell’estate Beirut potrebbe essere in fiamme. Più di quanto già non lo sia, nel silenzio generale. Visto che le proteste contro il Governo e il carovita non si sono mai arrestate e prima che venisse schierato l’esercito nelle strade, la gente assaltava le banche nella speranza di poter ritirare i pochi risparmi, prima che vengano bloccati o perdano totalmente di valore, tramutandosi in carta straccia. A oggi, il credit default swap del Libano è il più alto al mondo, qualcosa come 12.730 punti base. E attenzione, perché fra i detentori di quei bond ci sono dei pezzi da novanta come Pimco e Ashmore, non qualche “fondo locusta” senza scrupoli che cerca con il lanternino debito a rischio per speculare.

Ma al netto del ricasco finanziario, cosa accadrà al Medio Oriente se la situazione dei conti pubblici libanese arrivasse a un punto tale da far innescare l’evento di credito nelle valutazioni delle agenzie di rating, di fatto operando un default selettivo? L’Europa può permettersi un Libano del tutto in fiamme, visto che quel minuscolo Paese ospita oltre 1 milione di profughi delle varie guerra in atto, siriani in testa? Quale effetto domino rischiamo, stante il quotidiano peggioramento delle condizioni di stabilità della Libia?

Cinicamente parlando, quanto ci vale la pena – come Europa e come Italia – andare a un frontale con il Governo egiziano, in questo momento, come pare stia avvenendo rispetto al destino dello studente arrestato al suo rientro in patria da Bologna? Occorre tacere? No, certamente no. Ma attenzione, perché non si può accettare un partner solo finché le sue dubbie ma sovrane regole, di cui si siamo fatti un baffo fino al giorno prima in nome del business, ci toccano dolorosamente nel vivo e in maniera diretta. O partner sempre, senza ipocrisie o mai. Troppo comodo altrimenti, talmente comodo da garantire in tal senso un alibi formalmente inattaccabile al governo di Al-Sisi.

Lo ripeto, stiamo vivendo tempi di instabilità senza precedenti. Eppure tutto pare placido sui mercati. Il mondo va a fuoco e le Borse festeggiano. E attenzione, qui siamo oltre al ritrito concetto del quando scorre il sangue nelle strade, compra. Qui siamo alla certezza comprovata della manipolazione strutturale da parte delle Banche centrali, nessun valore reale ha più senso: tutto si basa unicamente sulla percezione del rischio come catalizzatore degli acquisti. Le cose vanno male? Perfetto, la Fed o chi per lei ci metterà ancora e ancora una pezza. Per quanto, però, il giochino potrà andare avanti senza grippare? La Cina di queste ore ne è l’esempio: 750 miliardi di dollari di liquidità in circolo in meno di un mese. E attenzione, dopo che la Fed ha iniettato il medesimo controvalore a cavallo della fine dell’anno, ufficialmente per evitare turbolenze sul mercato repo legato alle scadenze fisse del trimestre. Della Bank of Japan, ovviamente, nemmeno parlo più. Mentre la Bce dorme. E, magari, festeggia compiaciuta il totale fallimento in cui si è sostanziato il presunto salvataggio dell’Argentina da parte del Fmi a guida Christine Lagarde, 56 miliardi di dollari di prestito gettati nel wc, visto che al ritorno dalla missione di review a Buenos Aires, il team del Fondo ha dovuto ammettere che le dinamiche di debito sono insostenibili e che i detentori di bond dovranno partecipare in modo significativo alla risoluzione del problema. Tradotto, haircuts su rendimenti e cedole. E roba da ghigliottina, non un taglietto.

Complimenti a Madame Lagarde, un vero capolavoro. Adesso tocca all’eurozona, probabilmente. Anche perché l’addio di Angela Merkel alle trattative sul budget europeo 2020-2027 nella notte fra giovedì e venerdì, dopo ore e ore di inutile muro contro muro, la dice lunga. Molto lunga. Attenzione, viviamo in tempi senza precedenti. Il cosiddetto uncharted territory. Situazione già pericolosa di per sé, ma che implica un rischio mortale: fidarsi della guida sbagliata. E l’Europa pare incamminarsi proprio lungo quella strada. Dove, facilmente, ci si perde.