In attesa che oggi il tribunale del popolo della Rete accordi o meno – in linea puramente teorica, visto che l’esito appare scontato – il via libera al governo M5s-Pd (copyright George Orwell, visto che il destino preventivo del governo chiamato a prendere decisioni per 60 milioni di italiani sarebbe in mano a 100mila utenti registrati su una piattaforma privata), mettiamo in prospettiva la situazione. La quale, nelle ultime settimane è così tanto precipitata da far accendere un numero infinito di spie luminose nelle stanze che contano. E non mi riferisco, ovviamente, a quelle di Palazzo Chigi.

Venerdì scorso guardavo la maratona di Enrico Mentana su La7: era il giorno dei 20 punti di Di Maio, dell’impuntatura dopo le consultazioni, del nuovo rischio che saltasse tutto. Bene, il direttore ha più volte parlato di Borsa che precipita e spread schizzato al rialzo, a causa di questo irrigidimento del capo grillino nella trattativa. Il tutto, ovviamente, per legittimare la panzana che ai mercati interessasse qualcosa di quanto accada fra il Nazareno e Piazza Colonna.

Sapete di quanto era calata la Borsa, in quanto si era sostanziato il “crollo” annunciato con allarme da La7? Addirittura un -0,35%, roba da 1929! E lo spread? Rispetto alla chiusura del giorno prima, le contrattazioni erano terminate in rialzo nientemeno che di 4 punti base. Un normalissimo scostamento intra-day, roba che sarà accaduta centinaia di volte dal giugno 2018 in poi.

Eppure, il buon Enrico Mentana ha messo in scena la sua pantomima della crisi, vendendola come vera e addobbandola come un albero di Natale con ore e ore di drammatizzazione, una diretta che è stata per la gran parte un parlarsi addosso da parte di professionisti dello spaccare in quattro il capello della politica parlamentare, una gara a chi faceva la citazione più dotta od originale, a chi – compulsando lo smartphone – svelava il retroscena più sconvolgente e riservato. E prendo l’esempio di La7 perché le loro dirette fiume, stile discorso di Fidel Castro, sono le più seguite: certi approfondimenti dei canali Rai, grazie a Dio, rappresentano appuntamenti per pochi intimi, famigliari dell’anchorman inclusi.

L’ho scritto la settimana scorsa e lo ripeto oggi: ai mercati di Conte e dell’approdo delle geniali menti economiche dell’ala sinistra del Pd al governo non frega nulla. Ma proprio nulla. Certo, l’importante è evitare il voto a breve, al fine di depotenziare l’ex ministro Salvini e il suo partito, ma l’esempio tedesco del fine settimana parla chiaro: in Brandeburgo e Sassonia, Alternative für Deutschland ha compiuto un exploit storico, ma non ha sfondato. Esattamente come Marine Le Pen, può cantare vittoria unicamente sotto la doccia del consenso fine a se stesso. I Länder sono rimasti, nonostante tutto, in mano ai partiti tradizionali e rassicuranti, all’establishment rappresentato dai tanto vituperati Cdu e Spd.

Il motivo? Anche in questo caso, ve lo avevo detto: per quanto il tasto dell’immigrazione rappresenti un driver enorme per AfD, a giocare la parte del leone ci hanno pensato i tassi negativi della Bce e quanto questi potranno – in caso scendano ulteriormente, flirtando pericolosamente con quello benchmark – impattare sui risparmi dei cittadini/correntisti, dopo aver già assestato un bello scossone alla profittabilità bancaria.

Ha vinto la paura, sì. Ma la paura del salto nel vuoto. Perché di fronte alla prospettiva di una sforbiciata al conto corrente, ci pensi due volte prima di dare forza e affidare parte del timone in mano a chi sa solo gridare contro lo straniero usurpatore e l’Europa ladrona. Serve chi sa gestire i rapporti e, nel caso, giocare sporco per tutelare gli interessi. E Angela Merkel, per quanto politicamente non più brillantissima, ha più volte dato prova al riguardo.

E lo scontro Usa-Cina? Nel weekend, esattamente domenica 1° settembre, Donald Trump ha dato il via ai nuovi dazi e, poco dopo, Pechino ha risposto. Tracollo dei mercati? No. Perché basta guardare la realtà: gli Usa continuano a esentare il grosso dei fornitori del Dragone, in primis Huawei, a colpi di deroghe temporali. E la Cina, conti alla mano, ha rimandato a dicembre l’aumento delle tariffe su oltre due terzi dei 5mila prodotti su cui invece dovevano scattare da subito nuovi dazi. Giocano alla guerra, ma sapendo fermarsi in tempo, prima di farsi male. E finora ha funzionato.

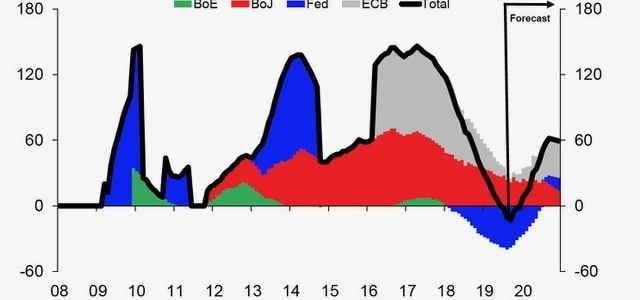

Guardate questo grafico: ci mostra come la stamperia globale – effettivamente e in prospettiva proxy, in base agli annunci tipo quello di Olli Rehn – sia già tornata in servizio effettivo. Di fatto, la nuova liquidità è già prezzata dai mercati, i quali infatti, nonostante tensioni geopolitiche mai così forti e concentrate come in questo periodo, di fatto continuano a macinare rallies. Il grande incidente controllato sta andando avanti, il mio timore è che non sia sufficiente.

Ora, partiamo da un presupposto. Ai piani alti del mondo, sanno cosa fare. Ad esempio, se anche saltasse la trattativa M5s-Pd e si andasse a votare, state certi che accadrebbe qualcosa in grado di procrastinare la data del voto o creare le condizioni stile Brandeburgo per spingere la gente a non puntare più sulle ali estreme. Non ci vuole molto, basti vedere la volatilità che sconta il nostro sistema bancario e la reattività da cadavere di balena spiaggiata della Consob.

La quale, fra parentesi, tra una ridicola polemica e l’altra con Mario Draghi da parte del proprio presidente, potrebbe far notare ai litiganti romani come quella di evitare continue minacce e proclami su Atlantia a Borsa aperta potrebbe essere una buona idea. Quantomeno, al fine di evitare una denuncia da parte della stessa, in caso si procedesse davvero alla revoca delle concessioni. Perché signori, se Atlantia venerdì perdeva il 3% e ieri guadagnava il 3%, significa che attorno al titolo c’è speculazione, pura e semplice, tutta dettata dall’incertezza politica e da certi proclami, appunto.

Non mi pare infatti che, nel weekend, la posizione di M5s sulle concessioni autostradali sia cambiata in modo tale da giustificare una corsa agli acquisti come quella registrata ieri mattina a Piazza Affari. La Consob, a meno di cambi statutari, dovrebbe infatti vigilare su questo e non discettare su cambi di governance europea. Italia a parte, in generale temo che lo sforzo di PBOC, Fed, Bce e Bank of Japan non sia sufficiente. Anzi, temo che non sia reputato tale da un mercato ormai famelico e totalmente dipendente da metadone monetario centralizzato.

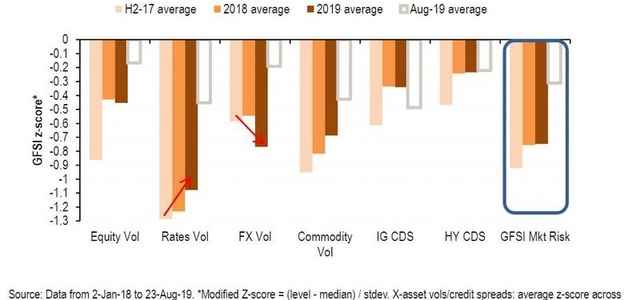

Ce lo mostra questo altro grafico, relativo all’indice GFSI Risk Indicator di Bank of America.

Cosa ci dice? Che nonostante il passaggio da politiche monetarie da falco a colomba, avvenuto a cavallo fra 2018 e 2019, da parte appunto delle principali Banche centrali, il mercato non ha cambiato sentiment rispetto ai rischi che percepisce. Come dire, stando agli indicatori tecnici, le onnipotenti Banche centrali hanno perso il loro magic touch.

Quindi, occorrerà mettere davvero in campo un bazooka. Come promesso a metà agosto da Olli Rehn. Come vorrebbe Donald Trump. Come si prepara a fare Pechino, forte delle tensioni geopolitiche interne e della guerra commerciale – più o meno simulata – con gli Stati Uniti. E attenzione, perché l’uragano Dorian garantirà agli Stati Uniti un bel surplus di spesa pubblica benedetta dall’emergenza e dal Congresso, quindi altra benzina nel motore del sostegno all’economia.

Basterà? Meglio sperare di sì, perché se solo il mercato – quel residuo di liberismo rimasto al mondo e basato sui fondamentali – dovesse minimamente percepire il contrario, la sell-off che ci attende sarebbe un diluvio. E non tutti saranno in grado di sgomitare abbastanza per salire sull’Arca del nuovo Qe globale, qualcuno perirà nel tentativo di farlo. E non sono cose che offrono preavviso, né tantomeno che lasciano molto tempo per organizzare resistenze. Per questo, quantomeno, occorre ringraziare il cielo di avere l’euro e non la lira.

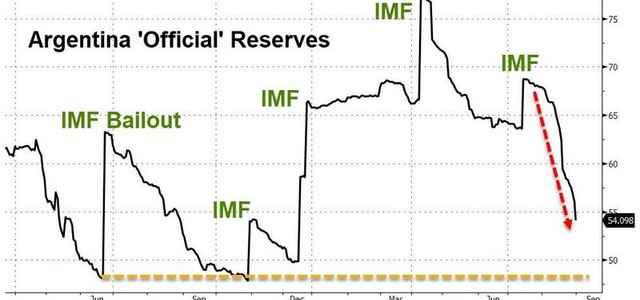

Guardate l’Argentina: nell’arco di un mese, dalle primarie presidenziali dell’11 agosto scorso (le quali hanno visto la vittoria del ticket peronista), la situazione è precipitata. E non solo il Paese ha dovuto già chiedere un re-profiling del piano di salvataggio dell’Fmi, allungando le scadenze del debito a breve, ma – molto peggio – nel fine settimana appena concluso la Banca centrale e il governo hanno imposto controlli sui capitali, al fine di evitare un collasso totale delle riserve.

Volete avere l’idea chiara di quale velocità possano prendere gli eventi, quando vanno fuori controllo? Ecco a voi questo grafico.

Ci mostra a quanto ammontino le riserve argentine oggi, nonostante 57 miliardi di dollari di prestito dall’Fmi, ottenuti solo un anno fa esatto. Politici incapaci, corruzione, alto debito e inflazione fuori controllo portano sempre e comunque a questo: al default. Perché signori, l’Argentina è già in default un’altra volta. Certo, non potendo Christine Lagarde presentarsi alla Bce a inizio novembre con gli schermi televisivi di mezzo mondo che rimandano immagini di rivolte e assalti alle banche argentine, l’Fmi protrarrà l’agonia e l’eutanasia economica di quel Paese, ma sarà soltanto accanimento terapeutico.

Le ricette sbagliate portano sempre disastri. Per questo c’è paradossalmente da sperare che, come appare sempre più evidente, il destino dell’Italia non sia in mano ai politici e agli elettori italiani. Siamo una colonia della Germania e della Francia? Guardatevi intorno, guardate una mezz’ora di maratona Mentana: e poi ditemi se non c’è da sperarlo. Attenzione, perché non si scherza più. Davanti al mondo c’è l’uragano Dorian del debito, occorre rinforzare porte e finestre. Ed evacuare i palazzi del potere.