Prima di esaminare le condizioni interne dei vettori europei nel post-Covid si ritiene opportuno, per avere una traccia delle esperienze precedenti, ripercorrere in modo estremamente sintetico le evoluzioni del trasporto aereo degli ultimi 20-30 anni.

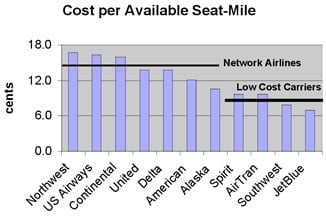

Il processo di consolidamento avvenuto negli Stati Uniti, il più delle volte nell’ambito delle procedure giudiziarie (Chapter 11) degli anni 2000-2010, ha visto i grandi player americani aumentare significativamente i livelli di efficienza e produttività sino a raggiungere, nell’attualità, valori dei costi unitari, considerando il diverso ventaglio di servizi offerti, non troppo distanti da quelli dei vettori Usa low cost come Southwest, AirTran o JetBlue, come si evince dal grafico sottostante.

Il raggiungimento di un certo livello di equilibrio nell’efficienza dei mega Carrier Usa ha determinato, come implicita conseguenza, una sorta di competizione oligopolistica (stable market segmentation) non particolarmente aggressiva sui livelli tariffari offerti. Negli Usa per molti collegamenti interni e internazionali si nota, di volta in volta, un ruolo di “market price driver” per specifico vettore che viene in qualche modo “accettato e seguito” dagli altri competitor e che funge sostanzialmente da regolatore dell’equilibrio tra domanda e offerta di quella tratta.

Tutt’altro scenario in Europa che, con circa 10 anni di ritardo rispetto agli Usa, è alle prese con una evidente fase di Power Play & Consolidation, dove la crescita dei vettori Lcc è avvenuta sino a oggi principalmente attraverso la stimolazione della domanda con la riduzione delle tariffe e, in misura minore, a spese dei vettori Fsc più deboli che sono scomparsi o si sono ridimensionati entrando, per lo più, a far parte di uno dei tre blocchi delle Alleanze Fsc.

Come si può vedere nelle figure sottostanti, negli ultimi dieci anni pre-Covid in Europa, nonostante la massiccia crescita della capacità offerta dai vettori Ryanair (FR) ed Easyjet (U2) e il livello ancora elevato dei costi unitari degli Fsc, i risultati economici dei grandi vettori sono stati positivi in quanto hanno saputo ben cogliere la nuova domanda business derivante dalla crescita del Pil, dalla globalizzazione e dalla clientela uscita dai vettori Fsc più deboli o in fase di contrazione dell’offerta.

In tale contesto, tutto sommato non particolarmente turbolento, i vettori Lufthansa (LH) e Air France (AF), diversamente da British Airways (BA), non hanno ricevuto dal mondo politico e dagli azionisti una spinta sufficiente ad avviare fasi di significativa ristrutturazione, ma si sono limitati a difendere i loro hub dall’ingresso massiccio dei Lcc, favoriti in questo percorso da un’efficace gestione dei passeggeri business e, alcune volte, dalla compiacenza del regolatore nazionale.

Terminata la premessa storica, torniamo ora alla pandemia e ai suoi effetti sulle condizioni competitive e sull’organizzazione dei vettori. Come conseguenza della sospensione (praticamente totale) delle attività per oltre un anno e dei conseguenti necessari interventi sul patrimonio e più in generale sulla finanza delle principali compagnie aeree, nel corso del biennio 2020-21 l’equilibrio economico tra i diversi attori del trasporto aereo in Europa è mutato in modo significativo.

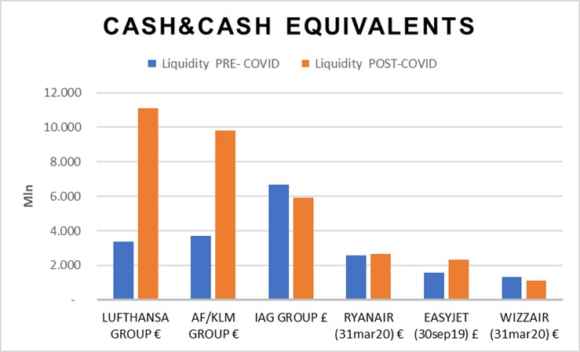

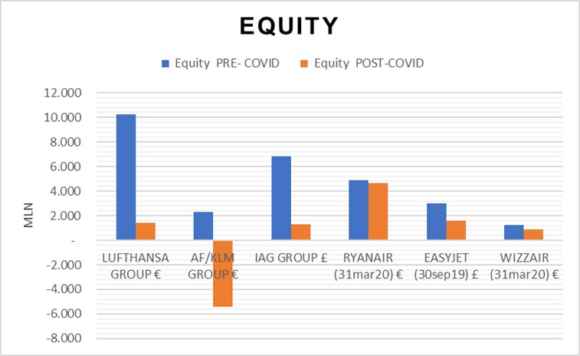

Vediamo infatti nella tabella seguente un raffronto tra i principali attori del mercato in termini di liquidità e di mezzi propri alla data del 31/12/2019 (ovvero al 30/09/2019 per Easyjet e al 30/03/20 per Ryanair) e la situazione degli stessi parametri al 31/12/2020 o successiva. Come si evince dagli istogrammi, i soggetti che hanno beneficiato di finanziamenti pubblici, segnatamente LH e AF, sono riusciti addirittura a migliorare la posizione di liquidità totale rispetto al 2019, mentre quelli che hanno beneficiato di finanziamenti privati sono riusciti a ripristinare lo stesso equilibrio finanziario del pre-Covid. La posizione patrimoniale e quindi gli assetti proprietari dei sei principali operatori europei, stante gli aumenti di capitale avviati o da avviare, si stabilizzerà presumibilmente solo nel secondo semestre dell’anno in corso.

La forza dei Lcc europei sul tema dei costi unitari e la loro assenza sui mercati business, soprattutto sul lungo raggio, consentono agli stessi Lcc di affrontare in modo più sereno la fase post-pandemica. In questo senso vanno lette le conferme degli ordini di nuovi, più efficienti ed ecocompatibili aeromobili Boeing 737Max e Airbus A321Neo.

I vettori Lcc, similmente al Gruppo IAG, non hanno volutamente beneficiato di aiuti pubblici al fine di non vedere compromessa la loro autonomia decisionale e di poter fronteggiare tutti gli scenari post-Covid, incluse le eventuali acquisizioni di vettori in difficoltà, o meglio dei loro slot sugli aeroporti saturi. Gli stessi Lcc hanno piuttosto attivato delle strategie indirizzate a:

– sollevare dei dubbi circa le decisioni delle DG Comp nel merito delle autorizzazioni agli aiuti di stato dei gruppi LH e AF/KLM;

– ridurre al minimo gli esborsi di cassa mediante operazioni molto aggressive di sospensione delle retribuzioni e dei pagamenti ai fornitori;

– aumentare la provvista finanziaria usando un’ampia gamma di strumenti quali debito, equity, sale&leaseback degli aeromobili, emissione di strumenti ibridi, ecc.

– spostare l’offerta di voli su quei mercati dove l’assenza di una strategia difensiva dell’incumbent si fa direttamente sentire sull’articolazione di prezzi offerti come Italia, Portogallo e Grecia.

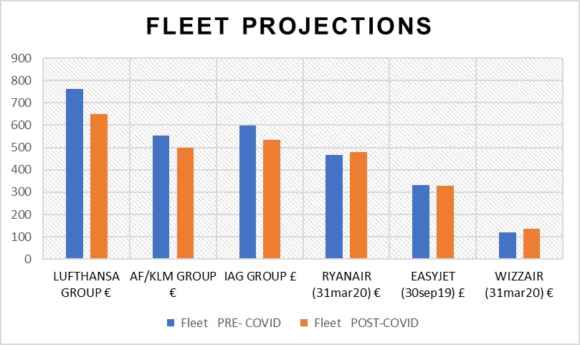

Nel grafico che segue sono riportate le dimensioni della flotta aerea dei principali player europei prima e dopo la pandemia.

Vediamo invece ora come si stanno muovendo i tre grandi Gruppi Fsc europei i quali, avendo subito ingenti perdite a seguito del reset pandemico, hanno avviato delle strategie corporate realmente “discontinue” sulle seguenti fondamentali direttrici: ricapitalizzazioni e ristrutturazione finanziaria; rafforzamento del coordinamento infragruppo con sviluppo di ulteriori sinergie; progetti di ristrutturazione operativa; consolidamento organizzativo e societario dell’alleanza.

Da un punto di vista finanziario, i vettori Fsc, dopo aver raccolto nella prima fase della pandemia importati flussi di denaro – sia in conto capitale che di finanziamento, anche superiori alle effettive perdite economiche dovute alla pandemia, sia da fonti pubbliche (AF e LH) che private (IAG) – si stanno rivolgendo al mercato con l’obiettivo di sostituire la finanza pubblica con capitale privato al fine superare i vincoli alla crescita già imposti, o che verranno imposti successivamente, dalla DG Comp come conseguenza dell’applicazione della normativa sugli aiuti di Stato.

Sempre con riferimento agli Fsc, riteniamo molto importante sottolineare che la crisi pandemica ha determinato inequivocabilmente una flessione, probabilmente strutturale, del traffico business di lungo raggio e sta facendo venir meno, nel pensiero degli analisti del settore, il dogma che i tre Fsc europei potranno anche in futuro sostenersi mediante la semplice applicazione del modello Hub&Spoke e della gestione congiunta dei ricavi (mediante una sorta di spartizione dei mercati di origine) all’interno delle loro alleanze commerciali. Ma vediamo quali sono le differenze sia rispetto ai grandi player Usa, sia al loro interno.

I vettori LH e AF si troveranno nei prossimi mesi a dover fare i conti con un mercato molto diverso da quello ante-pandemia e che sarà caratterizzato da:

– minore domanda di lungo raggio sia business che leisure;

– sviluppo sostenuto delle vecchie e nuove Lcc in Francia e Germania in quanto unici mercati con ricavi unitari su medio raggio ancora profittevoli.

Conseguentemente, come si sta già vedendo nel corso della corrente estate, non potranno fare altro che:

– cercare sui mercati sottoscrittori privati di capitale al fine di sostituire rapidamente l’ingombrante socio pubblico;

– ridurre gli investimenti, il numero degli aeromobili operativi e di quelli previsti in consegna per i prossimi anni;

– avviare azioni importanti di razionalizzazione delle attività di lungo raggio con conseguente riduzione della flotta e del personale;

– avviare la semplificazione operativa e la riduzione dei costi generali;

– sviluppare le sussidiarie low cost a difesa del presidio territoriale e dell’hub principale.

Uno dei quesiti strategici del prossimo futuro dei vettori Fsc europei sarà quello relativo al mantenimento, ovvero alla ristrutturazione, delle attività della casa madre di corto e medio raggio che, per l’elevato livello dei costi unitari, rischiano ormai di appesantire oltremodo i conti economici e, al contempo, di non essere più funzionali alla difesa dei modello di feederaggio degli hub, con particolare riferimento a Francoforte e a Parigi.

Per comprendere meglio la situazione andiamo a vedere, all’estremo dell’analisi, cosa potrebbe accadere agli Incumbent Fsc se dovessero abbandonare i sistemi Hub&Spoke e trasformarsi in vettori che svolgono solo le attività Point to Point di lungo raggio e coprono il corto medio raggio con le loro sussidiarie Lcc.

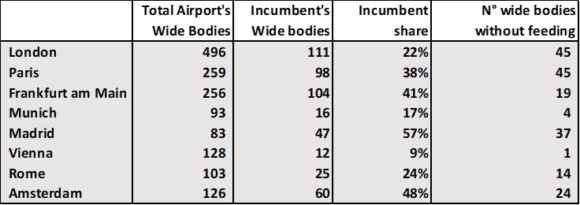

La tabella che segue evidenzia, ad esempio, che Lufthansa, come essa stessa dichiara nei prospetti del bilancio, è costretta ad alimentare da altri territori una larghissima parte dei propri voli di lungo raggio, a cui il modello Hub&Spoke deve fornire un contributo pari addirittura al 70% dei passeggeri! In altri termini, solo il 30% dei passeggeri Lufthansa di lungo raggio che partono da Francoforte origina dalla specifica Catchment Area della città.

L’hub Charles De Gaulle, che si trova in una situazione migliore rispetto a Francoforte, per mantenere 98 aerei Wide Body deve essere comunque alimentato al 50% da altri territori diversi da Parigi.

In relazione alla sostenibilità dell’hub, abbiamo cercato di capire, tramite elaborazioni e stime atte anche a escludere alcune componenti esogene (come, ad esempio, il turismo incoming), quanti aeromobili di lungo raggio il vettore Fsc riuscirebbe a mantenere in equilibrio economico senza l’apporto del feederaggio (dello Spoke). Stando alle elaborazioni effettuate sui dati 2019, riportate nella tabella sottostante, risulterebbe che Air France su Parigi, senza i contributi del feederaggio, potrebbe mantenere solo 45 aeromobili Wide Bodies su 98, mentre Lufthansa, su Francoforte e Monaco, soltanto 23 su 120!

Molto singolare il caso dell’Alitalia che, anche come facilmente intuibile attraverso una semplice analisi delle destinazioni di lungo raggio storicamente servite, potrebbe mantenere in piedi, senza le attività di feederaggio, circa 14 aeromobili di lungo raggio, ovvero un numero comunque superiore a quelli previsti nel piano industriale della nuova ITA. Tema che dovrebbe essere quantomeno preso in considerazione nell’identificazione della strategia e nella pianificazione delle future attività.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.