CARO BENZINA/ Per l’aumento ringraziamo il dollaro, ma la situazione può peggiorare

PAOLO ANNONI ci spiega dove origina il problema dell’alto costo dei carburanti, tenendo d’occhio anche il quadro della ripresa economica, dato che il caro benzina potrebbe diventare ancor più letale

Sono passati circa 13 mesi dalla fine delle peggiori turbolenze finanziarie che si siano viste nell’ultimo secolo. Non è che ora la situazione sia tranquilla o che le preoccupazioni siano finite (anzi); solo che da un po’ di tempo il “panorama finanziario” ha acquisito una certa stabilità.

Non è tanto una questione di sicurezza sulla ripresa e sulla sua dimensione, su cui al momento è lecito nutrire una marea di dubbi, né sulla raggiunta capacità degli Stati di risolvere in un lasso di tempo ragionevole i problemi di bilancio. La ripresa in realtà, se c’è, è anemica e sicuramente ha lasciato indietro molti settori industriali, oltre che il mercato del lavoro da cui non sono ancora arrivati segnali veri di inversione; l’unica cosa certa invece sulle finanze di molti Stati è che passeranno ancora anni prima di tornare a dinamiche di deficit virtuose, mentre ancora non si capisce come si salverà la Grecia o cosa possa succedere alla Spagna. Quando si parla di stabilità o certezze di certo quindi non ci si riferisce alle prospettive economiche o finanziarie degli Stati.

In compenso possiamo dire che i mercati e gli investitori si sono abituati almeno a due cose importanti, più una terza comunque sensibile: inflazione nulla, tassi di interesse irrealisticamente bassi e dollaro debole. Questi sono tre elementi che da molto tempo stanno caratterizzando il quadro macro-economico; nel frattempo è successo molto, ma per i motivi che vedremo questo “ambiente economico” ha dato al mercato abbastanza certezze da evitare ulteriori scossoni.

Non siamo nel campo della finanza, né stiamo trattando di argomenti tecnici per soli esperti. La crisi economica finora è stata accompagnata da prezzi sostanzialmente stabili, se non in calo (per il sollievo dei fortunati percettori di un reddito fisso e sicuro), da risparmi consistenti per i detentori di mutuo a tasso variabile e dulcis in fundo da un dollaro debole che nefasto per le imprese ha contribuito a ridurre i costi di alcuni beni di estrema importanza a cominciare da petrolio e benzina. Questo per quanto riguarda l’economia reale, poi c’è l’impatto che queste variabili hanno avuto sui mercati.

I mercati azionari hanno avuto ben pochi concorrenti nelle scelte di investimento (obbligazioni di stato e di imprese continuano a rendere molto poco per il rischio che si corre) e le società quotate hanno fatto il pieno di aumenti di capitale e emissioni di bond a prezzi da saldo; così i rischi si sono ridimensionati nelle valutazioni degli investitori mentre è bastato un minimo di rendimento per giustificare investimenti che in altri contesti non sarebbero forse stati nemmeno presi in considerazione. In altre parole non è che ci si sia dimenticati dei pericoli e delle minacce, però questi stessi pericoli e minacce sono stati circoscritti da una serie di condizioni favorevoli.

PER CONTINUARE A LEGGERE L’ARTICOLO SUL CARO BENZINA CLICCA IL PULSANTE >> QUI SOTTO

Il punto quindi è capire se queste condizioni di favore rimarranno valide nei prossimi mesi. Non si tratta di una domanda oziosa dato che da qualche settimana qualche cosa sembra stia cambiando. Il dato che è balzato agli onori della cronaca è quello del prezzo della benzina, che sta lievitando a vista d’occhio. Come sempre gli indizi di colpevolezza sono ricaduti su petrolieri di ogni ordine e grado, ma questi soggetti seppur poco simpatici possono essere nella peggiore delle ipotesi solo degli amplificatori di dinamiche già in atto.

Il prezzo del petrolio rispetto a un anno fa è salito del 65%, negli ultimi tre mesi è rimasto praticamente invariato, ma il cambio euro dollaro è calato e cosi per gli europei da dicembre il petrolio è diventato più caro del 10/15%; se dovessero esserci altri rialzi sarebbe un bel guaio per molte voci di costo.

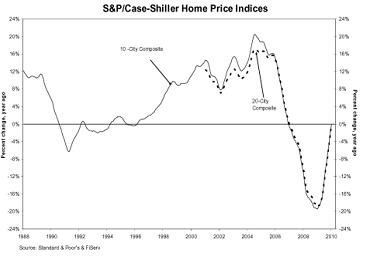

Nelle ultime settimane si sono nell’ordine moltiplicate le preoccupazioni sui prezzi di acciaio (autovetture, macchinari), rame, gomma (pneumatici) e così via. Altri indizi? I prezzi delle case negli Stati Uniti (come si vede nel grafico sottostante) hanno smesso di scendere e il trend sembra si stia invertendo.

PER CONTINUARE A LEGGERE L’ARTICOLO SUL CARO BENZINA CLICCA IL PULSANTE >> QUI SOTTO

Non siamo di fronte a prove schiaccianti ma qualche indizio sembra sussistere; comunque si notano segnali sconosciuti fino a poco tempo fa. Al momento per i banchieri centrali è ancora tutto sotto controllo e la Fed continua a prevedere tassi bassi per un periodo non breve. La domanda delle domande rimane però sempre sull’entità e velocità della ripresa. Per ora siamo alla fine del calo e a qualche timido segnale di miglioramento.

Troppo poco per risolvere i problemi del mercato del lavoro e dei bilanci statali. Se poi dovesse mai iniziare una vera e robusta ripresa, l’inflazione e il rialzo dei tassi non spaventerebbero. Se invece l’economia reale non fosse per i mesi a venire molto diversa dalle condizioni attuali e invece ci trovassimo davanti agli ormai sconosciuti rialzi di tassi e inflazione, ci sarebbe da preoccuparsi.

L’impressione generale di chi scrive è che ci sono ancora poche settimane e mesi per sciogliere la prognosi sulla fine della crisi. O tutto riparte e allora gli scossoni che prima o poi arriveranno su prezzi e tassi di interesse saranno assorbibili, oppure l’inflazione che verrà sarà solo il modo migliore per annacquare i debiti degli Stati. In questo secondo caso bisogna resistere ancora non per qualche mese ma per qualche anno.

© RIPRODUZIONE RISERVATA

I commenti dei lettori