FINANZA/ Il filo che unisce Mps, Cipro e Irlanda

C’è un trait d’union, spiega MAURO BOTTARELLI che unisce Cipro, Irlanda e la Banca dei Monte dei Paschi di Siena caduta in disgrazia: Mario Draghi, il Presidente della Bce

Mario Draghi

Mario Draghi Cos’hanno in comune Cipro, Irlanda e il Monte dei Paschi? Formalmente niente, ma c’è un trait d’union che unisce quei due paesi alla banca caduta in disgrazia: Mario Draghi. Fin dall’esplosione del caso Siena, ho sottolineato come l’attuale governatore della Bce rischiasse di finire sotto la lente d’ingrandimento di avversari politici interni e internazionali, e le dichiarazioni di Giulio Tremonti, lo scaricabarile del ministro Vittorio Grilli e le prime avvisaglie di critica avanzate, seppur con guanti di velluto, dal Financial Times martedì e da Reuters ieri, hanno confermato i miei sospetti. Ma perché? Mario Draghi teme forse di essere travolto dallo scandalo e di perdere così, in un sol colpo, la guida della Bce e l’ipotesi di esilio dorato al Quirinale? Non proprio. O non solo. Nella testa di Mario Draghi, stando ai suoi più stretti collaboratori all’Eurotower, il caso Mps è più di una scocciatura personale, è un qualcosa che va disinnescato il prima possibile per evitare guai peggiori.

Nella testa del governatore, infatti, c’è un numero: 17,2%. Ovvero, il livello nel mese di gennaio dell’Euro Breakup Index, cioè solo 17 investitori su cento pensano che l’eurozona sia a rischio, contro il 73% dello scorso luglio. Questa, più del rischio inflattivo o di come rispondere alle svalutazioni di massa delle altre banche centrali, è la prima preoccupazione, ma anche il motivo di orgoglio per Mario Draghi. Nel caso di Cipro, poi, l’indice è crollato addirittura al 7,5%.

Il problema è che entro la fine di febbraio il problema legato al sistema bancario di Nicosia terminerà sui tavoli dell’Ue e Angela Merkel, spalleggiata come non mai da Wolfgang Schauble e spaventata dalla sconfitta in Sassonia, non ha la minima intenzione di salvare quelli che vengono ritenuti i soldi sporchi degli oligarchi russi depositati nelle banche cipriote, almeno stando a un report dello scorso anno dei servizi segreti tedeschi. Per quanto Cipro sia piccola per dimensioni, il salvataggio necessario sarebbe pari al 100% del suo Pil, 17,5 miliardi di euro, 10 per le banche, 6 per i detentori del debito già esistente e 1,5 per coprire il deficit di budget fino al 2016 (la quota italiana dovrebbe aggirarsi tra 1,5 e 2 miliardi di euro, stando a calcoli meramente teorici). Il problema è che al netto del prestito da 2,5 miliardi ottenuto da Mosca e di questo esborso europeo, la ratio debito/Pil cipriota salirebbe al 150% del Pil. Insostenibile, senza un haircut. E chi pagherà questa volta, le banche come nel caso greco? O i governi, come quello russo?

Draghi sa che portare Cipro sull’orlo di un default disordinato, con possibile uscita dall’eurozona, potrebbe innescare di nuovo dinamiche di rischio per la periferia dell’eurozona, Grecia in testa, ma anche Irlanda, cui proprio la Bce ha da poco negato un ammorbidimento sul costo del salvataggio da 30 miliardi di euro di Anglo Irish Bank. Ma il governatore ha un alleato in meno: Jean Claude Juncker non è infatti più a capo dell’Eurogruppo, sostituito dal ministro delle Finanze olandese, Jeroen Dijsselbloem, il quale alla prima uscita ha bellamente ignorato la questione in agenda.

Accanto a Draghi resta Olli Rehn, Commissario Ue per gli affari economici e monetari, e lo zar dei salvataggi Ue, Klaus Regling: un triumvirato che deve scontrarsi contro la volontà di Merkel e Schauble di giungere alle elezioni di settembre senza un ulteriore esborso di denaro, già diventato cavallo di battaglia dell’opposizione socialdemocratica.

L’argomento di Draghi nel suo colloquio con Schauble è stato chiaro: le due più grandi banche cipriote hanno importanti bracci operativi in Grecia e se i depositi di questi non fossero considerati al sicuro, i correntisti ellenici rischierebbero di ripiombare nell’incertezza, trascinando in quel sentiment l’intero Paese, tutt’altro che al riparo nonostante i salvataggi e lo swap. Insomma, se scoppia Cipro si potrebbe annullare in pochi attimi il lavoro di mesi e vedere rischizzare all’insù quel 17,5% dell’Euro Breakup Index che tanto inorgoglisce Draghi. E che forse spiega anche l’immobilismo del nostro spread, nonostante la vicenda Mps getti ombre sul sistema bancario. Anche perché, lo ripeto fino allo sfinimento, vostro e mio, nessun fondamentale giustifica uno spread così basso, soprattutto se paragonato a quello che portò alle dimissioni di Silvio Berlusconi e all’arrivo di Mario Monti, stante non brillanti ma sicuramente migliori condizioni macro della nostra economia.

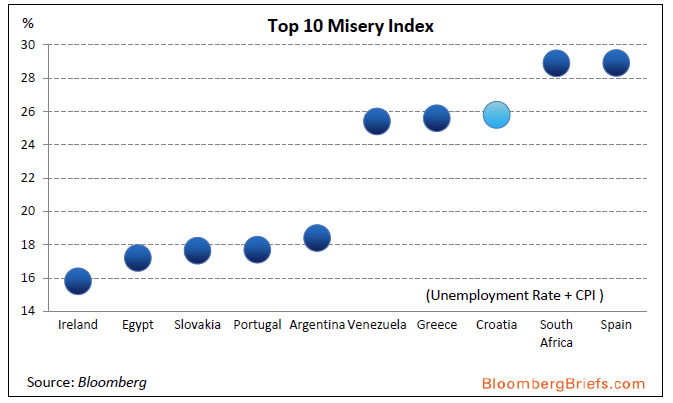

Guardate il grafico più in basso: rappresenta una sorta di classifica delle nazioni più “miserabili”, basato sulla misura convenzionale del cosiddetto “Misery Index”, che mixa tasso di disoccupazione e inflazione. Ebbene, la Spagna – il cui spread è fermo, è sceso di 250 punti base da luglio e i cui titoli vengono collocati con grande domanda e rendimenti in calo – raggiunge il 30%, peggio di Sud Africa, Grecia, Venezuela, Argentina ed Egitto! E Madrid ringrazi il cielo che il “Misery Index” non ha un calcolo a parte per il tasso di disoccupazione under-25! Va beh, a luglio entrerà nell’Ue la Croazia, la quale già sconta un tasso di partecipazione al mondo del lavoro del 50% e avrà, stando a proiezioni, una ratio debito/Pil del 63,6% nel 2017 dal 29,3% nel 2008, quando la crescita stagnava ovunque. Pochi mesi e toccherà a Zagabria la palma di miserabile! Ma cari lettori, c’è davvero poco da ridere.

Tanto più che per una Bce che tenta in ogni modo di non destabilizzare la situazione, c’è un’altra Bce che scherza col fuoco, negando – come ho detto prima – all’Irlanda un ammorbidimento delle condizioni per il salvataggio da 30 miliardi di euro di Anglo Irish Bank, di fatto mettendo a rischio la ripresa dell’intero settore nel Paese e ponendo il destino di Dublino nelle mani dei creditori internazionali. Pressoché tutte nazionalizzate con soldi dei contribuenti, per sperare di tornare sul mercato le banche irlandesi necessitano che il governo raggiunga un accordo con la Bce per ottenere forme piene di finanziamento privato a condizioni non devastanti. Stando alle condizioni attuali, l’Irlanda dovrà pagare 3,1 miliardi di euro all’anno fino al 2023 per onorare una nota compromissoria firmata per sottoscrivere Anglo Irish Bank, mentre il governo vorrebbe convertire quella nota in bonds governativi a lungo termine emessi dall’Irish Central Bank. Per ora, lettera morta.

E il tutto in un momento in cui le banche cominciavano a dimostrare che può esserci vita dopo la crisi: Bank of Ireland, controllata al 15% dallo Stato, ha emesso 1 miliardo di euro di covered bonds lo scorso anno, mentre Aib, nazionalizzata al 99,8%, ha emesso covered bonds per 500 milioni di euro questa settimana, con domanda quattro volte superiore all’offerta. Oltretutto a fronte anche di un miglioramento del mercato immobiliare, l’esplosione della cui bolla devastò i bilanci degli istituti: a Dublino i prezzi degli immobili e il numero di mutui concessi, dopo un -60% dai massimi, comincia finalmente a dare segni di miglioramento. Un azzardo, quindi. Altro che Mps.

P.S. L’attacco all’Italia è partito. Se avevate creduto davvero alla favola dello spread nel novembre 2011, al baratro greco, a pensioni e stipendi a rischio per quella quota 575 punti base, eccovi la prova che vi sbagliavate. Ieri Piazza Affari ha chiuso a -3,36%, devastata da una raffica di sospensioni al ribasso, scatenate fin dal mattino da Saipem, titolo energetico controllato da Eni, giunto a perdere oltre il 30% e incapace, nelle prime fasi, addirittura di prezzare. Lo spread? Plaicido come un lago di montagna, circa 10 punti base di aumento in tutto, nonostante il peggior crollo azionario in sei mesi, 4,5 miliardi di euro di capitalizzazione bruciati da Piazza Affari e a dispetto anche di un ulteriore rafforzamento euro/dollaro a 1,35. Colpa del profit warning reso noto martedì sera dal management di Saipem, che ha rivisto catastroficamente al ribasso le stime sui margini del 2013, sia per il cambio di management avvenuto a fine anno, sia per l’inchiesta che vede l’azienda coinvolta in un’inchiesta per presunta corruzione in Algeria da parte della Procura di Milano. Tutto sacrosanto.

Qualche domanda, però, resta. Perché fondi esteri stanno scaricando con violenza pacchetti azionari proprio ora, a un mese dal voto? Perché scoppiano scandali che toccano industrie e banche proprio ora, quando di Mps sapevano anche le mattonelle del pavimento almeno da quattro anni e la vicenda Saipem-Algeria riguarderebbe contratti del 2009 e non pare che la Procura abbia novità eclatanti da comunicare o su cui agire a breve? Prima Mps è stata gonfiata sulle ricoperture dei fondi che chiudevano posizioni ribassiste assunte in precedenza e, guarda caso, poi arriva lo scoop che sega la carriera e la sedia a Mussari e fa esplodere un’inchiesta degna di Tangentopoli nel giro una settimana, su fatti noti in gran parte da anni e anni. In compenso, Monti-bond intascati e nazionalizzazione-maschera ormai garantita, con tanto di calo del peso della Fondazione ormai certo, al netto delle minusvalenze che dovranno accettare i soci: tra cinque anni, Mps quei soldi non potrà mai ridarli, quindi al netto di tutto lo Stato diventerà proprietario dell’82% dei titoli, quindi della banca. Fallita. Fare come in Gran Bretagna con Lloyds Tsb o Royal Bank of Scotland non era meglio?

Ieri Saipem, devastata in Borsa dalla vendita da parte del fondo Fidelity di un pacchetto azionario pari al 2,3%, cessione avvenuta prima del profit warning. Decisamente prima, visto che fonti londinesi confermano a ilsussidiario.net che il placement a 30,65 per azione è avvenuto lunedì, mentre il profit warning è stato reso noto martedì sera a Borsa chiusa. Non è tanto l’eventuale insider trading a preoccuparmi, non sono una verginella, ma un quesito: qualcuno sta forse cercando di mettere in ginocchio il Paese e tramutarlo in un supermarket a prezzo di saldo, accelerando questioni sul tavolo da anni e tramutandole in scandali a orologeria? O, peggio, si stanno creando sui mercati le condizioni per il nostro commissariamento da parte di Ue-Fmi a ridosso o subito dopo il voto, visto che a quel punto una sola persona potrebbe – e, forse, vorrebbe – guidare un governo commissariato da Bruxelles? Altro che il 1992…

© RIPRODUZIONE RISERVATA

I commenti dei lettori