SPY FINANZA/ I “giochi” (pericolosi) delle banche americane sulla pelle dei contribuenti

Negli Stati Uniti è stata approvata una norma che consente alle banche di affari di operare sui derivati con la garanzia dei soldi dei contribuenti, come spiega MAURO BOTTARELLI

Infophoto

Infophoto Mentre il mondo sconvolto per la strage di Parigi si interrogava su quanto fosse accaduto, mercoledì è stato anche il giorno della pubblicazione delle minute della riunione di dicembre del Fomc, il comitato monetario della Fed, un indicatore molto atteso da chi investe, soprattutto per quanto riguarda il timing di un eventuale aumento dei tassi di interesse. E anche questa volta, Yellen e soci hanno dato al mercato ciò che esso chiedeva, innescando il rally per la prima seduta positiva dall’inizio dell’anno: il nulla. Anzi, la confusione più totale. Perché da un lato i funzionari della Fed facevano sapere che un aumento dei tassi prima di fine aprile è molto improbabile (dimostrando pazienza), dall’altro vedevano rischi al ribasso per l’economia Usa dovuti alla debolezza globale (dimostrando timore) e dall’altro ancora prevedevano una diminuzione del tasso di inflazione a causa di prezzo del petrolio e dollaro (dimostrando accettazione della transitorietà). Quindi, si resta appesi.

Con un paio di certezze in più, però: la prima, il fatto che la data di fine aprile con ogni probabilità sarà posposta di almeno tre mesi, visto che «molti partecipanti al vertice non hanno visto chiari segnali di un’accelerazione ad ampio spettro dei salari» e la seconda, una bella ammissione. Ovvero, «nella loro discussione sugli sviluppi del mercato finanziario, i partecipanti hanno osservato che i movimenti nei prezzi degli assets nel periodo tra il meeting in corso e quello precedente sembravano essere stati influenzati in maniera importante dalle preoccupazioni legate alle prospettive di crescita delle economie estere e alle associate aspettative di azioni di politica monetaria in Giappone ed Europa». Alleluja, alleluja, finalmente lo hanno ammesso: i mercati si muovono solo e soltanto su due basi, la paura e i soldi a pioggia delle banche centrali. Lo certifica la Fed, non il sottoscritto.

Ma veniamo al tema di oggi, strettamente correlato proprio alle (non) decisioni della Federal Reserve. Mercoledì ho cercato di illustrare come alcuni pattern macro e tecnici stiano allarmando chi opera in Borsa, mettendoli sull’attenti rispetto a un possibile crash nell’arco di quest’anno. Bene, questi segnali aumentano di giorno in giorno. Il crollo di oltre 300 punti del Dow Jones registrato durante la sell-off di lunedì, infatti, porta con sé ben altro, rispetto al mero effetto psicologico, visto che storicamente le performance dei primi due giorni di trading dell’anno sono un ottimo segnale di previsione per l’andamento nei dodici mesi successivi: i dati storici fin dal 1896, anno in cui fu fondato il Dow Jones, parlano chiaro, quando quest’indice guadagna nei primi due giorni di trading dell’anno le possibilità di corsi rialzisti è del 75% e il guadagno medio del 10,9%, quando invece perde le possibilità di “mercato del toro” scendono al 51% e il guadagno medio al 2,8%.

E questo pattern funziona meglio di quello che traccia i primi cinque giorni di trading, il cosiddetto “First Five Days of January Trading Indicator”, il quale tra l’altro quest’anno si è rivelato il peggiore di sempre nella storia: prendendo in esame i primi due giorni, il Dow Jones ha perso l’1,8%, mentre nel 2008 – l’anno della peggiore crisi dal 1929 – perse l’1,6%. Attenzione, non è matematica, visto che lo scorso anno nei primi due giorni di trading perse lo 0,6% e a fine anno fece registrare un guadagno dell’8,2%, ma i segnali si moltiplicano e le criticità aumentano: Grecia, Russia, crollo del prezzo del petrolio, dollaro forte, terrorismo.

Lo conferma anche la Yale School of Management nel suo Crash Confidence Index mensile, un indicatore che mostra la percentuale di investitori convinti che un crash azionario verrà evitato nei sei mesi successivi al sondaggio. L’indice raggiunse i minimi da tutti i tempi all’inizio del 2009, pochi mesi dopo il crollo Lehman, sia per gli investitori istituzionali che individuali, salvo poi risalire beneficiando della rinnovata fiducia nelle mosse delle Banche centrali che hanno permesso di fatto cinque anni di rialzi continui, ma da maggio dello scorso anno è ricominciato a scendere, con il 41% degli investitori istituzionali e il 39% di individuali sicuri che non ci sarebbero stato crolli nei sei mesi successivi.

Bene, a dicembre il tasso di fiducia è collassato: meno di un quarto degli istituzionali e meno di un terzo degli individuali ha fiducia in corsi rialzisti, gli altri temono il crash entro l’autunno. E ancora, la ratio price/earning (prezzo/utili) dei titoli quotati all’indice S&P 500: se da un lato con un livello 16,2x siamo ancora a 9x dal raggiungere la quota record che si toccò al picco della bolla dotcom del 2000, dall’altro l’attuale 16,2x è esattamente 1x al di sopra del picco della bolla immobiliare del 2006-2007. Da notare, però che dai minimi del 2009, l’indice S&P era cresciuto la scorsa settimana del 204%, praticamente il tasso di crescita delle due bolle combinate, ovvero bolla dotcom +106% e bolla immobiliare +101%: non sta a me ricordare che quando le bolle esplosero, tutti quei guadagni andarono in fumo.

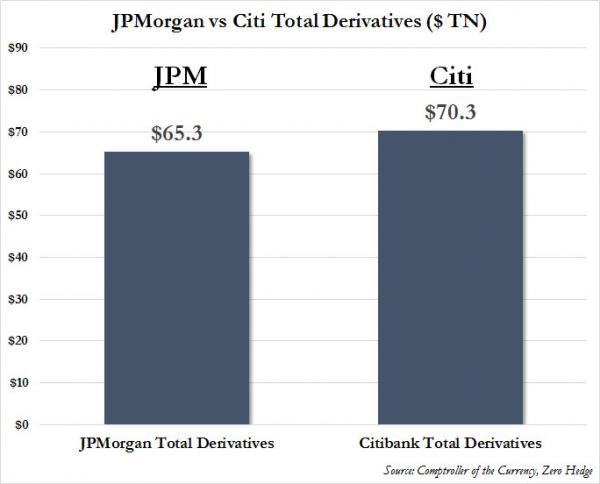

Avete idea cosa significa scontare a livello di correzione una bolla rialzista del 204%, con quasi tutte le economie globali in deflazione? Ve lo chiedo perché mentre il mondo, giustamente, si preoccupa dei fronti di crisi visibili, nell’ombra della finanza globale si sta perpetrando una delle azioni più abiette mai compiute: si pongono i cittadini a tutela delle scommesse speculative più folli. Stando agli ultimi dati dell’Occ disponibili, quelli del terzo trimestre dello scorso anno, JP Morgan non è più la banca più esposta sul mercato dei derivati visto che è stata sorpassata da Citibank National Association, la cosiddetta Fdic-insured (Federal Deposit Insurance Corporation) di Citigroup, ovvero il ramo della banca che vede garantiti i conti fino a 100mila dollari a livello governativo in caso di fallimento. Mentre tutte le altre banche stanno operando un derisking sui bilanci, Citi non solo ha aumentato le detenzioni totali di derivati per 1 triliardo di dollari nel corso del secondo trimestre 2014, ma con un ulteriore aumento di 9 triliardi nel terzo trimestre ha raggiunto quota 70,2 trIliardi di dollari, come ci mostra il primo grafico a fondo pagina.

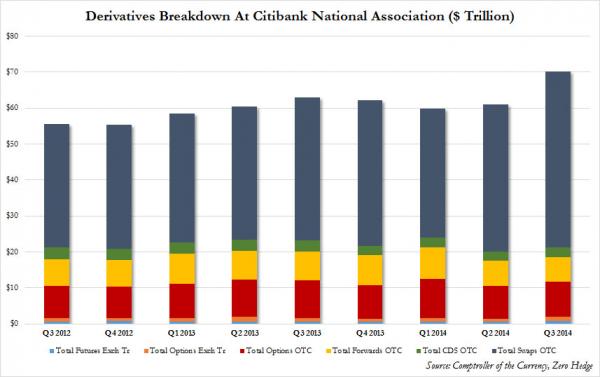

E di quale tipo di derivati si tratta? Futures? Opzioni? Credit default swaps? No, swaps operati su circuiti non regolamentati, over-the-counter od Otc, i quali sono saliti di 5 triliardi nel secondo trimestre e di 8 nel terzo, qualcosa come il 20% in più in soli tre mesi, raggiungendo quota totale di 49 triliardi, 16 più di quanti detenuti da JP Morgan e Goldman Sachs e più del doppio di quelli di Bank of America, come dimostra il secondo grafico.

Ma oltre a questi numeri da spavento, c’è anche altro di molto strano: ovvero, che Citigroup è l’unica banca che vede il suo ramo operativo Fdic-insured detenere più derivati a livello di esposizione nozionale rispetto alla casa madre, ovvero a Citigroup HoldCo (esattamente 70,3 triliardi contro 64,8 triliardi di dollari). Peccato che nel secondo trimestre dello scorso anno la situazione fosse ribaltata, visto che la HoldCo deteneva 61,8 triliardi di dollari di derivati contro i 61,1 triliardi del ramo FDIC-insured.

Perché conta questo, vi starete chiedendo? Perché tra il secondo e il terzo trimestre negli Usa è successo qualcosa, a livello politico, che ha molto a che vedere con Citigroup e gli swaps, ovvero la nuova legislazione sul push-out degli swaps passata al Congresso sul finire di settembre e che di fatto metteva i contribuenti americani a garanzia delle esposizioni ai derivati delle banche Fdic-insured, il tutto grazie a un’operazione di lobbying senza precedenti che vide il Bill preso e riscritto proprio nelle parti che maggiormente interessavano le banche d’affari e le loro scommesse folli sugli swaps.

Detto fatto, lo scorso 12 dicembre gli Stati Uniti hanno evitato lo shutdown a poche ore dalla scadenza e al termine di una giornata convulsa, grazie alla Camera che ha approvato di misura, con 219 voti a favore e 206 contrari, il compromesso per finanziare il governo fino al settembre 2015. Un voto difficile, rimandato per cercare i consensi necessari e dal quale i democratici e i repubblicani escono divisi: il testo è stato approvato dalla camera a maggioranza repubblicana con 162 voti di destra e 57 voti democratici, mentre a votare contro sono stati 67 repubblicani e 139 democratici. L’intesa da 1.100 miliardi di dollari non piaceva infatti né a un’ala, né a un’altra del Congresso, tanto da aver costretto anche il presidente americano, Barack Obama, a scendere in campo per convincere i suoi a votarla.

La parola ora passa al Senato, dove il testo dovrebbe passare, ma anche in questo caso dovrebbe trattarsi di una vittoria di misura: e Obama stesso firmerà il testo nonostante le sue riserve, visto che ha ufficialmente dichiarato che «molte delle misure non mi piacciono, ma è un compromesso che ci aiuterà a realizzare progressi economici». Ma cosa precisamente non piace a Obama, così come a molti democratici da lui però convinti a votare ugualmente? I democratici lo criticano perché allenta la riforma di Wall Street, offrendo guarda caso garanzie federali allo scambio dei derivati delle banche.

Proprio le istituzioni finanziarie avrebbero esercitato forti pressioni: il testo – secondo indiscrezioni – rispecchierebbe nel linguaggio usato quello presentato da Citigroup negli anni scorsi, guarda che combinazione, mentre addirittura l’amministratore delegato di JP Morgan, Jamie Dimon, sarebbe intervenuto di persona, facendo sentire il suo peso. Parliamo dello stesso Dimon che vanta un rapporto stretto con Obama e che è stato in pole position per l’incarico di segretario al Tesoro, prima però di essere travolto dallo scandalo della cosiddetta “balena di Londra”, il trader che ha accumulato posizioni talmente importanti sul mercato dei derivati da influenzarne l’andamento, scommesse che sono costate a JP Morgan perdite per 6,2 miliardi di dollari. Uno che dirige una banca così, vuoi non promuoverlo al Tesoro?

Le garanzie pubbliche sui derivati, contenute nel compromesso, sono ritenute dai democratici un “tradimento” nei confronti degli americani, con i contribuenti che vengono messi di nuovo a rischio per le scommesse delle banche, ma la Casa Bianca rassicura: «Gli americani non pagheranno altri salvataggi».

Proprio sicuri? Perché qualche dubbio resta e qualche domanda pure. Ad esempio: perché il ramo Fdic-insured di Citi da un trimestre all’altro ha più esposizione ai derivati della HoldCo, un qualcosa senza precedenti? Perché quando le altre quattro banche “too big to fail” stanno operando derisking sul bilancio in ossequio ai requisiti di capitale più stringenti, Citigroup aumenta la sua esposizione nozionale a derivati a swap a un ritmo che ha visto salire le detenzioni del 20% in un solo trimestre? Quando il Congresso stava votando la legislazione push-out sugli swaps, i dati dell’Occ relativi al terzo trimestre del 2014 non erano ancora disponibili al pubblico: qualcuno sapeva che qualcosa come 9 triliardi di dollari era stato aggiunto al carico di derivati assicurati dai contribuenti detenuti da Citibank al 30 settembre 2014? E ancora, qual è l’ammontare totale di derivati e swaps di Citigroup e Citibank al 31 dicembre scorso? È forse continuato a salire al ritmo di 10 triliardi a trimestre? Ma, soprattutto, qual è il trade sottostante che obbliga Citigroup a continuare ad aggiungere esposizioni di swaps in un momento in cui la volatilità in aumento sta forzando gli altri istituti a limitare gli swap per minimizzare il Var (value at risk, ovvero il livello cui un assets raggiunge un prezzo che mette a rischio il trade e può portare a perdite potenziali) e in ossequio ai criteri di capitalizzazione della Fed?

Forse siamo a una replica del 2013, ovvero quando prima di capitolare nel suo tentativo maldestro di mettere in corner il mercato IG9 (un indice che contiene vari credit default swaps) attraverso la sede londinese, il trading desk di JP Morgan raddoppiò e raddoppiò e raddoppiò la sua esposizione ai derivati fino ad arrivare a parecchie centinaia di miliardi? E se Citigroup invece non sta seguendo l’esempio di JP Morgan, non è nella stessa situazione – tanto più che 250 miliardi sono tamponabili dalla Fed, 50 triliardi no – perché sembra seguire alla lettera lo script della “balena di Londra”, muovendosi in un ambiente massimamente sui margini e dovendo operare un’azione di lobbying senza precedenti sul Congresso per poter continuare a operare sempre più sui derivati e con l’esplicita copertura dei contribuenti in caso di perdite? Forse Citigroup è la nuova Aig?

Ricordate vero la vicenda Aig, l’emblema dell’eccesso di Wall Street? Credito facile, mercato immobiliare in ascesa, utilizzo estremo dell’ingegneria finanziaria, rischi sistemici calcolati con modelli errati portarono, tra il 16 e il 17 settembre 2008, American International Group a un passo dal medesimo destino occorso a Lehman Brothers 24 ore prima. Ma Aig è il più grande assicuratore mondiale e quindi il Tesoro guidato da Hank Paulson decide che non si può non intervenire, visto che a rischio c’è un intero mercato, quello dei mutui residenziali. Ed ecco che arriva un piano di salvataggio da 85 miliardi di dollari, con cui è stato acquistato il 79,9% delle azioni: del resto, il timore è che saltasse tutto il banco dopo l’acquisto di credit default swap (cds), i derivati che proteggono dal rischio di fallimento, effettuati su Lehman Brothers.

Le banche e le società finanziarie di mezzo mondo, una volta capiti i guai della banca di Dick Fuld, iniziarono a proteggersi comprando cds, il problema è che poi Lehman Brothers saltò veramente e Aig si ritrovò a dover pagare chi deteneva i cds. Sei mesi dopo, nel marzo 2009, la compagnia assicurativa annuncia il proprio bilancio relativo all’ultimo trimestre 2008: persi, in un solo trimestre, 61,7 miliardi di dollari ed ecco arrivare ancora in soccorso la lunga mano dello Stato. Tesoro e Federal Reserve annunciarono l’aumento del supporto finanziario per la compagnia assicurativa: capitali freschi per 70 miliardi di dollari, una linea di credito da 60 miliardi (frutto della riduzione della prima da 85 miliardi) e l’acquisto di circa 52,5 miliardi in asset coperti da mutui. Nel complesso, 182,3 miliardi di dollari che però, poco più di tre anni dopo porta i suoi frutti, più che altro politici: nel dicembre 2010 il Tesoro Usa vende le ultime azioni di Aig, che torna sul mercato e la plusvalenza per gli Stati Uniti è di 22,7 miliardi di euro.

Barack Obama gongola, il segretario del Tesoro Timothy Geithner e il numero uno della Fed, Ben Bernanke, pure. Perfino Hank Paulson, prima criticato, ora viene considerato lungimirante: «Washington ha sostenuto il sistema finanziario rischiando molto, ma ha compiuto la scelta giusta. In pericolo c’era la stabilità finanziaria globale», scriverà pochi giorni dopo la banca anglo-asiatica Hsbc in commento alla fine della nazionalizzazione di Aig.

Vero, tutto vero e magari il destino di Citi non è affatto quello di Aig: speriamo, perché qui non si parla di miliardi ma di triliardi, per l’esattezza 70 e tutti in derivati. Alla faccia di Barack Obama e di Wall Street che avrebbe dovuto «pagare il conto alla crisi»: chissà che tutto quanto sta accadendo – contemporaneamente – nel mondo, chissà che questa crisi a catena, questa instabilità in continuo aumento, questo terrore senza più confini, non siano propedeutici a permettere agli Stati Uniti di salvare un’altra volta il loro folle sistema finanziario e i destini di Wall Street, garantiti non solo dalla politica della Fed, ma anche da quella del Congresso? Alla faccia della patria del libero mercato, sembra l’Urss.

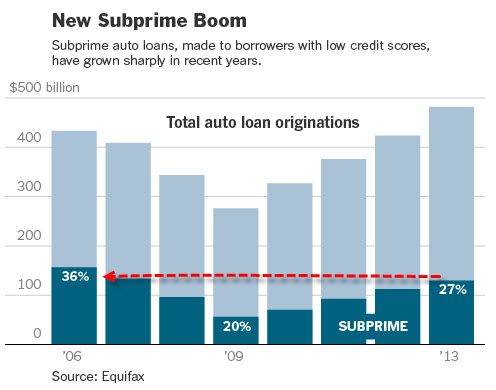

Non ci credete? Proprio mercoledì Barack Obama era a Detroit per celebrare la rinascita del settore automobilistico americano, dipinto come un traino dell’economia Usa, la stessa che con i trucchi contabili nel terzo trimestre del 2014 è cresciuta del 5%: bene, sapete perché il mercato auto tira Oltroceano? Ce lo dicono senza bisogno di tante dotte analisi il primo grafico a fondo pagina e le cifre del Center for Responsible Lending di Durhman in Norh Carolina, stando alle quali oggi negli Usa ogni sei auto comprate attraverso finanziamento una viene pignorata. Ma tranquilli, come vi dico da mesi, la Fed non permetterà che si rompa il giochino di un Paese che vive sul debito e sulla manipolazione, almeno non fino a quando non sarà riuscita a distruggere tutti gli antagonisti del dollaro come benchmark globale.

Poche ore dopo la pubblicazione delle minute del Fomc, parlando a un forum il numero uno della Fed di Chicago, Charlie Evans, ha fatto chiaramente capire quale sarà la direzione, pronunciando queste parole: «L’innalzamento dei tassi di interesse sarebbe una catastrofe; l’impatto sull’inflazione del calo del prezzo del petrolio va monitorato da vicino; la crescita salariale deve avere come obiettivo il range del 3,5-4%; il mercato immobiliare non ha mostrato un rafforzamento come ci aspettavamo».

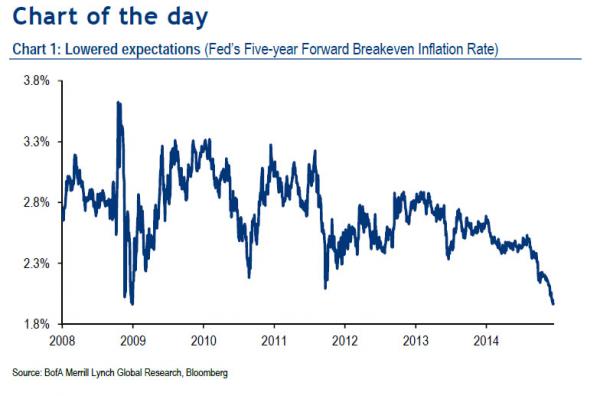

Nemmeno a dirlo, ieri le Borse viaggiavano come treni ad alta velocità, nonostante l’ultimo grafico dovrebbe far tremare le vene ai polsi a tutti, in primis i membri della Fed, visto che rappresenta il più alto grido di dolore del mercato – quello libero – rispetto alla ricerca keynesiana in atto: i breakevens dell’inflazione non sono infatti i più bassi degli ultimi sette anni, ma i più bassi da quando l’intero sistema finanziario è andato a schiantarsi. Ma tranquilli, non si alza proprio nessun tasso, si resta così com’è, nel mondo della manipolazione divenuta norma. Economicamente e finanziariamente parlando, gli Usa non sono mai stati così aggressivi. E pericolosi.

© RIPRODUZIONE RISERVATA

I commenti dei lettori