SPY FINANZA/ Il “diktat” di Draghi per l’Italia

La Banca centrale europea ha presentato ieri nuovi interventi contro la crisi e la deflazione. Per MAURO BOTTARELLI si tratta di misure volte ad aiutare le banche italiane

Il presidente della Bce, Mario Draghi (Infophoto)

Il presidente della Bce, Mario Draghi (Infophoto) Doveva stupire e lo ha fatto: diciamolo subito, quello messo in campo da Draghi ieri è un vero e proprio bazooka, ma come tale porta con sé il rischio che, in caso di fallimento, non vi siano armi più potenti nell’arsenale per raddrizzare la situazione. Vediamo nel dettaglio il piano. Come previsto dalla maggior parte degli economisti, la Bce ha abbassato ulteriormente il tasso sui depositi che custodisce per conto delle banche, dal -0,30% al -0,4%, in modo da incentivarle a impegnare queste risorse nell’economia reale. Ora la questione più difficile sarà far digerire alle banche le ripercussioni dei tassi d’interesse negativi sui loro profitti. A sorpresa, poi, l’Eurotower ha portato il tasso sulle principali operazioni di rifinanziamento dallo 0,05% a 0 e il tasso marginale da +0,30% a +0,20%. Non solo. Ha aumentato la mole mensile del suo piano di acquisti di titoli di 20 miliardi di euro, fino a 80 miliardi di euro, oltre le stime degli economisti che si fermavano a 70 miliardi al mese: la platea di titoli acquistabili è stata inoltre estesa anche alle obbligazioni di società non bancarie dell’eurosistema, ovvero ai corporate bond, con rating pari all’investment grade. Infine la Bce ha lanciato un nuovo rifinanziamento straordinario a favore delle banche (Tltro), con la prima asta che scatterà a giugno con scadenza prolungata a 4 anni: in totale saranno quattro aste, una per trimestre. Basterà per riportare l’inflazione sotto ma attorno al 2% e sconfiggere lo spettro della deflazione?

Ora addentriamoci un po’ nelle criticità di questo piano. La prima è di carattere politico, ma di fondamentale importanza: alla riunione di ieri, infatti, in ossequio al recente sistema di rotazione all’interno del Consiglio direttivo, non hanno votato il presidente della Bundesbank Jens Weidmann e altri esponenti considerati “falchi” in politica monetaria. Insomma, un blitz di colombe. E siccome tassi negativi significano guai a livello di profitti per Deutsche Bank, attenzione alle contromosse tedesche. A mio avviso le questioni fondamentali sono due: l’ampliamento della platea dei bond eligibili all’acquisto e le aste di rifinanziamento.

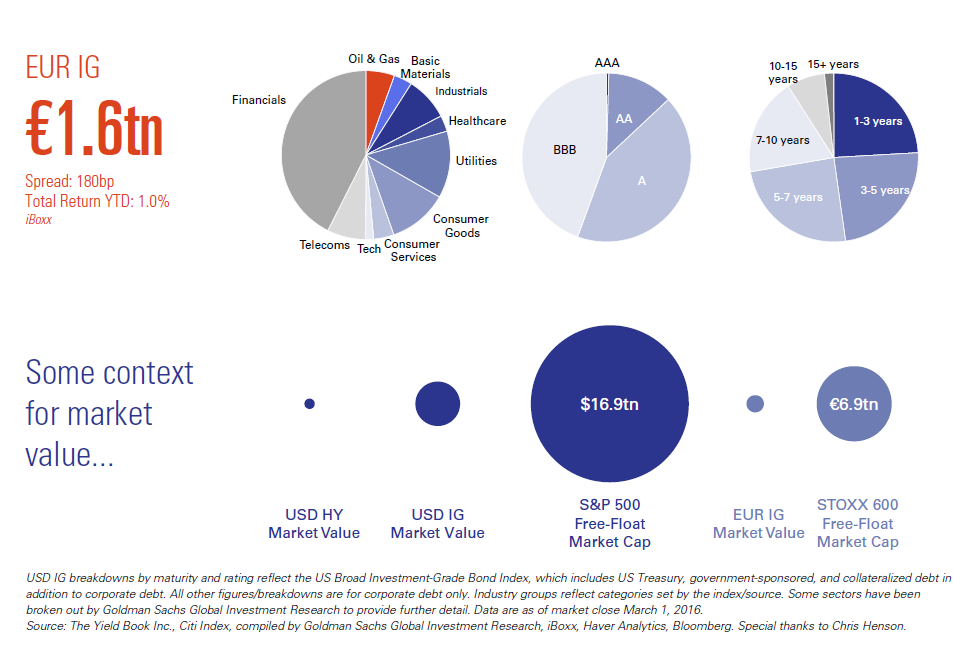

Che la mossa di Draghi sia stata una sorpresa per molti ma non per Goldman Sachs ce lo dimostra il grafico a fondo pagina, pubblicato a tempo di record mentre il capo della Bce stava ancora rispondendo alle domande dei giornalisti. Come vedete, il mercato obbligazionario investment grade (IG) europeo ha un controvalore di 1,6 triliardi di euro, ma 700 dei quali fanno capo a istituzioni bancarie, quindi non acquistabili. Draghi può quindi contare su 900 miliardi di bond monetizzabili, ma se l’operazione non dovesse sortire l’effetto sperato, c’è già l’opzione successiva: acquistare bond con rating junk, titoli azionari attraverso Etf come fa la Bank of Japan e, udite udite, si è arrivati a ipotizzare l’acquisto di petrolio. Insomma, pur di garantire tempo e margine alle economie devastate di mezza Europa, Draghi sta lastricando il cammino della Bce verso un futuro da hedge fund. In Germania dubito che apprezzeranno.

Lo stesso Draghi ha poi detto che i criteri operativi di questi acquisti sono ancora da valutare nel pieno, quindi penso che ci sarà all’orizzonte la solita furbata. Gli acquisti di bond investment-grade nel comparto industriale si focalizzeranno su quelle aziende che hanno forte leverage sul credito al consumo attraverso le loro finanziarie, di fatto banche vere e proprie anche se senza sportelli e correntisti e quindi prevedo acquisti con il badile di obbligazioni delle case automobilistiche, ad esempio. Insomma, mezzucci dopo mezzucci.

Parlando con la stampa alla fine del Consiglio direttivo, Dragi ha dichiarato che «il piano di acquisti di titoli potenziato e ampliato oggi dalla Bce proseguirà se necessario oltre la scadenza prevista di marzo 2017 e in ogni caso fino a quando vedremo una sostenuta risalita della dinamica di inflazione a valori coerenti con gli obiettivi». Non ha però detto la parola magica che i mercati in preda a convulsioni da tassi negativi volevano sentirsi dire: ci saranno nuovi tagli in futuro. Orizzonte temporale chiuso, si parla solo di acquisti e aste di rifinanziamento: in un mondo che sta per esplodere per eccesso di indebitamento, non basta. E che comunque a Draghi non sarà lasciata libertà totale di manovra lo conferma il fatto che in sede di conferenza stampa sia stato avanzato il dubbio che le quattro aste Tltro siano un favore alle banche italiane e che il governatore abbia voluto rispondere alla domanda: «Quando discutiamo di simili misure, lo facciamo non pensando a un singolo Paese, ma all’intera Eurozona». Balle, lo si fa pensando a Italia e in subordine Spagna e Portogallo, dove le banche sono bombe a mano senza spoletta.

Per Draghi, i tassi di rifinanziamento della Bce, oggi portati appunto a zero, «resteranno ai livelli attuali o a livelli ancora più bassi, per un periodo esteso e ben al di là dell’orizzonte temporale del Quantitative easing», aprendo quindi a un abbassamento del tasso refi in territorio negativo. Ed ecco un altro segnale del blitz mancato: Draghi ha infatti dovuto ammettere che all’interno della Bce vi sono «opinioni diverse sui tassi negativi e su come colpiscono la redditività del sistema bancario, ma finora l’esperienza di Francoforte con i tassi negativi è stata molto positiva nell’allentamento delle condizioni di finanziamento e nel funzionamento dei canali di trasmissione». Balle, come successo in Giappone e Svezia i tassi negativi hanno portato soltanto deflazione e bolle come quella immobiliare che sta minacciando Stoccolma. Tanto è vero che Draghi ha voluto sottolineare che «non possiamo scendere quanto ci pare», ammettendo a denti stretti che un impatto dei tassi sui depositi negativi sulla redditività delle banche, «a livello aggregato non è finora avvenuto ma ciò non significa che ciò sarà vero per sempre». Stavolta, scusate la prosaicità della formula che utilizzo, Draghi l’ha davvero fatta fuori dal vaso. Anche perché la Bce ha dovuto affrontare la realtà quando ha operato un drastico taglio delle previsioni sull’inflazione, soprattutto per quest’anno, per il quale ora l’Istituto centrale stima un indice dei prezzi al consumo a +0,1% dal precedente +1%, mentre per il 2017 stima un +1,3% (da +1,6%) e per il 2018 a +1,6%, un livello che comunque non sarebbe ancora agganciato all’obiettivo ufficiale di Francoforte. Solo nei sogni più estremi del monetarismo si può pensare che accada, il Giappone è lì a ricordarcelo ogni giorno.

Non a caso, dopo tanto doping, ecco che si arriva alla ciccia, ovvero alla realtà: «In questo contesto di bassa inflazione e crescita, tutti i Paesi dell’area euro devono sforzarsi di approntare una composizione delle politiche di bilancio più favorevole alla crescita. L’indebolimento delle prospettive di crescita dei Paesi dell’Eurozona e una disoccupazione strutturale che resta elevata rendono decisiva l’applicazione di riforme strutturali». Leggete queste righe come segue: caro Renzi, io ti garantisco ossigeno per le banche con le aste Tltro, ma tu fai il favore di smettere di chiedere flessibilità e, anzi, cominci come una bella manovra correttiva e una draconiana riforma del sistema pensionistico. Lo stesso vale per il Portogallo, mentre la Grecia ormai è un caso a parte in attesa di eutanasia.

Non ci credete? Sentite queste parole, sempre di Draghi: «Le raccomandazioni specifiche per i Paesi sono state applicate in maniera abbastanza limitata. I governi dell’area devono praticare una politica fiscale che sostenga la ripresa ma che rispetti i limiti del patto di stabilità e crescita. Inoltre, devono rispettare le regole di bilancio europee, ma tutti i Paesi devono puntare su un mix di condizioni di bilancio più accomodanti. La Bce non può fare tutto il lavoro pesante». Più messaggio al governo italiano di così, si muore. Cosa faranno le banche italiane a giugno, parteciperanno alle aste in grande stile oppure come nelle ultime e se ne terranno lontane?

Se quest’ultima ipotesi sarà quella reale, allora significa che il Paese sta schiantandosi, perché un rifinanziamento in negativo a quattro anni è qualcosa che non si era mai visto, peccato che l’entità di liquidità cui si potrà accedere sarà legata alla finalità del suo utilizzo. Ovvero, se eroghi più credito a famiglie e imprese prendi di più, se usi quei soldi per trading o aumenti di capitale mascherati, prendi di meno. Vedrete che la prima asta sarà un successo, poi come in passato diverrà un appuntamento per feticisti. La Bce, infatti, sta dando l’ossigeno all’Italia, non un ricostituente: e dopo l’ossigeno resta solo il massaggio cardiaco, poi si schiatta generalmente. E con oltre 200 miliardi di sofferenze in pancia e 400 miliardi di titoli di debito nei bilanci, le nostre banche sono zombie che camminano in cerca di qualcosa da azzannare per sopravvivere: forse anche all’Abi adesso la smetteranno di parlare di sofferenze reali a 80 miliardi al netto degli accantonamenti, perché quegli accantonamenti sono credibili come la valutazione dei titoli azionari di Banca Popolare di Vicenza sotto la presidenza Zonin.

Non è un caso che l’altro giorno la Bce abbia rimandato al mittente il piano presentato da Carige, chiedendo all’istituto genovese di presentare un nuovo funding plan entro il 31 marzo 2016 e un nuovo piano industriale entro il 31 maggio 2016 che tenga conto del deterioramento dello scenario economico e nuove considerazioni sulle opzioni strategiche del gruppo. Insomma, la vigilanza della Bce non è proprio quella della Banca d’Italia, i prospetti e i piani li leggono. Insomma, preghiamo che il piano Draghi funzioni e non sia solo l’ennesimo calcio al barattolo in attesa di un miracolo che sistemi il disastro cominciato dalla Fed e implementato da tutte le Banche centrali del mondo.

Di sicuro, per me, ci sono solo due cose. Primo, dopo l’annuncio delle novità, attorno alle 14:00, Milano era schizzata oltre il 4%. Alle 16:00 era attorno al 3% dopo essere arrivata anche sotto il 2%, in positivo ma ben sotto i massimi intraday: bene, in chiusura segnava -0,50%. E addirittura il Dax a Francoforte è passato da 9700 a 10mila punti per poi ritracciare a 9500 in quattro ore di contrattazione, chiudendo a -2,31%! E come mai l’euro si è apprezzato a 1,1170 dagli 1,0830 del primo pomeriggio, da quando una manovra espansiva ben accolta e percepita dal mercato fa apprezzare la valuta di riferimento? Che i traders avessero già messo in fila le criticità e le banche d’affari si fossero lanciate nella vendita al parco buoi di tutta l’immondizia che detenevano? E perché in contemporanea le valutazioni dell’oro, il bene rifugio che tesaurizza le aspettative di crisi, salivano a cannone, dopo quattro giorni di cali? Secondo, quanto deciso da Draghi e dalla maggioranza di colombe che presiedeva ieri in Consiglio è un chiaro do ut des con il governo italiano: ora vedremo cosa ci imporrà Renzi per onorare lo scambio.

© RIPRODUZIONE RISERVATA

I commenti dei lettori