SPY FINANZA/ Il nuovo “bluff” di Draghi per tenere in piedi l’Europa

Potrebbe arrivare il momento, dice MAURO BOTTARELLI, in cui il mercato vorrà scoprire davvero se Draghi sarà pronto a sfidare la Bundesbank e comprare debito italiano e spagnolo

Il presidente della Bce, Mario Draghi (Infophoto)

Il presidente della Bce, Mario Draghi (Infophoto) Altro giro, altro regalo. Talmente è a portata di mano la ripresa che l’indice Pmi composito dell’area euro a novembre è sceso più del previsto a 51,5 punti, rispetto al dato definitivo di ottobre – 52,9 punti – e al consenso fissato a 52 punti. Sia il Pmi manifatturiero dell’eurozona, sempre riferito a novembre, a 51,5 punti (51,5 punti il consenso e 51,3 punti il precedente), sia quello dei servizi a 51,5 punti (51,9 punti il consenso e 51,6 punti il precedente) sono risultati in calo. Evidente segnale di ripresa, non vi pare? In compenso, il dato ci offre una certezza in più: ovvero che la Francia si sta avviando a grandi passi verso l’ingresso nel club dei “periferici” dell’Ue. A trascinare al ribasso l’indice, infatti, è stato soprattutto il peggioramento della statistica transalpina. In Francia, l’indice flash complessivo è arretrato da 50,5 a 48,5 punti. Più nel dettaglio, l’indice manifatturiero è sceso a 47,8 da 49,5 punti e quello sui servizi a 48,8 da 51 punti. Invece, proprio grazie alla performance migliore delle attese del settore manifatturiero e dei servizi, l’attività del settore privato tedesco ha accelerato la crescita a novembre. Strano, eppure c’è ancora chi nega che la Germania stia beneficiando del dumping sull’export rispetto agli altri paesi dell’Unione. L’indice composito, sintesi di manifatturiero e servizi, è infatti salito a 54,3 da 53,2 di ottobre, rimanendo ampiamente sopra la soglia dei 50 punti, spartiacque tra crescita e contrazione, per il settimo mese consecutivo e segnando il livello più alto da gennaio. insomma, il resto del blocco fatica a sostenere la spinta espansiva della Germania e ora a tirare ulteriormente il freno ci si è messo anche un cavallo di razza come la Francia.

Ma so già come vi venderanno oggi la notizia i giornali, soprattutto quelli filo-governativi: nell’eurozona la produzione è salita per il quarto mese di fila, segno che la regione sta tornando a crescere. Peccato che il ritmo di espansione sia stato a novembre il più basso di questi quattro mesi, segno che si sta rallentando di nuovo. E non da velocità siderali, ma da quelle di un triciclo. Ma tranquilli, ieri anche Mario Draghi ha voluto dire parole rasserenanti sulla situazione attuale: per il governatore della Bce, infatti, l’eurozona non rischia la deflazione. E sapete perché non la rischia (e questo ve lo dico io)? Perché ci è già in deflazione! È una certezza! Ma si sa, per lavoro Mario Draghi è chiamato a rassicurare i mercati e quindi ha spiegato perché l’Istituto da lui guidato non è ancora intervenuto in merito: «La Bce non ha agito nel suo ultimo vertice, perché non prevede che i rischi di deflazione possano materializzarsi nell’area euro e non ci sono altre notizie da allora». Sentivamo davvero il bisogno di parole chiare.

Parlando a un convegno a Berlino, Draghi ha poi rassicurato sul fatto che «quando la Bce vedrà questi segni (di deflazione, ndr), agirà con la stessa determinazione di quando vediamo segni di inflazione troppo alta». Draghi ha inoltre confermato che il direttivo dell’Eurotower ha discusso di un taglio in territorio negativo del tasso sui depositi al suo ultimo vertice, abbassando il riferimento a -0,1% dall’attuale zero. In passato la Bce ha più volte riferito di aver valutato questa opzione, che resta nel suo ventaglio di possibili interventi, ma ha anche sempre messo in rilievo le problematicità dovute ai possibili effetti collaterali e distorsivi di una misura simile.

In effetti, una mossa di quel genere sarebbe fattibile soltanto dopo la supervisione unica bancaria e gli stress test, poiché altrimenti potrebbe accelerare il deleveraging da parte degli istituti di credito. Inoltre, in linea più generale, tassi negativi potrebbero peggiorare anche la stretta creditizia e aggiungere proprio rischi di deflazione nell’eurozona, questo anche erodendo la fiducia degli investitori verso le istituzioni finanziarie europee e accentuando quindi le loro performance negative. Draghi ha anche voluto rispondere alle recenti accuse arrivate da alcuni osservatori della Germania secondo cui l’Eurotower ha tagliato i tassi dell’area euro a favore dei paesi del sud Europa: «Alla Bce non siamo tedeschi, francesi, spagnoli o italiani: ma europei e agiamo nell’interesse di tutti. È profondamente ingiusto verso il consiglio direttivo della Bce attribuirgli interessi nazionali». Infine, ha ribadito che i tassi devono essere bassi perché una politica monetaria accomodante è l’unica risposta adeguata all’economia debole: «La crescita economica nell’Eurozona sta prendendo piede ma è irregolare e fragile. Un aumento dei tassi in questa situazione deprimerebbe ulteriormente l’economia e danneggerebbe i risparmi, mentre la gente perderebbe posti di lavoro e subirebbe tagli ai salari».

Anzi, scusate, l’infine di prima non era giusto, visto che Draghi ha detto ancora qualcosina, generalmente ignorata nei resoconti. Ha detto quanto segue: «Non aspetterò certo un anno ad agire se le banche avranno bisogno di capitale». Messa così può voler dire tutto e niente, ma questo ennesimo voler mostrare ai mercati i muscoli, scostare un po’ la giacca per far vedere il bazooka che si nasconde sotto, dà molto l’impressione di un bluff pokeristico: ovvero, finora le minacce di «fare tutto quanto necessario per salvare l’euro» paiono essere state efficaci, quindi proseguiamo su questa strada. In effetti, può essere vero: gli spread dei paesi come Italia e Spagna sono piantati a livelli bassi da mesi ormai, sintomo per la vulgata generale che la ripresa è davvero dietro l’angolo e il mercato lo sa, prezzando al ribasso i rendimenti anche di nazioni a rischio e con debito alto. Ma è proprio così?

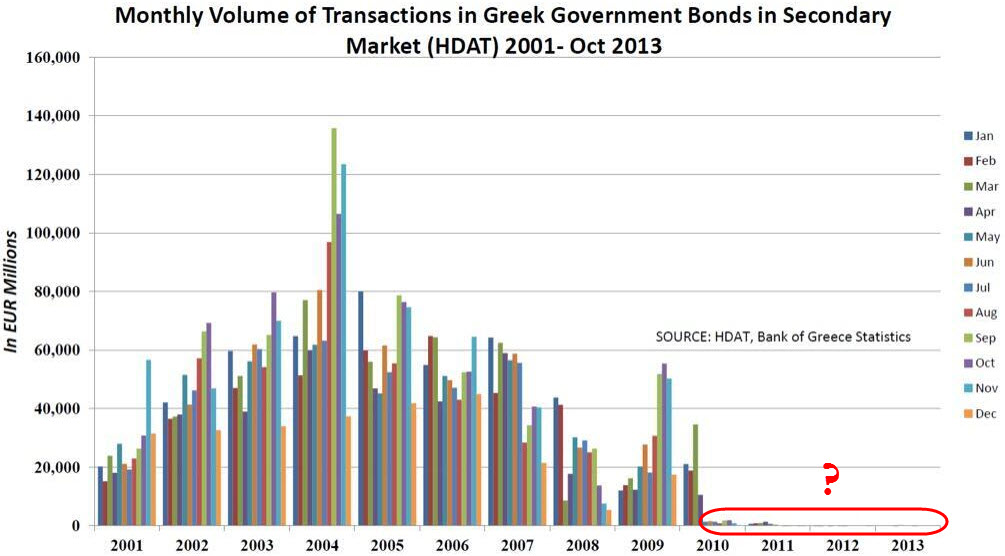

Guardate il grafico più in basso: ci mostra i volumi di trading dei bond greci sul mercato secondario, ovvero escluse le aste a emissione diretta del Tesoro. Da dopo la ristrutturazione del debito, praticamente il mercato obbligazionario ellenico è morto. Per quanto riguarda Italia e Spagna i risultati non sono così drastici, ma il pattern è simile, ovvero il mercato obbligazionario europeo si sta tramutando – se non lo è già – in una farsa mossa unicamente dal totem Omt della Bce. Quindi, gli spread bassi di questo periodo non sono segnale né di miglioramento macro, né tantomeno di ripresa alle porte, bensì unicamente il metro di misura della prezzatura che le banche dei vari paesi danno a un mercato obbligazionario che non riflette ormai più nulla se non l’ombra di ciò che era.

Per capirci, in un bond market dove il grado di detenzione obbligazionaria sovrana delle banche è ormai fuori controllo e rappresenta l’assicurazione sulla vita dei vari governi per poter vantare spread bassi, non si può pensare che un investitore “reale” possa prezzare davvero quei livelli a fronte di sofferenze bancarie alle stelle, disoccupazione alle stelle, debito pubblico alle stelle, consumi in continua flessione e crescita che non si sposta dal territorio negativo se non per uno zero virgola. Ecco perché le parole di Draghi relative al bisogno di capitale delle banche mi hanno fatto pensare, ieri. Potrebbe arrivare – e anche presto – il momento in cui il mercato andrà a vedere quel bluff, vorrà scoprire davvero se Draghi sarà pronto a sfidare la Bundesbank e comprare debito italiano e spagnolo o se dovrà organizzare in fretta e furia una mega asta di finanziamento Ltro per salvare le banche costrette a scontare a bilancio il crollo di valore dei bond sovrani che detengono a vagonate.

E se la Bank of Japan ha reso noto che ha ancora spazio di manovra per misure di stimolo, facendo risorgere dal loro torpore i campioni del carry trade, le possibilità di un “taper” della Fed già a dicembre cominciano a crescere. E per quanto gli investitori nipponici stiano tornando sul mercato obbligazionario sovrano europeo, lo stanno facendo ancora timidamente e sono pronti a scappare a gambe levate: senza gli 85 miliardi al mese della Fed, tutti gli spread cominceranno a traballare. Magari non sarà dicembre, magari sarà gennaio o febbraio o marzo, ma il diluvio di soldi non potrà essere eterno: a quel punto si capirà davvero se gli spread attuali hanno giustificazioni macro. E quando Bank of America-Merrill Lynch mette in guardia gli investitori, dicendo loro che è quasi ora di porsi in posizione ribassista sui Treasuries statunitensi, vuol dire che il “taper” non è poi così lontano. O forse che se vogliono vendere, loro sono disposti a comprare: sintomo che si sta andando verso un nuovo periodo di enorme turbolenza, quando si cercano porti sicuri e beni rifugio. Il Bund così alto di rendimento non sia fuorviante per il vostro giudizio: non è la Germania che rischia, siamo noi col nostro falso spread inchiodato.

Non ci credete? Ecco cosa ha dichiarato due ore dopo le parole di Mario Draghi, il capo della Bundesbank, Jens Weidmann: «I prestiti della Bce non devono interferire con il mercato del finanziamento e non dovrebbero essere usati per acquistare obbligazioni sovrane». Voilà, si comincia.

© RIPRODUZIONE RISERVATA

I commenti dei lettori