SPY FINANZA/ Il “Lehman moment” in arrivo in Brasile

In Cina crescono i timori per un aumento del Pil inferiore alle attese, mentre il Brasile potrebbe vedere presto Petrobras con le zampe all'aria. L'analisi di MAURO BOTTARELLI

Dilma Rousseff (Infophoto)

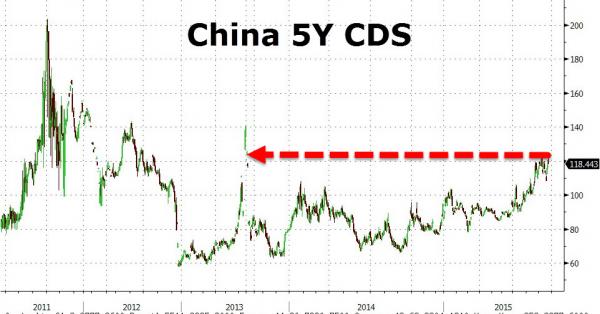

Dilma Rousseff (Infophoto) Non vi tedierò più con la vicenda Volkswagen, tanto penso abbiate capito cosa penso al riguardo. E, comunque, il materiale non manca in questo periodo: dove ti giri, ci sono guai. Ad esempio questo, splendidamente rappresentato dal primo grafico a fondo pagina: il credit default swap della Cina è ai massimi da due anni. Forse abbiamo un problema. La produzione manifatturiera cinese di settembre in lettura preliminare, infatti, è scesa a 47 rispetto al già poco consolante 47,3 di agosto, in territorio di contrazione sotto quota 50. È il minimo da sei anni e mezzo a questa parte e il dato segue quello altrettanto debole degli investimenti in capitale fisso, della produzione industriale e delle esportazioni.

Il target del governo di una crescita del Pil del 7% nel 2015 (la più blanda degli ultimi 25 anni) si allontana sempre più e, stando a World Economics, interpellato da Dow Jones, la crescita reale della Cina non è certo del 7% ma del 3,5%: il dato deriva dal Sales Managers’ Index (Smi) di settembre elaborato dalla società in base ai dati raccolti da oltre 800 aziende cinesi che contribuiscono per importanza al Pil del Paese. «I nuovi ordini all’export sono davvero collassati. Significa che il commercio globale è nella bufera e la Cina non potrà evitarla – ha commentato a Marketwatch Frederic Neumann, economista di Hsbc -. Non è poi male, abbiamo bisogno di un bottone di allarme, resta il fatto che il declino dell’economia cinese è evidente».

Capite da soli cosa possa significare per la cosiddetta “ripresa” globale una Cina che veda la sua crescita reale dimezzata di netto rispetto alle attese, visto che l’America non è affatto la dinamo globale che ci hanno spacciato fino a qualche tempo fa. Tanto più che il secondo grafico ci mostra come il pattern dell’indice Shanghai Composite stia drammaticamente ricalcando quello della bolla del 2007.

E se vi chiedete perché non si sentano scossoni e perché i tonfi cinesi non siano più da prima pagina, la ragione è una sola, stanno bruciando riserve come se non ci fosse un domani. Che, vi assicuro, è anche peggio, visto che i mercati emergenti sono stati gli unici produttori di credito degli ultimi sei anni, dato che le Banche centrali dei Paesi sviluppati con la loro liquidità hanno meramente rimpiazzato il deleverage forzato di settore privato e finanziario.

E a porre questioni serie sul reale livello del Pil del Dragone ci ha pensato anche Barclays con il suo analista sulle commodities, Kevin Norrish, a detta del quale le proiezioni ufficiali che indicano un target del Pil intorno al 7% sono ottimistiche, ritenendo più credibile un incremento vicino al 5%. Una conclusione cui si è giunti partendo da uno degli indicatori ritenuti più affidabili, il prezzo del rame, visto che la Cina rappresenta quasi il 50% della domanda mondiale del metallo rosso, le cui quotazioni sono scese del 25% rispetto a un anno fa (6.842,5 dollari la tonnellata). «I forti investimenti nella lavorazione dei metalli hanno fatto diventare la Cina il maggiore produttore di rame a livello internazionale, oltre a importarne enormi quantità», spiega nel report Norrish. La sua influenza è naturalmente cresciuta anche nella determinazione dei prezzi, con il mercato di Shanghai (Shanghai futures exchange) che influisce sulla direzione che prenderanno le quotazioni di piazze più storiche come Londra (Lme, London metal exchange). «Non c’è quindi da stupirsi se il legame fra la crescita del gigante asiatico e il prezzo del metallo rosso è diventato così stretto», commenta lo specialista, tanto che il livello attuale, intorno a 5mila dollari la tonnellata, è coerente con un rialzo del Pil intorno al 5-6%.

Per farsi un’idea del rallentamento della Cina è esaustivo il confronto con cinque anni fa, quando la domanda del Paese di petrolio, rame e acciaio cresceva a un ritmo medio annuo rispettivamente del 6%, 9% e 13%, mentre le variazioni attese per il prossimo quinquennio sono rispettivamente 3%, 2,4% e 2,5%. Ma il Paese del Dragone è solo uno dei tre fattori strutturali che hanno rafforzato il trend ribassista dei prezzi delle commodity dal 2011, mentre gli altri sono l’eccesso di offerta, visto che i ridimensionamenti che sono stati fatti finora non sono sufficienti e richiedono ancora del tempo prima di essere completati e l’aumento del valore del dollaro in uno scenario di lungo termine, perché da un lato crea pressioni al ribasso sui costi di produzione, mentre dall’altro le quotazioni crescenti in altre valute riducono la sensibilità della domanda ai prezzi.

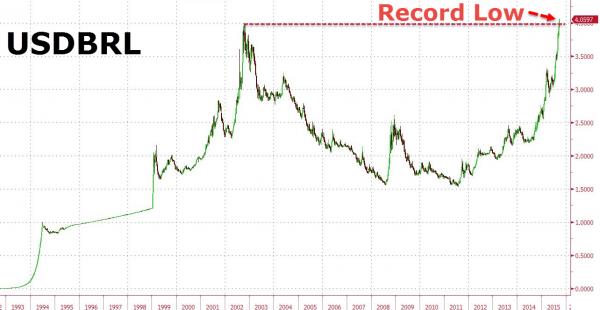

E chi sta pagando un prezzo molto caro a queste dinamiche è un altro membro dei cosiddetti Brics, ovvero quel Brasile che l’altro giorno ha visto la sua divisa, il real, aggiornare i minimi storici contro il dollaro, a 4,04, come ci mostra il primo grafico a fondo pagina, in quanto la crisi economica e politica aumenta la probabilità che, dopo Standard & Poor’s, il Paese perda il suo status di investment grade anche da parte delle altre principali agenzie di rating. Alcuni funzionari del governo brasiliano hanno infatti incontrato martedì gli analisti di Fitch, dopo che il Paese è stato declassato al livello spazzatura da Standard&Poor’s: l’esecutivo non ha fornito alcun dettaglio sull’incontro, ma è certo che Brasilia tenterà di convincere gli analisti dell’agenzia di rating a non abbattere, a loro volta, la scure sulla raccomandazione del Paese. Ma molti analisti ritengono che sia solo una questione di tempo prima che anche le altre due principali agenzie di rating giungano alla stessa conclusione. «C’è un feedback negativo tra le crisi economica e politica – sottolineava Pedro Paulo Silveira, economista di Tov -. Il Brasile rischia seriamente di perdere l’investment grade da Moody’s e Fitch e il governo non può ottenere alcunché attraverso il Congresso».

E con il real che è stata la seconda peggiore moneta nel confronto con il dollaro degli ultimi 12 mesi, avendo perso quasi il 70% del suo valore contro il biglietto verde, la prospettiva di un rialzo dei tassi della Fed entro fine anno non può che mettere i brividi al governo Rousseff. La Banca centrale del Paese sta cercando di correre ai ripari attraverso interventi continui per cercare di sostenere il real, ma se la moneta continuerà a indebolirsi l’Istituto sarà costretto a vendere parte dei 350 miliardi di dollari di riserve, sottolinea Sidnei Nehme di Ngo: «Se ci sarà un altro declassamento, la Banca dovrà probabilmente vendere le riserve, azione che potrebbe essere giudicata negativamente dai mercati. Nel momento in cui si inizia a giocare con le riserve, si invia un segnale di fragilità e il real potrebbe essere oggetto di ulteriori movimenti speculativi». E come vedete dal secondo grafico, i mercati stanno già prezzando il deteriorarsi della crisi, visto che il credit default swaps brasiliano è salito ai livelli di metà 2008.

Nel frattempo, sul fronte macroeconomico, continuano ad arrivare brutti segnali: l’indice di fiducia delle imprese brasiliane è sceso a settembre a 66,3 punti dai 68 di agosto, toccando il livello minimo dall’inizio della serie storica (risalente ad aprile 1995), mentre il tasso di utilizzo dei macchinari è poi sceso al 77,1% dal 77,7% del mese precedente. Inoltre, l’indice dei prezzi al consumo, al 15 settembre, è salito del 9,57% su base annua e dello 0,39% rispetto a un mese fa, restando ben al di sopra del target fissato dalla Banca centrale al 6,5%.

E attenzione, perché il Brasile potrebbe avere a breve la sua Lehman Brothers, come ci mostrano i due grafici più in basso, relativi al prezzo e al rendimento dei bond di Petrobras, l’Eni brasiliana sull’orlo del default per il combinato congiunto di corruzione, malagestione e crollo del prezzo del petrolio. La situazione del colosso energetico è spaventosa: il titolo è sceso del 70% rispetto allo scorso anno, contro il -50% dell’Etf brasiliano e nella prima metà di quest’anno le entrate sono calate del 27% su base annua, passando da 71,4 miliardi di dollari a 52 miliardi di dollari. Per evitare il continuo drenaggio di liquidità, Petrobras ha tagliato le spese in conto capitale per i prossimi cinque anni del 40% e ha cancellato contratti di trivellazione con partner come Sete Brasil e Vantage Drilling. Ma il problema maggiore, quello che non fa dormire molti manager di mutual funds statunitensi, è il debito da 90 miliardi denominato in dollari dell’azienda, visto che il deprezzamento del real sul biglietto verde del 38% nell’ultimo anno ha reso quel carico debitorio estremamente oneroso. Su un debito totale di 134 miliardi di dollari, circa il 70% (90 miliardi, appunto) è in dollari e quindi serviranno molti più real per non fare default: se per caso la Cina continuerà a svalutare o la Fed alzerà i tassi entro fine anno, allora le fughe di capitale dal Brasile cresceranno, così come la pressione sul cross del real con il biglietto verde.

A quel punto, il livello di debito di Petrobras potrà essere troppo alto per essere ripagato. Ecco il “Lehman moment” in salsa carioca. Auguroni e un sincero applauso a chi ha creduto alla Rousseff come nuova statista del secolo.

© RIPRODUZIONE RISERVATA

I commenti dei lettori