SPY FINANZA/ La nuova “tegola in testa” per l’Italia

Il rialzo dei tassi che la Federal Reserve metterà in campo nel 2017 potrebbe avere delle conseguenze davvero pesanti per il nostro Paese. MAURO BOTTARELLI spiega perché

LaPresse

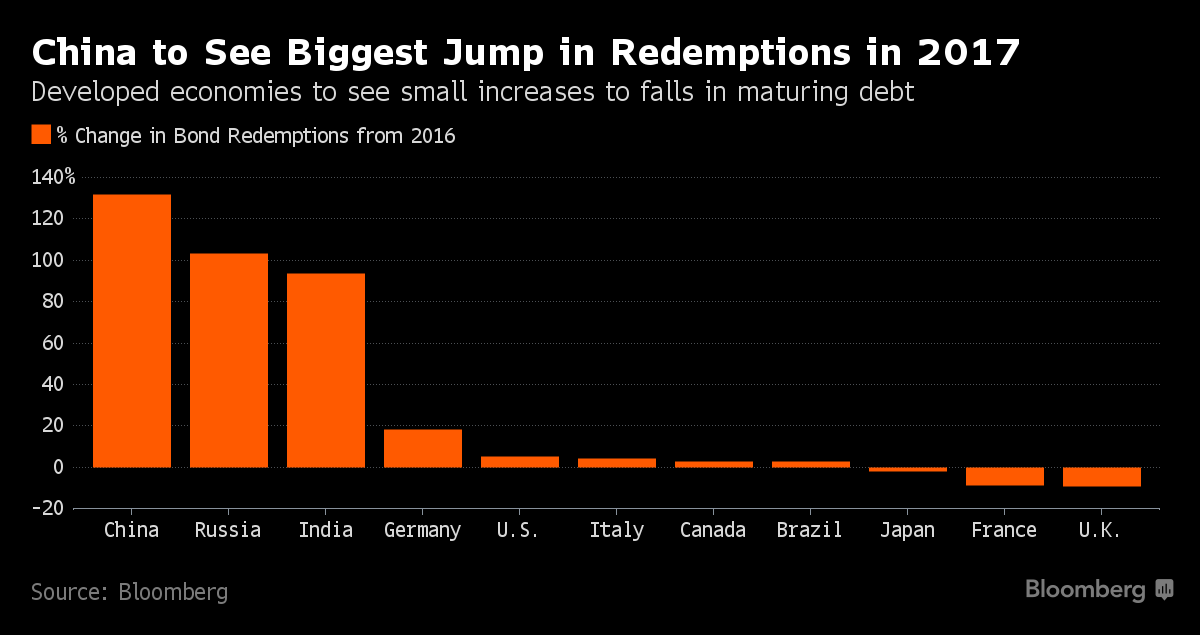

LaPresse Quando si parla come in questo periodo, riferendosi alla Fed, di rialzo dei tassi di interesse, la prima cosa a cui bisogna fare riferimento è l’aumento del costo per il servizio del debito. Bene, nell’anno appena iniziato i governi delle principali economie del mondo avranno qualcosa come 7,7 triliardi di dollari di debito che andrà a maturazione, come ci mostra il grafico a fondo pagina, e proprio il possibile aumento del costo del denaro potrebbe rendere più onerosi i conti da pagare, ora che un mercato da toro ventennale per i bond mostra i primi segnali di seria crisi. L’ammontare in obbligazioni sovrane di varia durata che andranno a scadenza per le nazioni del G7 più Brasile, Russia e India salirà di oltre l’8% rispetto ai circa 7 triliardi del 2016, stando a dati di Bloomberg.

Il primo sostanziale aumento, da quando l’agenzia economica ha cominciato a raccogliere e classificare i dati nel 2012, è quello della Cina, dove redemptions attese per qualcosa come 588 miliardi di dollari rappresentano un salto del 132% rispetto all’anno scorso. Molti money managers, tra cui Pioneer Investment Management e Old Mutual Global Investors, si stanno già ponendo sulla difensiva rispetto ai bond governativi, visto che si attendono che la reflazione e l’espansione fiscale negli Usa gradualmente rimpiazzeranno la politica monetaria come driver della crescita, portando a un ulteriore aumento dei rendimenti. In molti, inoltre, si attendono maggiori emissioni di bond quest’anno come risultato sia di stimolo fiscale diretto che di riduzione del deficit di budget, ma questa sovrabbondanza di offerta rischia di trasformarsi in un vento contrario per investitori che stanno già affrontando un incremento dell’attività economica e dell’inflazione, dovuti proprio all’aumento della spesa fiscale.

Le valutazioni dei bond, già oggi poco attrattive da un punto di vista dei fondamentali, potrebbero quindi pagare un prezzo molto caro alle mutate condizioni macro: insomma, nuvole nere sull’orizzonte del reddito fisso. Ma mentre i segnali di crescita economica e aumento delle aspettative inflazionistiche hanno già fatto crescere i rendimenti sui bond a più lunga scadenza, questi restano comunque vicini ai minimi record. E anche se gli investitori chiederanno un premio di rischio più alto per detenere queste securities non attrattive, non possono certo vietare ai governi di emettere più debito a lunga scadenza quest’anno.

E se pensate che questo quadro sia di per sé già funereo per il reddito fisso, ricredetevi, perché Paul Schmelzing della Harvard University si è detto certo che se l’ultima bolla obbligazionaria esploderà, ci troveremo di fronte a uno scenario peggiore di quello del 1994, quando i bond governativi a livello globale patirono le peggiori perdite annuali di sempre. Ecco la sua spiegazione: «Riguardando e comparando i dati di otto secoli, ho scoperto che il bull market del 2016 è stato uno dei più grandi in assoluto: la storia ci suggerisce che questa possibilità di inversione sarà guidata dai fondamentali inflazionistici e lascerà gli investitori in condizioni peggiori del “bond massacre” del 1994».

Schnelzing, le cui ricerche si concentrano sui sistemi finanziari internazionali, divide i mercati ribassisti dell’era moderna in tre tipi principali: l’inversione inflazionistica del 1967-1971, l’inversione drastica del 1994 e lo shock sul value at risk giapponese del 2003. Per mettere in prospettiva, nel 1994 il Bank of America-Merrill Lynch Global Government Index obbligazionario perse il 3,1%, peggior risultato di sempre, a causa delle decisione dell’allora capo della Fed, Alan Greenspan, di quasi raddoppiare il tasso di riferimento: il rendimento del Treasury a 10 anni salì dal 5,6% di gennaio all’8% di novembre. L’attuale bond market sta rischiando di affrontare la tempesta perfetta composta da una potenziale impennata della curva dei rendimenti, contrazione della politica monetaria e un periodo pluriennale di perdite sostenute a causa di un strutturale ritorno dell’inflazione che ricorda quello del 1967: basti rammentarsi che l’ultimo trimestre del 2016 è stato il peggiore per i bond governativi dal 1987, stando sempre a dati compilati da Bloomberg.

Per Schmelzing, «basandoci sugli standard storici, questo implica sostenute perdite a due cifre sulle detenzioni obbligazionarie, crescita sotto la parità nei mercati sviluppati e rischi di bilancio per i sistemi bancari con un’ampia influenza interna». Cosa significa tutto questo per il nostro Paese? Anche quest’anno l’Italia sarà il primo emittente di titoli di Stato nell’eurozona con emissioni a medio-lungo termine attorno ai 260 miliardi di euro e dovrà sborsare 214 miliardi circa per i titoli di Stato in scadenza (esclusi Bot e bond esteri), oltre al pagamento più elevato in Europa per le cedole sul debito pubblico, pari a 47 miliardi di euro.

Si tratta del calendario di rimborsi più pesante dal 2010 e questo ammontare è ancor più eclatante se messo a confronto con i titoli di Stato tedeschi e francesi in scadenza nel 2017, due Paesi con Pil più grande dell’Italia: quest’anno rimborsano 145 miliardi circa di titoli di Stato ciascuno contro i 214 italiani.

Insomma, che dire: buona fortuna, Italia.

© RIPRODUZIONE RISERVATA

I commenti dei lettori