Le scelte che sta compiendo stanno portando l'Ue a rinunciare a un'industria strategica come quella tech/AI

Comincio a pensare che l’ostinazione nel cercare il punto di rottura nel rally azionario innescatosi dopo i minimi di aprile sia decisamente fuorviante. Perché a ben guardare, le rogne vere rischiano di arrivare non dalla prima linea. Ma dalle retrovie.

Prendiamo gli ultimi dieci giorni. E facciamolo a mente fredda, unendo per bene i puntini come ne La settimana enigmistica. L’Ue licenzia il 18° pacchetto di sanzioni per colpire al cuore l’economia della Russia. Poi funzionari della Commissione Ue comunicano ufficialmente l’esistenza di prove di una regia russa dietro alla mozione di sfiducia contro Ursula von der Leyen. Quali? Mistero. Le provette piene di Gaviscon di Colin Powell erano più credibili. Occorre fidarsi sulla parola.

Infine, l’Italia decide di eccellere in autolesionismo e blocca non uno ma due concerti diretti da maestri russi, rei di essere troppo vicini a Vladimir Putin. Notare che uno dei due è Grande ufficiale dell’Ordine al merito della Repubblica italiana. Onorificenza ritirata? Nemmeno per sogno. Solita coerenza da libro mastro.

Detto fatto, la Bce non ha menzionato la fine del reinvestimento titoli del Pepp nel documento ufficiale e nella conferenza stampa post-board. Casualmente. Peccato che i mercati, però, quella data la comincino a prezzare. E il nostro differenziale sul Bund abbia cominciato a muoversi al rialzo. E fin qui, magari ci sta un po’ di cinico pragmatismo pro-spread. L’ennesimo do ut des. Non fosse altro per la spada di Damocle delle pressioni europee sul Quirinale per ottenere la ratifica del Mes. Un frontale non conviene a nessuno. Il problema è che già oggi il nostro Paese (e le sue industrie) pagano una bolletta energetica spropositata rispetto ai competitor.

Vi invito quindi a dare un’occhiata a quanto accaduto nei due mesi seguenti al mega-blackout di fine aprile nel Paese poster-boy delle rinnovabili. Ovvero, la Spagna.

Un abuso di gas senza precedenti per mantenere in piedi una rete che fa acqua da tutte le parti, se sollecitata. Alla faccia di sole e vento.

Ora, uniamo i puntini. Già oggi le importazioni di LNG statunitense in Europa sono salite del 50%. Quel gas liquefatto costa in partenza 3-4 volte quello russo via pipeline. Sconta i tempi del viaggio. Costi e logistica di rigassificazione. E, questioncina non laterale, un fornitore vagamente bipolare in fatto di amicizie e accordi come Donald Trump. Insomma, un suicidio annunciato. E con livelli di produzione industriale per l’intera Eurozona già oggi da pre-recessione conclamata.

Tutti d’accordo? Bene, il grafico principale pare dirci che il problema gas sarà pesantissimo questo inverno, ma, paradossalmente, derubricabile a rogna di breve/medio termine.

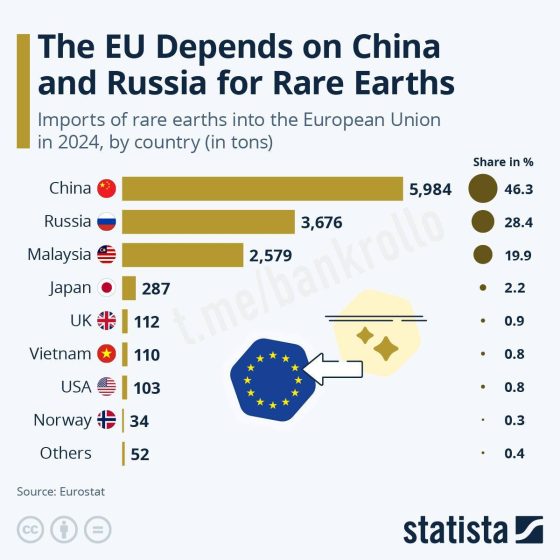

Sul medio/lungo, invece, l’Ue con il suo atteggiamento anti-russo e di estrema diffidenza verso la Cina – basti leggere le cronache del bilaterale di questi giorni – sta siglando un patto con la de-industrializzazione terminale. E non quella dell’automotive, già segnata dall’agenda green ESG implementata a quei ritmi insostenibili. Bensì quella tech/AI. Da cui, ad esempio, dipendono anche componenti fondamentali per quel settore della difesa che vede la medesima Commissione europea in cerca di 800 miliardi a leva. Come fosse un hedge fund. E la Germania pronta alla riconversione del secolo dalla station wagon al tank. E tutta l’Eurozona prona e pronta a massacrare il proprio welfare in nome della prova d’amore Nato del 5% di Pil per warfare.

Guardatelo bene quel grafico. Guardate da chi sono dipese le importazioni di terre rare dei Paesi Ue nel 2024, quindi dati recentissimi, gli ultimi disponibili e che – a occhio e croce – l’accordo-farsa tra Washington e Kiev non cambierà di un millimetro.

Ora, se davvero dobbiamo credere alla favoletta dell’Europa che non si farà parlare alle spalle in fatto di concorrenza a Cina e Usa nel campo delle nuove tecnologie, mi spiegate come diavolo facciamo a mettere in cantiere anche un singolo data center degno di questo nome, se l’intera industria esiziale dei micro-processori, ad esempio, dipende dagli stessi soggetti politici che ci divertiamo a prendere a schiaffi (diplomaticamente parlando) quotidianamente e in ogni settore dello scibile umano?

Ci rendiamo conto di quale combinato di dipendenza industriale-energetica siamo ostaggi e di quale prezzo rischiamo di dover pagare, da qui a pochi mesi? Pensiamo davvero di aver sciolto il nodo scorsoio che ci legava a Gazprom come in un pericoloso gioco erotico di bondage, magari attraverso il salasso a forte rischio di interruzioni ricattatorie LNG?

E il tutto si sostanzierà potenzialmente quando, tra parentesi, la Bce avrà finito la sua pantomima del taglio dei tassi per stimolare una ripresa che nessuno ha visto nemmeno in cartolina. E proprio i costi dell’energia spingeranno più che probabilmente l’inflazione nuovamente al rialzo. E magari qualcuno a Bruxelles potrebbe ricordare ai colleghi di Francoforte come sia giunta l’ora di vendere sul secondario quei bond acquistati in tempi di pandemia.

La tempesta perfetta. A sole poche settimane di distanza dal nostro attuale stato di irresponsabile indifferenza vacanziera. Auguroni, Tafazzi d’Italia.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.