Da tre materie prime possono arrivare indicazioni molto importanti sullo stato di salute dell'economia reale americana

Le Borse, si sa, ormai sono totalmente impermeabili alla realtà. Prendete la giornata di lunedì. Il Governo cinese fa sapere che la fase preliminare della sua inchiesta rispetto all’attività monopolistica di Nvidia nel campo GPU ha dato esito sfavorevole all’azienda Usa e cosa accade? Nuovi record. Nonostante anche i sassi siano a conoscenza del peso che quel mercato ha per l’attività reale del colosso Usa. Ovvero, l’attività di vendita e non di contabilizzazione allegra di partite di giro su server, noleggi, leasing o contratti futuri messi a bilancio come in essere.

E sapete perché Wall Street ha totalmente ignorato quella notizia, nonostante la medesima Nvidia abbia segnalato come dallo 0 del secondo trimestre, l’export di H20 verso la Cina nel terzo trimestre venisse previsto su controvalori di 3-5 miliardi di dollari? Perché poco prima della campanella, Donald Trump postava il suo tweet di turbativa quotidiana. In questo caso, lanciando la provocazione in base alla quale le aziende Usa dovrebbero poter riportare i propri conti su base semestrale o annuale e non più trimestrale, un orizzonte temporale castrante rispetto a un mondo che si basa su investimenti di lungo periodo come quelli legati appunto all’AI.

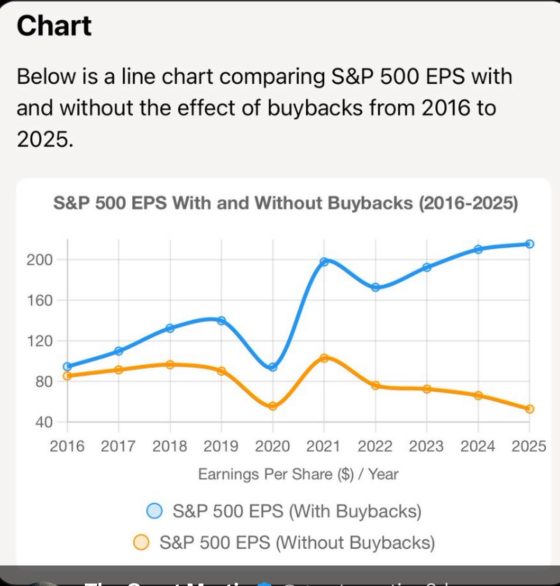

Balle. La ragione per cui quel tweet ha cancellato il problema Nvidia dall’orizzonte delle equities sta tutta e soltanto qui. Perché il rally dei rallies non è garantito soltanto da accountability allegra in modalità Fausto Tonna, ma anche e soprattutto dal sostegno strutturale dei buybacks, a fronte di utili che stanno cominciando a precipitare con un ritmo che sembra sussurrare venti di nuova, esiziale correzione.

Capite, quindi, come occorra guardare ad altri indicatori. Ad altri canarini nella miniera. Ad esempio, le materie prime. Le quali scontano certamente un alto livello di leverage geopolitico invece che finanziario, ma, quantomeno, godono ancora del minimo sindacale di aderenza macro all’economia reale. E al suo stato di salute. A cosa prestare attenzione, quindi, sul fronte commodities?

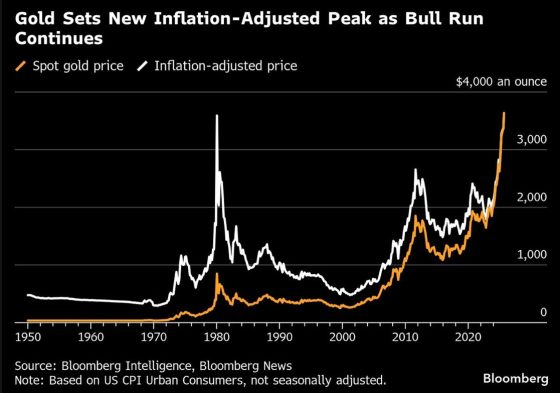

A tre fattori. Primo, oro e argento dopo il rally di entrambe i metalli preziosi nella scorsa settimana. Soprattutto l’argento salito per la prima volta da 14 anni a questa parte sopra la quota spartiacque dei 42 dollari l’oncia. Cosa attendersi? Tutto nel breve termine sembra decisamente legato alle decisioni della Fed attese per questa sera. Se infatti ora l’argento entra nel path 44-50 dollari come ultima resistenza, il Comitato monetario della Banca centrale rischia di tramutarsi nel più classico degli eventi sell the news. Ovvero, euforia pre-meeting seguita da una vendita della realtà rispetto all’aspettativa.

Non stupirebbe, quindi, una correzione. Anche drastica. Non fosse altro per il carico di scommesse ribassiste che le banche storicamente posizionate short metteranno in modalità leva proprio su questa ipotesi di presa di beneficio e fuga di massa da beni rifugio, in caso la politica dei tassi facesse tornare il sereno sul fronte della liquidità.

Resta il fatto che nessuno, a questo punto, può più relegare oro e argento al ruolo di comprimari del mercato. Lo mostra plasticamente questo grafico, visto che al netto dell’ennesimo record storico rotto proprio nella giornata in cui la Casa Bianca ha salvato Nvidia e Wall Street, sul finire della scorsa settimana la valutazione dell’oro all’oncia ha superato quella ponderata all’inflazione raggiunta qualcosa come 45 anni fa.

Insomma, il Rubicone dei metalli preziosi come vero canarino nella miniera è stato varcato. Al netto di correzioni e attacchi speculativi al ribasso. Attenzione quindi al paradossale segnale contrarian che una pullback drastica dei prezzi dopo le corse degli ultimi giorni potrebbe sostanziare. Un eccesso di carico short per schiacciare i prezzi tradirebbe paura, voglia di chiudere il match in fretta. E sanguinare in una vasca di pescecani è l’ultima delle mosse che si possa suggerire a qualcuno.

Secondo fattore, il petrolio. A partire dall’ultima, repentina escalation geopolitica sviluppatasi nell’arco dell’ultimo fine settimana. In sede di G7 delle Finanze, il segretario al Tesoro Usa ha tramutato in ordine sotto mentite spoglie quella che fino all’altro giorno era solamente un’ipotesi di escalation geopolitica rilanciata dalla stampa. Gli Usa alzano il tiro verso l’Europa e chiedono un impegno chiaro per giungere alla fine della guerra in Ucraina: sanzioni contro i Paesi che acquistano petrolio dalla Russia. Ovvero, tariffe al 100% contro Cina e India.

E stante l’accelerazione bellicista della Nato dopo l’affaire dei droni di Mosca nei cieli della Polonia, il rischio è seriamente quello di un’adozione poco ponderata di misure che potrebbero portare a un’immediata ritorsione dei bersagli. Detto fatto, nemmeno 24 ore e Donald Trump impone toni ufficiale e ultimativo a quella che appare una svolta unilaterale con chiaro obiettivo in Pechino, stante la strategica non citazione di Nuova Delhi nel tweet.

E se la Cina dovesse decidere davvero di dar vita a una guerra commerciale nei fatti e non quella a parole finora messa in campo in ossequio alla strategia TACO tacitamente condivisa da tutte le parti in causa, i guai sarebbero davvero all’orizzonte. Praticamente su ogni fronte, concorrenza terminale in fatto di automotive in testa.

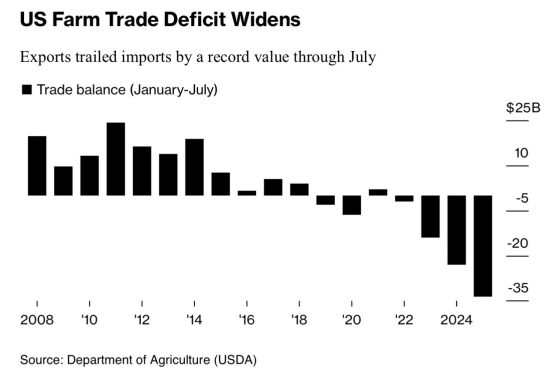

E a confermare come si stia scherzando con il fuoco, ci pensa il terzo fattore. Ovvero, la terza commodity da tenere d’occhio questa settimana: la soia. Il Wall Street Journal nella sua edizione di sabato è stato chiaro: mentre i coltivatori Usa si preparano al raccolto, un fantasma grava sul loro lavoro. Quello di una Cina, acquirente numero uno di soybeans statunitense, che ha cambiato fornitore, acquistando in massa dal Brasile.

E questo grafico amplia il quadro all’intero comparto delle commodities agricole, stante un deficit nel commercio settoriale che nell’arco temporale gennaio-luglio ha raggiunto i 34 miliardi di dollari.

Insomma, le tariffe fanno benissimo ai buybacks di Treasuries a lunga scadenza che intasano i bilanci bancari, ma rischiano di fare molto male agli agricoltori statunitensi. E quando gli Usa profondi dovessero prendere atto di questa ennesima vittoria di Wall Street sulla Main Street rurale, la luna di miele tariffaria sarebbe giunta al suo capolinea. Insieme al TACO trade. Tutto resterà nelle mani dell’AI. Alle condizioni poc’anzi elencate di disarmante logica di smoke and mirrors. Specchi e fumo. E adesso, parola alla Fed.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.