Buone notizie dall’Europa! Il Portogallo deve rifinanziare, da qui a giugno, 9 miliardi di euro in scadenze obbligazionarie e, stando ai calcoli degli analisti di Barclays Capital, in cassa ha meno di 5 miliardi cash: «Lisbona ha bisogno di finanziarsi in qualche modo nelle prossime settimane, o con l’apertura di una linea di credito o con un prestito ponte. Nella nostra opinione il Portogallo dovrebbe farcela, ma la sua non è certo una posizione comoda». Anche perché concordare un prestito o un salvataggio senza un governo in carica, si vota a maggio, appare quanto meno irrituale.

Immediata e secca la smentita giunta dal governo provvisorio lusitano, con il ministro delle Finanze, Carlos Costa Pina, sicuro che «il Paese è in possesso di tutte le condizioni necessarie per far fronte ai suoi impegni rispetto alle scadenze obbligazionarie, specialmente quelle sul debito a lungo termine che giungeranno a maturazione in aprile e giugno». Sarà, in compenso il rendimento del bond decennale lusitano ha toccato il massimo dall’era euro superando l’8%, ovvia conseguenza della richiesta di maggior premio da parte degli investitori a fronte del rischio in aumento.

Per Kathleen Brooks, direttore delle ricerche alla Forex.com, «ormai il salvataggio del Portogallo è solo una questione di tempo in un ambiente simile». E, cosa peggiore, a detta di molti analisti, i mercati hanno già scontato l’ipotesi salvataggio, prezzandola nell’attuale sentiment e quindi sono già indirizzati su possibili aggravamenti della situazione in Spagna, dove ieri il governo ha chiesto conto del fallimento del progetto di fusione di quattro casse di risparmio. C’è poi l’Irlanda, che ieri ha reso noto i risultati dello stress test sul suo sistema bancario, di fatto atto prodromico a una serie di cessioni di rami degli istituti, fusioni e, in ultima istanza, nazionalizzazione dell’intero comparto con obbligato taglio del debito senior, il che significa haircuts sui rendimenti obbligazionari e tanti saluti alle banche tedesche e francesi esposte e con la pancia piena di bond dai rendimenti stellari (sulla carta e nei grafici).

Il problema è che, nonostante questo test sia stato formalmente più serio del precedente a livello di criteri attuativi e parametri, potrebbe comunque non rivelare fino in fondo l’entità della situazione: vista l’esposizione alla valutazione proprietaria delle banche irlandesi, infatti, è un po’ dura tirare una linea netta e definitiva alla voce perdite, dato che i valori proprietari stanno ancora calando. Comunque, i dati ufficiali della Banca centrale irlandese, resi noti ieri a Borse chiuse, parlano di necessità di extra capitale per 24 miliardi di euro, confermando le previsioni dell’Irish Times, che ieri mattina parlava di 20-25 miliardi: auguri alla ex tigre celtica e ai suoi creditori. E come ovvia conseguenza delle tensioni sul debito sovrano europeo, la “puntualissima” agenzia di rating Moody’s ha annunciato ieri mattina che potrebbe abbassare il rating di altri Paesi della zona euro e qualche investitore si preoccupa che dopo Spagna e Portogallo l’agenzia possa mettere nel mirino l’Italia.

Una follia, stando ai dati, visto che il mercato del reddito fisso non contempla al momento questa ipotesi: i rendimenti dei bond governativi italiani sono, infatti, in lieve calo e lo spread fra il Bund decennale tedesco e il BTp è di 144 punti base. Secondo Moody’s Investors Service non è però possibile escludere ulteriori declassamenti per i paesi della zona euro, dal momento che le misure annunciate la scorsa settimana dall’Unione europea sono insufficienti per risolvere la crisi del debito. Le misure hanno confermato l’impegno dei politici Ue sul fronte del fondo di salvataggio per i paesi in difficoltà, tuttavia, la questione cruciale per le nazioni sotto pressione rimane l’incertezza sul loro profilo di solvibilità, spiega l’agenzia di rating: «Dati questi sviluppi, i nostri rating sovrani nella zona euro saranno guidati da tre ipotesi che sono state confermate dalle dichiarazioni giunte venerdì: la mancanza di un sostegno riguardo alla solvibilità, la possibilità di ristrutturazioni del debito e altre forme di default sovrano e la nostra aspettativa del permanere di difficoltà di finanziarsi», si legge nella dichiarazione di Moody’s.

Nulla che debba stupirci: la scorsa settimana, quando abbassò il rating di 30 banche spagnole, Moody’s disse chiaramente che il suo team avrebbe posto in essere outlook a sorpresa su altri paesi europei, guardandosi bene – ovviamente – dal citarli. Bene, grazie a fonti della City contattate sotto la garanzia dell’anonimato da ilsussidiario.net, sembra che Moody’s intenda abbassare il rating italiano addirittura di due notch, da AA2 ad A1 e sarebbe pronta a colpire anche due banche del Belpaese e un paio di primarie aziende nel suo prossimo report a orologeria. Inoltre, anche Standard&Poor’s sarebbe intenzionata a ritoccare il nostro rating, abbassandolo di un notch da A+ ad A-, mentre Fitch dovrebbe mantenere l’attuale AA-.

Alla base delle decisioni di Moody’s e S&P’s, ci sarebbero «le dinamiche del debito a fronte del deteriorarsi della situazione europea, l’assenza di reali piani di contenimento della spesa pubblica e di riforma del mercato del lavoro, la debolezza del settore bancario a fronte delle richieste di ricapitalizzazione (difficile che Ubi Banca potesse far crollare il mercato da sola tre giorni fa, così come i tonfi di ieri in attesa degli stress test irlandesi non possono essere imputati unicamente alle news attese da Dublino, ndr) e la perdurante instabilità politica, aggravatasi, poiché non più contemplata unicamente nel contesto interno, ma esacerbata a livello internazionale dalle divisioni e dall’atteggiamento riluttante e ondivago tenuto dall’Italia in relazione all’attacco contro la Libia in seno alla coalizione», almeno stando alle confidenze raccolte dalla nostra fonte londinese presso una persona a conoscenza della vicenda.

Ammesso e non concesso che Moody’s non decida di cambiare idea e abbassare i toni: difficile che accada, però, visto che questo governo italiano è il più odiato dagli americani dopo quello guidato da Bettino Craxi (Sigonella docet) e che colpire l’Italia sarebbe un colpo ben gradito sia dalla Francia che dalla Germania che dalla Gran Bretagna. Il governo si prepari, la sfida peggiore è dietro l’angolo, altro che Lampedusa o processo breve: Giulio Tremonti metta l’elmetto e si prepari alle turbolenze scatenate da due delle tre sorelle del rating, agenzie private al soldo di multinazionali e governo Usa, obbligato a giocare sporco perché alle prese con un probabile crack bancario, un dollaro sempre più debole e il prezzo di oro e argento sempre più fuori controllo.

Se il downgrade arriverà, da via XX Settembre dovrà partire immediatamente un’offensiva mediatico-informativa per sbugiardare i falsi delle agenzie di rating e imporre a mercati e investitori la realtà dei fatti e dei numeri: ma occorre prepararla ora e farsi trovare più che attrezzati fin dal primo istante, non come fatto con le sistemazioni e i rimpatri dei clandestini di Lampedusa. Questa volta, rispetto all’anticipazione delle decisioni di Moody’s e Standard&Poor’s, spero davvero di sbagliarmi completamente: altrimenti saranno guai sul serio. Già, poiché nonostante i giudizi delle agenzie nella migliore delle ipotesi arrivino in ritardo a certificare il disastro avvenuto e nella peggiore siano meri strumenti di speculazione o politica estera, rimane il fatto che molti fondi gestione e organismi finanziari si affidino ai loro rating per stabilire in automatico strategie di investimento.

Ma c’è di più, ovvero il paradosso in base al quale la stessa Bce utilizza i rating americani per determinare quali assets siano eleggibili per essere usati come collaterale nelle operazioni di rifinanziamento! Il gioco Usa è chiaro: gli americani attraverso l’arma del rating ci hanno dichiarato guerra, chi detiene i capitali deve essere convinto che non è il caso di investire in Europa, a qualsiasi costo. Perché?

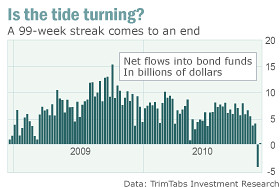

Guardate il grafico qui sopra: nell’ultimo mese del 2010, per la prima volta nelle 100 settimane precedenti, il flusso netto di capitali in fondi di investimento (e pensione) orientati all’acquisto di bond Usa ha visto una forte inversione, con un deflusso netto. Occorre picchiare duro sull’Europa, quindi: e noi, povere pecore, ancora non ci rendiamo conto – come invece hanno fatto i cinesi – della necessità vitale di dare vita a un organismo europeo di rating che spezzi il monopolio delle tre sorelle Usa. Forse, questa volta lo capiremo: speriamo non sia troppo tardi. Nel frattempo, il nostro governo agisca come se l’Ue non esistesse: siamo tutti contro tutti e il vecchio adagio – mors tua, vita mea – è quanto mai attuale. Mettiamolo in pratica.