Già nell’articolo di martedì facevo notare come gli ultimi dati del programma Target2 (Trans-European Automated Real-Time Gross Settlement Express Transfer System), resi noti dalla Bce, mostrassero come nel corso del mese di febbraio dall’Italia fossero volati via capitali per 34 miliardi, il peggior outflow da un anno a questa parte. Insomma, prima del voto, qualcuno ha spostato larghe somme di denaro all’estero, pur sempre all’interno dell’eurozona. Ma come funziona il meccanismo Target2? E perché questo è l’unico, vero segnalatore della crisi, il detonatore economico per eventuali espulsioni dall’euro o, peggio, per l’implosione dell’eurozona stessa? Vediamolo.

Il Target2 è il normale meccanismo per compiere pagamenti all’interno dei confini dell’area euro e funziona più meno così. Il cittadino greco Dimitri vuole compiere un pagamento da 1000 euro allo spagnolo Raul, quindi il conto di Dimitri presso la banca A diminuirà di 1000 euro. A quel punto la banca A segnala alla Banca centrale greca che il pagamento verrà processato attraverso Target2, quindi le riserve della banca A presso la Bank of Greece caleranno di 1000 euro, portando le liabilities della Banca centrale greca verso l’eurosistema delle banche centrali a salire di 1000 euro. La Banca di Spagna, invece, ha 1000 euro da prendere dall’eurosistema delle banche centrali, inteso come unione e non solo come la controparte greca della transazione. A quel punto la banca di Spagna crea una riserva da 1000 euro per la banca di Raul in Spagna, diciamo banca B, la quale riceverà il pagamento e creerà 1000 euro di deposito sul conto di Raul.

La questione fondamentale, quindi, è che le due banche centrali interessate dall’operazione di bonifico non creano debiti e crediti tra di loro, ma con l’intero sistema, non si interfacciano. Ciò che cambia nel processo è tutto interno ai conti presso il sistema centrale, Target2 appunto, i quali variano in base a debiti o crediti.

Cosa succede però se la banca A, ad Atene, non ha sufficienti risorse presso la Banca centrale greca? Niente, prende in prestito dalla Banca centrale greca, la quale a sua volta prende in prestito dalla Bce. E se la Banca centrale greca fosse a conoscenza che la banca A si ritrova in crisi perché la gran parte dei suoi depositi sono stati ritirati? Sempre nessun problema, presta i soldi presi dalla Bce alla banca A e prende a garanzia pochissimo collaterale, fino a un certo limite.

Ed ecco il problema, il nodo: il collaterale, ciò che stava spingendo la Grecia verso l’uscita dall’euro tra un’elezione politica e l’altra dello scorso anno. La Banca centrale greca ha il permesso della Bce di prestare denaro ai vari istituti a fronte di scarso collaterale per un certo ammontare, due volte la settimana. Se quell’ammontare viene superato, la Bce deve votare per il suo innalzamento, ma quel via libera, di fatto, potrebbe tramutarsi in un voto a favore della fuga di capitali. In caso contrario, però, ovvero senza innalzamento del limite, la banca A fallisce, innescando a sua volta fughe di capitale che non erano ancora cominciate, stante l’assenza di un pericolo imminente e concreto per i depositari.

A quel punto, la Banca centrale greca non può che imporre controlli sul capitale, costringendo chi ha denaro nella banche greche a tenerlo lì e magari vederlo svalutato a causa di un’uscita dall’euro. All’epoca, tra il primo e il secondo voto in Grecia, nelle banche elleniche c’erano depositi per circa 170 miliardi di euro, un valore che se anche svalutato al 50% per l’uscita dall’euro non avrebbe schiantato l’eurosistema bancario, tanto più che un default obbligazionario la Grecia lo aveva già vissuto, con tanto di swap e ristrutturazione. Il problema è che se nelle settimane precedenti al primo voto dalle banche greche erano volati via solo 700 milioni di euro, soltanto lunedì 14 e martedì 15 maggio 2012 sparirono dalle banche greche oltre 1,2 miliardi di euro. Perché? Timori di instabilità politica? Ovviamente, ma i mercati guardavano già oltre, ovvero al contagio verso Spagna e Italia attraverso Target2.

All’epoca, stando a dati di JP Morgan, in quei due mercati c’erano 800 miliardi di bonds governativi in mano a investitori esteri, 600 miliardi di bonds corporate sempre in mano a stranieri e 300 miliardi di euro di titoli azionari in mano a investitor esteri, oltre a circa 3 triliardi di euro di depositi bancari. Cosa fece imbizzarrire i mercati la scorsa primavera-estate, in una quasi replica del 2011? Il timore che gli investitori esteri leggessero nella crisi dei depositi delle banche greche un segnale per correre in tempo alle uscite di emergenza anche da Italia e Spagna. Come dobbiamo leggere, quindi, quei 34 miliardi di fuga di capitali dall’Italia solo nel mese di febbraio? Chi ha mosso e perché?

Certo, che le elezioni avrebbero portato con sé solo instabilità lo si sapeva prima che si aprissero i seggi, ma 34 miliardi sono davvero tanti, anche per un sistema come quello italiano, se pensiamo che nei dieci mesi dell’Imu e delle tasse alle stelle, ovvero tra gennaio e ottobre 2012, dall’Italia sono volati in Svizzera “solo” 115 miliardi di euro, mentre il Fondo monetario internazionale stimava tra giugno 2011 e giugno 2012 una fuga fuori dall’Italia di 235 miliardi di euro. Qui sono 34 in un solo mese.

D’altronde, Target2 ha questo limite, dato che senza una sorta di assicurazione sui depositi a livello europeo decisa e imposta dalle autorità Ue, è impossibile intervenire se non imponendo, Stato per Stato, controlli sul capitale, extrema ratio poiché manderebbe un segnale di devastante crisi e debolezza ai mercati. Siamo di fronte a un segnale greco, ovvero a una pressione attraverso i depositi bancari per tornare alle urne in tempi rapidi? Sarà per questa incognita che si è innescata un’impennata sul mercato dei cds italiani?

I dati della Depository Trust & Clearing Corporation (Dtcc), in tal senso, parlano chiaro. Per la prima volta nella storia sono stati superati i 14mila contratti attivi di protezione sul debito pubblico italiano: solo un anno fa erano meno di 10mila. Come riporta la Dttc, al 3 marzo i contratti aperti sono saliti a quota 14.089, per un valore nozionale netto di 20,465 miliardi di dollari e un valore nozionale lordo (ovvero la somma delle controparti, seller e buyer) di 411,648 miliardi. Un livello mai raggiunto. Ma in realtà già una settimana prima delle elezioni, per la precisione il 22 febbraio scorso, il valore nozionale lordo dei cds attivi era di 408,343 miliardi di dollari, con un nozionale netto di 21,065 miliardi e 13.910 contratti attivi. La maggior parte degli investitori aveva quindi fiutato l’aria e deciso che posizione prendere: protezione, hedging puro al netto, magari, di acquisti sull’obbligazionario sovrano. Attendiamo.

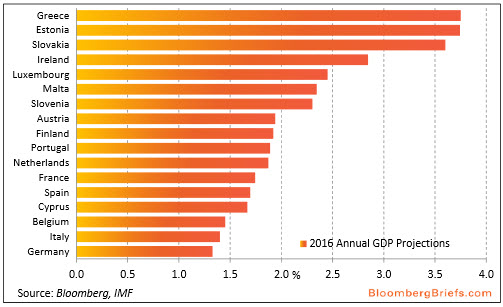

P.S. Volete farvi quattro risate per andare incontro al fine settimana? Bene, date un’occhiata al grafico qui sotto: sono le previsioni di crescita del Pil nei Paesi dell’eurozona per il 2016 formulate da quel simposio di keynesiani dalla bufala facile che è il Fmi. Qual è il Paese che crescerà di più? La Grecia, ovvero la nazione che nel quarto trimestre dello scorso anno ha visto la crescita crollare del 5,7%, l’economia in generale del 20% dall’inizio della crisi e il tasso di disoccupazione giovanile che flirta con il 60%. E vi assicuro, questa gente è ben pagata per elaborare idiozie del genere.