Cari lettori, quando un uomo serio e preparato come Mario Draghi infila una serie di gaffes, castronerie e non sense come quelli sentiti ieri nella conferenza stampa seguita al board della Bce vuol dire sono una cosa: la situazione è sfuggita al controllo. Quando un uomo come Draghi ignora la dottrina Greenspan del dire bugie quando il momento è drammatico, vuol dire proprio che tocca prepararsi al peggio, che anche la Bce si sta arrendendo, è in disarmo. Nell’ordine e in soldoni Draghi ha detto che: non c’è ripresa e non ci sarà per tutto il 2013; che i rischi maggiori sono per i paesi non raggiunti dalla trasmissione del credito (leggi Italia e Spagna); che il prelievo forzoso dai conti non è un problema in sé, lo è l’assenza di regole ex ante. Ovvero, non è un problema rubare, ma che non ci siano norme scritte che lo consentano; che l’uscita di Cipro dall’euro porrebbe parecchi rischi, ammettendo quindi che l’ipotesi è stata presa in esame ad alto livello; il meccanismo di salvataggio europeo, il famoso bazooka anti-spread, de jure non esiste ancora. Quindi, speculatori fatevi avanti.

«In alcuni paesi dell’area euro l’azione più forte che può essere fatta dai governi è quella di pagare i debiti pregressi e in questo la Bce non può sostituirsi ai governi. È essenziale che i governi dell’Eurozona intensifichino le riforme strutturali e proseguano con il consolidamento fiscale e la ristrutturazione del sistema finanziario». Come dire, tenetevi Monti e state zitti, esattamente ciò che ho detto a Napolitano nella famosa telefonata; «la Bce continuerà a fornire liquidità a tasso fisso e volume illimitato al sistema bancario dell’Eurozona e la politica accomodante continuerà fino a quando sarà necessario. Il miglioramento significativo dei mercati finanziari si farà sentire anche sull’economia, malgrado le recenti incertezze».

E qui ci fermiamo, perché questo è il nodo: le banche e l’economia reale. A chi gli chiedeva se non fosse il caso di pensare a manovre non standard per riattivare l’economia e intervenire sulla frammentazione della trasmissione del credito, Draghi ha risposto così: «Analizzando le misure di politica monetaria non standard adottate altrove, la Bce terrà conto delle misure varate in altri paesi per capire quali siano applicabili al contesto dell’Eurozona e quali no». Peccato non ci sia più tempo. Nella sua eterna sfida contro il ridicolo, mercoledì il presidente Ue, José Manuel Barroso, ha infatti dichiarato che «l’Europa ha superato il peggio della crisi». Sarà perché forte di questa consapevolezza che Mario Draghi – al netto della disperazione in cui sono cadute le economie di sempre più nazioni – ieri non ha avuto il coraggio di ammettere chiaramente che sta discutendo un’altra volta all’interno del board della Bce su opzioni per abbassare direttamente il tasso di interesse a cui si finanziano le piccole e medie imprese (per noi Pmi, in inglese Sme) dei cosiddetti paesi periferici?

Al netto della presunta, tardiva e non dichiarata scelta di Draghi, due certezze. La prima, l’Eurotower finora ha fatto di tutto per prestare denaro alle banche europee, anche accettare figurine Panini del 1981 come collaterale, ma non ha potuto nulla per aiutare l’economia reale, a differenza della Bank of England che nell’ultima operazione di QE da 80 miliardi di sterline vincolava l’erogazione di credito agli istituti d credito a una percentuale fissa di denaro che doveva tramutarsi in prestiti alle Pmi e alle famiglie, pena l’aumento dei tassi d’interesse. Secondo, un bell’azzardo, visto che così facendo la Bce non solo rischia di sforare di nuovo il suo mandato – deliziando così la platea teutonica – ma anche di sacrificare il suo bilancio per assicurare che le Pmi possano finanziarsi a tassi al di sotto dei livelli di mercato, un qualcosa a cui le banche sono contrarie su basi di valutazione del rischio.

Tra le opzioni sulla carta ci sarebbe quella di accettare come collaterale per ottenere finanziamenti e partecipare alle operazioni monetarie della Bce, i prestiti erogati dalle banche verso le Pmi. Insomma, piuttosto che carta da parati greca o spagnola o cipriota, d’ora in poi le banche potranno portare come collaterale alla Bce i prestiti che hanno fatto a piccole e medie aziende: e sei quei prestiti diventano bad loans, ovvero inesigibili, che fa Draghi, scatena Befera? Certo, la ratio di questo ragionamento è che costringendo le banche a fare prestiti, l’economia riparte e le aziende saranno in grado di onorare il debito con la banca. Perfetto, il problema è che per mettere sul piatto questa ipotesi Draghi deve pensare a un’ulteriore espansione dello stato patrimoniale della Bce, poiché se le banche smettono di acquistare o acquistano meno debito sovrano perché gli impieghi vanno verso le Pmi, il mercato potrebbe mandare ancora gli spread in altalena e la Bce dovrebbe sfoderare il mitico bazooka in grado di difendere l’euro «a qualsiasi costo». Chissà come la prenderanno bene i tedeschi…

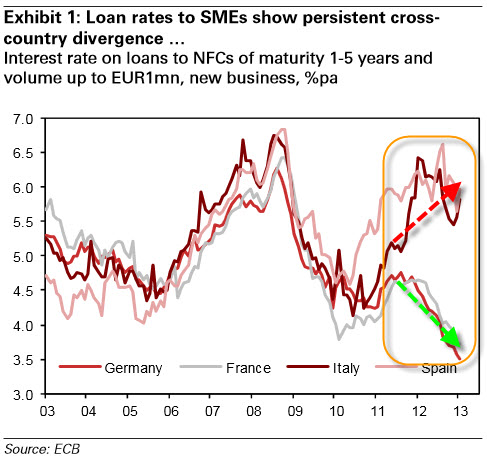

Ora, al netto che poco mi interessa di cosa pensino i tedeschi, c’è da sottolineare il ritardo con cui Mario Draghi si è accorto del grado di sofferenza che le Pmi dei paesi periferici stanno patendo da almeno un anno e mezzo. Negli ultimi dodici mesi, all’Eurotower si è parlato della frammentazione del mercato come principale preoccupazione, ma non si è fatto nulla per intervenire, ovvero per fare in modo che le politiche espansive non si rivolgessero solo a favore delle banche ma tracimassero anche nell’economia reale. Ma mentre a Francoforte si parlava, altrove di registrava quanto graficizzato qui sotto: l’inesorabile crescita del finanziamento per le Pmi dei paesi periferici contro l’altrettanto inesorabile calo per quelle dell’area core negli ultimi diciotto mesi.

Avete letto bene, ultimi diciotto mesi, non settimane o giorni: cosa ha fatto la Bce negli ultimi diciotto mesi, se non finanziare a costo zero le banche affinché queste comprassero debito sovrano e facessero abbassare artificialmente gli spread? Niente. Un’azienda italiana (o spagnola) e una tedesca (o francese), con medesimo rating di credito, di fatto non sono nella stessa unione monetaria, poiché sulle base di un finanziamento da 1 a 5 anni per meno di 1 milione di euro, la prima paga un interesse medio del 5,8%, mentre la seconda del 3,5%. Uno spread, circa 230 punti base, che è simile a quello esiste tra i titoli di Stato biennali dei due Paesi, un chiaro e agghiacciante segnale dell’abbraccio mortale tra banche e debito sovrano nell’eurozona creato proprio delle politiche della Bce.

Di più, è il tasso di interesse reale a uccidere nemmeno più troppo lentamente le Pmi della zona Sud: la vera sfida per la sopravvivenza dell’euro è quella di bloccare il circolo vizioso che vede le economie più deboli soffocate dalla stretta creditizia e quelle più forti annegate di liquidità. All’interno dell’eurozona, infatti, esiste un differenziale di 400 punti base in termini di costo reale del credito per le piccole e medie aziende, qualcosa che rende l’euro un veleno e l’unione monetaria una gabbia mortale. Ne è convinto anche Martin van Vliet, economista per l’area euro di Ing Bank ad Amsterdam, a detta del quale «alla Bce devono cominciare a pensare a misure non convenzionali, se la ripresa non dovesse materializzarsi. Forse farlo a partire già da questo mese potrebbe essere troppo presto per loro, ma mi aspetterei che Draghi prendesse atto che l’economia non sta ripartendo e quindi che una grossa sorpresa sia oggi più probabile».

Insomma, il punto è sempre quello: la mancanza di credito per le Pmi, soprattutto in Italia e Spagna, punto che sarebbe la principale preoccupazione e ormai il pensiero fisso di Draghi, come hanno rivelato ieri a Bloomberg due funzionari coperti dall’anonimato. Nella seconda metà del 2012, stando a uno studio di Barclays, le Pmi spagnole che si sono viste rifiutare un prestito sono state quattro volte quelle tedesche. Non calcolando quelle che hanno rinunciato volontariamente al credito, una volta scoperte le condizioni e i costi. «Basta guardarsi attorno: l’economia è debole, l’inflazione sta cadendo a livelli molto bassi e il meccanismo del credito non sta migliorando. Nessuno può dire che non c’è necessità di ulteriori azioni da parte della Bce», concorda Nick Kounis, capo ricercatore macro di Abn Amro.

Ancora lo scorso 7 marzo, Draghi disse che «la Bce non stava pianificando nulla di speciale» per calmierare la frammentazione del credito, ora però è tempo di agire, con una soluzione di compromesso tra le due sul tavolo, ovvero tra crediti alle Pmi come collaterale per operazioni di finanziamento o almeno un’altra asta Ltro. Nuovo credito a tasso bassissimo e a breve termine alle banche ma con il vincolo che una percentuale consistente dello stesso si traduca in impieghi verso le imprese, ovvero prestiti alle Pmi e magari alle famiglie. In caso contrario, se dalla Bce hai preso in prestito denaro all’1%, quando vai a ripagare il prestito all’Eurotower, paghi dal 3% al 4% di interessi, come ha fatto la Bank of England. Non c’è altra soluzione. E, soprattutto, non c’è più tempo, caro Draghi.

P.S.: Pensate che la situazione non sia poi così grave e io sia il solito catastrofista? Bene, ecco cosa ha dichiarato al Financial Times, Jens Weidmann, capo della Bundesbank: «È logico che le Pmi dei paesi in recessione paghino tassi d’interesse più alti del 3-4% rispetto al Nord. Un Paese in profonda recessione ha costi di finanziamento diversi da un altro che è quasi al pieno impiego. Non ogni differenza di tale tipo indica il bisogno di azione politica. Sono piuttosto scettico sul fatto che potremmo o dovremmo usare strumenti di politica monetaria per attutire le differenti condizioni di finanziamento delle Pmi in alcuni paesi». Avete capito, roba che anche uno studente del primo anno di economia sa essere una follia, ovviamente con un doppio fine molto chiaro. In un Paese in recessione i tassi d’interesse devono essere inferiori, non superiori, a quelli di uno in sviluppo, così mi hanno insegnato. L’Ue, nei fatti, è morta. Per fortuna.