Dunque, l’Abenomics si è schiantata contro un muro, è ufficiale. Ieri l’indice Nikkei ha chiuso le contrattazioni con un rotondo -6,35%, sintomo che il diluvio di liquidità immesso nel mercato dalla Bank of Japan non sta entrando nell’azionario ma nemmeno nell’obbligazionario sovrano, stante il rendimento del decennale che rimane in area 0,85-0,90%. Quindi, dove diavolo sono finiti questi soldi, se non c’è la tanto sperata rotazione? La liquidità giapponese rimane ferma, parcheggiata da qualche parte in attesa di trovare un bene che valga la pena di essere acquistato? C’è il forte rischio e quindi penso che la Bank of Japan, se davvero vuole raggiungere l’obiettivo di inflazione al 2%, dovrà scegliere l’opzione monetaria, ovvero creare moneta e comprare di tutto, obbligazioni, immobili, azioni, confezioni di Tic Tac. Tutto.

C’è da porsi il problema, perché finora i soldi giapponesi tramutatisi in investimenti esteri avevano puntato su real brasiliano, pesos messicano e lira turca. Ora, scottatisi e non poco con la Turchia, protagonista suo malgrado di un altro esperimento di destabilizzazione esogena travestito da rivolta ambientalista, i giapponesi si guardano in giro e cominciano a innervosirsi. Anche perché nonostante i proclami del premier, Shinzo Abe, la cosiddetta “terza freccia”, ovvero l’annuncio di un processo di riforme a lungo termine, ha sortito lo stesso effetto che avrebbe una ballerina di lap dance in un club per gay: calma piatta. In compenso, l’inazione totale per cercare di bloccare la volatilità sul mercato obbligazionario interno, ha forzato la mano agli investitori, costringendoli a rivedere l’outlook dei loro portafogli.

Abe ha scherzato col fuoco, alzando a livelli siderali l’asticella delle aspettative e tradendole tutte: prepariamoci a oltre un mese di tonfi e balletti. Già, perché a meno di colpi di teatro, nessuno prenderà più l’iniziativa fino a dopo il 21 luglio, data in cui si terranno le elezioni per la Camera alta del Parlamento giapponese. Così descrive il momento David Poh, capo dell’asset allocation regionale per Societe Generale Private Banking: «Bisogna essere cauti, non è il momento di mettere una mano fuori dalla finestra e cercare di afferrare un coltello che sta cadendo. Meglio stare ai margini e aspettare l’esito elettorale». Se il partito di Abe (Ldp) avrà la meglio, allora potrà ragionare in una logica di legislatura e i mercati potrebbero reagire positivamente, ma i fallimenti finora raccolti non depongono a favore di un esito troppo positivo. Tanto più che da ieri la Borsa di Tokyo è ufficialmente in bear market, in corso ribassista, avendo toccato il -21% dai massimi del 22 maggio scorso.

Per Nicholas Spiro, direttore generale della Spiro Sovereign Startegy, «ci sono molti tasselli che devono ancora mettersi al loro posto nei prossimi giorni e settimane per instillare fiducia nell’Abenomics. Sono i bond sovrani giapponesi gli indicatori da guardare, se non si calma il mercato obbligazionario le banche non potranno fiancheggiare le politica di crescita del governo e la stessa credibilità fiscale non potrà essere mantenuta». Inoltre, c’è il rafforzamento dello yen, l’esatto contrario di quanto la politica di Abe voleva innescare, un driver negativo per la Borsa di Tokyo, visto che va a colpire la potenzialità delle aziende quotate che vivono di export. Ieri la valuta nipponica ha toccato i massimi da dieci settimane, salendo del 2% a quota 0,94 sul dollaro.

C’è però il rovescio della medaglia, ovvero il fatto che questo crollo generalizzato trasformi il Giappone in un’opportunità di acquisto, tanto che a Morgan Stanley azzardano un Nikkei a quota 20mila punti entro un anno e mezzo, ovvero un +60% dai livelli attuali. Può essere, ma mi pare ottimismo allo stato puro. Chi invece questa virtù l’ha dimenticata nello sgabuzzino sono gli analisti di Societe Generale, i quali sono entrati a gamba tesissima nel dibattito su come e quando la Fed ridurrà o bloccherà il programma di stimolo predicendo quanto segue: Bernanke rallenterà il lavoro della stamperia il prossimo autunno e lo farà cessare all’inizio del 2014, scelta che porterà il rendimento del Treasury statunitense a 10 anni al 3% la prossima primavera e al 5% entro il 2017.

Nello studio si dice chiaro e tondo che il team di analisti crede che «il decennale toccherà il livello del 3% di yield la prossima primavera, un evento che sarà di difficile digestione per i mercati. Quindi, aspettiamoci parecchie altre montagne russe nei mesi a venire». Cinque i criteri utilizzati dal team per giungere a questa previsione, tutti necessari affinché si verifichi una ripresa sostenibile: il delevereging da parte di cittadini e aziende Usa è già avvenuto; le condizioni del credito sono migliorate significativamente; l’offerta di case si è ristretta, anche grazie agli stock dei pignoramenti, riportando la ratio domanda/offerta a un bilanciamento migliore; l’incertezza politica si è un po’ diradata, grazie anche allo sblocco della situazione sul fiscal cliff; il versante dell’offerta ha ancora molta capacità, offrendo così ampie capacità di ripresa.

Se volete il mio parere, non solo nessuna di queste cinque condizioni è reale nell’attuale quadro economico Usa, ma l’intero studio è semplicemente ridicolo. A confermarlo Ian Spreadbury, bond manager presso Fidelity, a detta del quale «il nervosismo sui mercati legato alla ricerca di una certezza su come e quando Bernanke dirà basta ci dimostra come gli investitori siano legati mani e piedi al programma di stimolo. E questo renderà molto difficile per la Fed dire basta». E anche per quanto riguarda gli spread, il pensiero è l’opposto: «La politica di Qe porterà con sé inflazione benigna e, in base ai nostri modelli, uno scenario di continuazione garantirà rendimenti sempre bassi al livello attuale e forse ancora di più. Per quanto mi riguarda, parlando in un’ottica a due anni, do un 80% di chances che il Qe continui e anzi aumenti. Le chances di una riduzione sono al 20-25% e ritengo che se avvenisse ci sarebbe un forte impatto sui rendimenti. Penso che la Fed dirà basta solo quando ci saranno davvero segnali più convincenti di ripresa». Uno stop l’anno prossimo? «Non do’ praticamente possibilità a uno scenario simile. Certo, porterebbe con sé un aumento dei tassi al 3%, ma avrebbe un impatto talmente negativo sull’economia da non renderlo credibile».

Perché vi ho offerto questi due pareri così discordanti? Proprio per farvi capire come, anche tra chi sta sul mercato ad alti livelli, non ci sia affatto univocità di pensiero su quanto ci aspetta in futuro. Signori, meglio dirlo chiaro e tondo, si naviga a vista. La Fed in primis. Per quanto mi riguarda, resto pessimista. E, anzi, vedo il quadro in peggioramento, perché stanno partendo scricchiolii molto preoccupanti dalla Cina. Nel Paese del Dragone, infatti, da un lato si ha un surplus di liquidità dovuto agli inflows esterni che giungono da Fed e Bank of Japan, capaci di garantire al mercato immobiliare rialzi continui negli ultimi dodici mesi, ma dall’altro il sistema bancario locale è a corto di liquidità a livelli spaventosi.

La scorsa settimana la China Everbright Bank ha mancato di ripagare un prestito da 6 miliardi di yuan – circa 1 miliardo di dollari – alla Industrial Bank, proprio per mancanza di liquidità, innescando un effetto a catena nel mercato overnight, il quale ha scontato il primo caso di quasi fallimento bancario in Cina. Non a caso, lo Shibor – il Libor cinese, ovvero il tasso medio con cui le banche cinesi si prestano denaro – ha toccato il massimo storico, portando come conseguenza la totale assenza di liquidità a basso costo nel sistema.

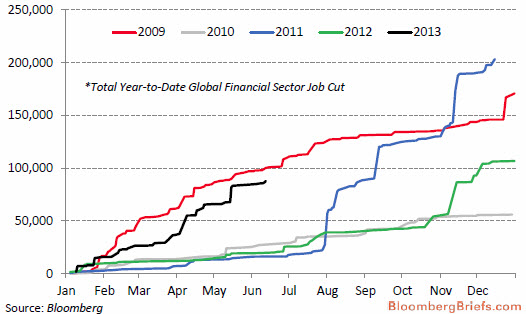

Avvenne lo stesso due anni fa e non si seppe mai il motivo, anche se in molti pensarono proprio a un fallimento bancario debitamente coperto dalle autorità di Pechino. E se entra in crisi la Cina, con il suo sistema bancario ombra da pelle d’oca, ti saluto ripresa. E poi, se le previsioni sono tanto rosee, perché l’industria finanziaria sta licenziando allo stesso ritmo del 2009, l’anno della grande paura post-Lehman, come ci dimostra questo grafico?