Dunque, dopo aver rimesso a posto qualche tessera del mosaico riguardante le banche italiane, oggi vediamo di sfatare qualche mito e dare qualche notizia di quelle che i giornali ignorano, tanto per garantire un minimo di prospettiva alla discussione sulla crisi ancora in atto. Partiamo dalla Grecia, le cui banche – vi ricordo – nell’estate del 2010 furono giudicate assolutamente sanissime dagli stress test dell’Eba. L’Europa e il Fondo monetario internazionale hanno già fornito 50 miliardi di euro al governo di Atene per salvare il comparto bancario attraverso l’Hfsf, il fondo apposito creato dalle autorità elleniche. Bene, quest’ultimo ha già speso 38 miliardi di euro – il 75% del totale – per mantenere artificialmente in vita le quattro banche principali del Paese e per gestire il fallimento di otto istituti più piccoli.

A cosa è servito tutto ciò? A niente, per il semplice fatto che un quarto di tutti i prestiti in essere da parte di quelle banche sono già oggi da contabilizzare come sofferenze e il dato cresce sempre di più (e ricordate che i criteri per le banche greche non sono stringenti come quelli per le banche italiane, quindi in prospettiva lo stato di salute è ancora peggiore), stante l’ingresso nel sesto anno di recessione (la Grecia ha già bruciato un quarto della sua ricchezza) e l’aumento drammatico del tasso di disoccupazione.

Che fare quindi oggi? Per il Fmi, soggetto che insieme all’Ue ha messo a disposizione in totale 240 miliardi di euro per evitare ad Atene una bancarotta disordinata, «il salvataggio del sistema bancario greco è stato largamente completato, ma gli istituti potrebbe avere ancora bisogno di ulteriore capitale per far fronte alle sofferenze in crescita». Insomma, punto e a capo. E a metà agosto il governo deve pagare cedole e interessi per 2,2 miliardi di titoli di Stato: vedremo se ci saranno soldi in cassa ed, eventualmente, quanti ne resteranno per tirare a campare fino al voto politico in Germania.

E Cipro, la sorella gemella di Atene, anch’essa presa per la collottola quando stava per sprofondare ufficialmente in default? A dispetto di quanto promesso dalle autorità di Nicosia, i controlli sui capitali sono ancora oggi in atto e il governo ha deciso che l’haircut che dovranno subire i detentori di conti non assicurati – ovvero sopra i 100mila euro – salirà dal 37,5% al 47,5%, una mannaiata pari al dimezzamento dei propri averi. Il perché di questa decisione così drastica ci arriva dalla stessa Banca centrale di Cipro, la quale due giorni fa ha confermato come il totale dei depositi negli istituti dell’Isola sia oggi al livello del 2007 e stia decrescendo al ritmo più veloce di sempre. Ovvero, visto che i controlli di capitale non servono a nulla, tocca alzare sempre di più la quota di soldi da “sequestrare” ai correntisti che non sono riusciti a sfuggire per arrivare alla cifra di bail-in stabilita in sede di salvataggio con Ue e Fmi. I quali, infatti, hanno detto chiaro che Cipro deve partecipare all’operazione per circa 5 miliardi, altrimenti anche i fondi derivanti da altre entità diverranno a rischio.

Insomma, avanti così e dopo il voto tedesco del 22 settembre toccherà rimettere Cipro e le sue banche nell’agenda degli infiniti vertici europei, visto che numeri alla mano altrimenti si dovrà arrivare a un haircut di circa il 75%. Anche in questo caso, non vediamo il Financial Times stracciarsi le vesti e gridare allo scandalo. C’è poi un caso eclatante di disinformazione finanziaria, in questo caso non riguardante l’eurozona ma comunque un’esperienza di default. Si tratta dell’Islanda, passata in pochi mesi da canarino nella miniera di carbone della crisi dei debiti sovrani ad esempio di ripresa. Il premio Nobel, Paul Krugman, ripete a ogni piè sospinto come quello islandese sia il modello da seguire, visto che si è detto no alla dittatura dell’austerity, mentre per il Daily Telegraph«l’Islanda ha preso la medicina giusta e ora è fuori dalla lista dei malati critici».

Ultima leggenda metropolitana, poi, è quella in base alla quale l’Islanda ha processato i banchieri responsabili della crisi e li ha sbattuti in galera, non facendo pagare la crisi ai cittadini. Balle, alcuni banchieri sono stati sì processati e condannati per frode, ma hanno dovuto pagare solo una multa, mentre l’unico ad aver subito una sentenza di condanna detentiva sapete quanti anni di galera ha preso per aver devastato l’economia del Paese? Nove mesi, sei dei quali condonati. In compenso, nessuno dice che per mantenere in vita la Banca centrale islandese il governo si sta uccidendo di debiti. A differenza degli Usa, infatti, dove è la Fed a iniettare denaro nel sistema, in Islanda, non essendo la corona una moneta di riserva a livello globale, è lo Stato a doversi indebitare per finanziare la Banca centrale, evitando così che la valuta nazionale collassi. Nel solo 2008, il debito statale islandese è triplicato, mentre dal 2007 a oggi è quintuplicato. Attualmente, l’Islanda spende il 17,3% delle sue entrate fiscali solo per pagare gli interessi sul debito, il quale è quasi interamente in mano a creditori stranieri, non ai cittadini o alla banca centrale come capita al Giappone, ad esempio. E chi pensate che pagherà il conto di questa situazione? Proprio quei cittadini islandesi che qualcuno voleva come i beneficiari delle strategie del governo, gli unici a non aver dovuto sopportare i costi di un default o di politiche di austerity. Inoltre, l’Islanda ha sì un basso tasso di disoccupazione, ma anche un basso livello salariale medio e con la corona così debole, l’inflazione sta avvicinandosi alla doppia cifra, rendendo il caro-vita un problema sempre più sentito e pesante.

C’è poi il combinato disposto di alti tassi d’interesse, che stanno facendo pagare conti salatissimi a chi ha un mutuo e del mercato immobiliare a pezzi, con i prezzi degli immobili crollati a livelli irlandesi. Quindi, mutui più cari e immobili che valgono meno sono il mix letale grazie al quale, secondo molti soloni, l’Islanda dovrebbe uscire rafforzata dalla crisi. Il nuovo primo ministro, quello emerso dalle elezioni post-default e dalla riscrittura da parte dei cittadini della Costituzione (roba alla Grillo che ha fatto gridare al miracolo molti commentatori), ha promesso di intervenire attraverso il cosiddetto “debt correction fund” per aiutare i cittadini a pagare il mutuo, peccato che in realtà lo Stato non abbia i soldi per farlo e anzi inanelli da cinque anni a questa parte un deficit di budget.

Quindi, cosa si prospetta per l’Islanda? Un altro default. Già, perché non basta aver buone doti di public relations e godere di buona stampa per uscire da una situazione che vedeva il sistema bancario del Paese 10 volte più grande del Pil: i nodi, alla fine, vengono al pettine. Sempre. Non essendo nell’euro, l’Islanda è poi relativamente isolata per quanto riguarda i suoi guai fiscali: se arriverà il giorno in cui quel debito in continua crescita diverrà insostenibile e non potrà essere onorato, il Paese sarà tagliato fuori dai mercati internazionali del finanziamento, la corona crollerà e l’epilogo sarà la bancarotta. Forse era meglio pensarci prima, con delle riforme serie, piuttosto che nascondersi dietro la balla dei banchieri in galera.

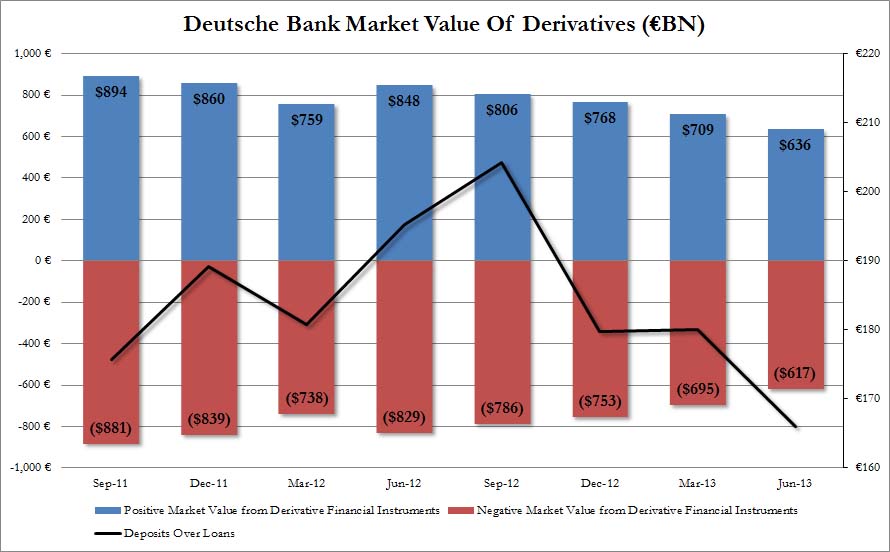

In ultimo, un’altra notizia che nessun giornale vi darà, tantomeno straniero visto che tratta di Deutsche Bank, la banca del padrone delle ferriere europeo. Bene, negli ultimi quattro trimestri l’istituto tedesco ha dato vita a un deleveraging netto cumulativo sulle sue posizioni in derivati pari a 425 miliardi di euro, ovvero il ritmo più sostenuto dal 2011, l’anno in cui l’Europa stava per andare a zampe all’aria.

Ma se è davvero tutto a posto, come molti politici europei ci stanno ripetendo in questi giorni e se Deutsche Bank non ha la più grossa e pericolosa esposizione ai derivati del mondo, come piccatamente ricordano i suoi manager, perché la principale banca dell’eurozona sta scaricando derivati dai bilanci a questa velocità e riducendo gli assets totali da 2,24 triliardi di euro a 1,91 triliardi di euro?