«Distruggeremo le armi chimiche entro un anno». Paradossalmente, sta tutto in questa frase del presidente siriano Assad il senso di quanto deciso l’altra sera dalla Fed, ovvero proseguire senza alcuna riduzione il programma di acquisto di bond da 85 miliardi di dollari al mese. Il perché è chiaro. Ben Bernanke, ormai in uscita dal suo posto di governatore della Federal Reserve, ha tolto in questo modo le castagne dal fuoco a Barack Obama: è bastato l’addio al “taper” per far crollare il rendimento dei Treasuries decennali da oltre 2,80% al 2,69%, per mandare Wall Street alle stelle e per far crollare il dollaro. Non serve più la “war rotation”: senza sparare un singolo proiettile, la questione siriana può passare in cavalleria, permettendo addirittura al presidente Assad di prendere in giro gli Usa, chiedendosi ironicamente se avranno voglia di pagare la cifra necessaria per eliminare l’arsenale chimico. Lasciate stare il fatto che così facendo si continua a gonfiare la bolla del denaro a pioggia, spostando soltanto più in là la risoluzione di un problema che col tempo diverrà sempre più complicato. Gli Usa non potevano permettersi uno scossone sui tassi, occorreva intervenire e in fretta.

Non è stata una sorpresa, infatti, quanto accaduto, anche se potrebbe sembrare il contrario. A confermarlo ci ha pensato quanto segue. Guardate il grafico a fondo pagine: tre minuti prima che il Comitato monetario della Fed rendesse noto il suo comunicato, i prezzi di oro spot e futures sono cominciati a salire in maniera netta. Non si è registrato un movimento simile per i bond, né per le azioni, né per le valute. In quei tre minuti sono stati scambiati 4300 contratti futures scadenza dicembre, un livello molto più alto di quello medio e il prezzo all’oncia è salito di 11 dollari. Soltanto una brillante intuizione o qualche grande banca d’affari nei guai con i contratti futures aveva avuto un’anticipazione ed era andata long, comprando?

Io so soltanto che sui mercati si sapeva da almeno quattro giorni di questo possibile movimento anomalo dell’oro, ovviamente si è cominciato a operare a ridosso della scadenza, senza dare troppo nell’occhio, se non a chi opera nel settore: nessun quotidiano di ieri, come avrete notato, riportava di questa anomalia. L’oro, nell’arco di poche ore, ha guadagnato 60 dollari, salendo a 1367 l’oncia. Di quale pantomima stiamo parlando, quindi? Vale ancora la pena di vivere giornate come quelle di ieri, con il mondo economico e finanziario falsamente con il fiato sospeso in attesa che l’oracolo di Jackson Hole dicesse ciò che vi sto ripetendo da settimana e settimane? Ovvero che la Fed si è esposta troppo e non poteva permettersi un “taper”, nemmeno con un diminuzione da 85 a 70 miliardi al mese, fino a quando non ci fosse stata la certezza che i contraccolpi fossero gestibili.

Quanto accaduto sui mercati emergenti è stata l’ultima riprova di questo: Barack Obama vuole vincere la sua battaglia sul tetto del debito entro la metà di ottobre, non poteva permettersi l’innesco di una crisi dagli sbocchi imprevedibili. Oltretutto, come si poteva pensare a un “taper” molto netto quando negli ultimi quattro anni i prestiti delle banche commerciali Usa sono saliti solo del 4%, il tasso di crescita post-recessione più lento e debole dagli anni Sessanta? Cosa significa questo? Semplice, che la recessione negli Usa non è affatto finita: pensate che in un periodo di tempo identico dopo la recessione del luglio 1990-marzo 1991 il tasso di crescita fu del 16%, quattro volte tanto. Lo dice chiaro Ethan Harris, capo delle ricerche economiche di Bank of America-Merrill Lynch, a detta del quale «le grandi corporations Usa hanno enormi stati patrimoniali e non credono affatto alla ripresa economica2. In compenso, le riserve in eccesso delle banche Usa depositate presso la Fed di New York sono salite dai meno di 2 triliardi pre-crisi agli attuali 2,17 triliardi: insomma, del denaro a pioggia garantito dalla Fed, i due terzi non sono mai stati riversati nel sistema. Per Harris, «il prestito bancario è uno dei più importanti canali della politica monetaria e, ora come ora, è completamente bloccato e ostruito».

C’era poi un precedente, quello della scelta di contrazione monetaria compiuta nel 1937 e del timore inflazionistico. Il cuore del problema, al netto dell’obbligatorietà della mossa della Fed per salvare i giochini a leva di Wall Street, è legato all’economia reale, non alla finanza. Nella fattispecie, al lavoro. Nel corso dei mesi estivi la perdita netta di posti di lavoro è stata di 347mila unità e ha colpito soprattutto uomini tra i 25 e 54 anni, quasi tutti con educazione universitaria, mentre il tasso di partecipazione al mondo del lavoro in luglio è sceso al 63,2%, il livello più basso dagli anni Settanta. Il movimento al ribasso del tasso di disoccupazione, in realtà, è dovuto soltanto al fatto che la gente è talmente delusa e priva di speranza da non richiedere nemmeno più il sussidio: si esce di fatto dal novero statistico, abbassandone il delta.

A giocare un ruolo chiave in questa interpretazione macro della decisione della Fed sarebbe stata quella che viene vista come il successore di Bernanke, Janet Yellen, la quale avrebbe opposto a ogni richiesta di “taper”, anche limitato nell’ammontare, il fatto che il tasso di disoccupazione non era nemmeno lontanamente in approccio al cosiddetto Nairu (Non-accelerating inflation rate of unemployment) inflexion point, ovvero il livello in cui l’inflazione comincia ad accelerare. Rendetevi conto di un dato, quando vi parlano di ripresa globale e soprattutto negli Usa: il 20,2% dei cittadini americani gode di sussidi alimentari per poter mangiare. Ecco la ripresa. Il tasso di crescita economica, poi, negli ultimi tre trimestri, è stato rispettivamente dello 0,1%, 1,1% e 2,5%, al di sotto dell’indicatore medio della Fed del 2% per almeno due trimestri. In compenso, la contrazione fiscale ha toccato il livello più draconiano dalla fine della guerra di Corea, il 2,5% del Pil quest’anno.

Ecco la loro ripresa. Finora il QE eterno della Fed ha fatto la gioia soltanto di Wall Street, delle banche d’affari e di chi specula, non è servito assolutamente per far ripartire l’economia, la quale infatti resta in recessione negli Usa come in Europa. Questa ennesima ondata, così potremmo definire la decisione di proseguire a tutta forza, metterà mano anche ai problemi di “main street”, dell’economia reale? Speriamo, ma io non ci credo, a meno che non si obblighino le banche a riaprire i rubinetti del credito: voi pensate che accadrà? Pensate che i governi, Usa o europei, daranno vita a misure draconiane o punitive contro i Primary Dealers e gli acquirenti quasi esclusivi del loro debito?

Resta poi il fatto che la bolla continuerà a ingrossarsi e prima o poi scoppierà: se era difficile farla sgonfiare senza danni irreparabili ora, figuriamoci la prossima primavera o estate. Ma ieri le Borse hanno festeggiato e la fila dei gonzi precipitatisi in banca per entrare anche loro in giostra e tramutarsi in Gordon Gekko è diventata interminabile: attenzione, chi ha tanta carta in mano potrebbe decidere di scaricarne un po’, fare un bel giochino come con l’oro. Ed entrando ora, una bella sell-off depurativa potrebbe far molto ma molto male ai neofiti. Se poi, per caso, lunedì Angela Merkel non avrà la maggioranza, allora ci sarà davvero da ridere. O da piangere.

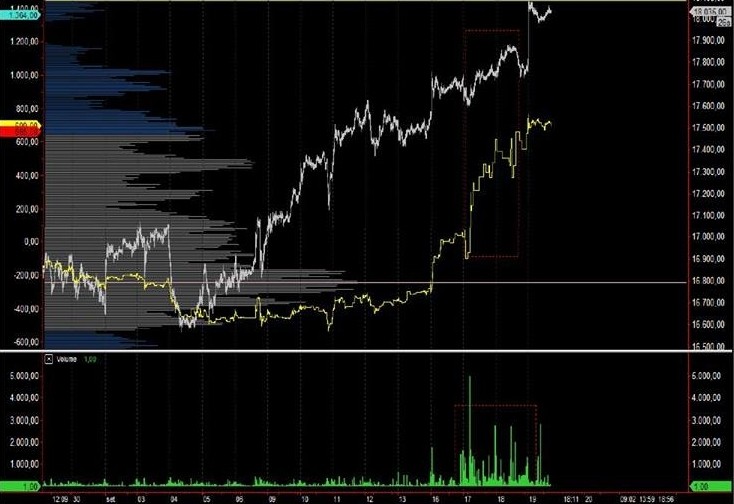

P.S.: E non pensiate che la palla di vetro ce l’abbiano solo a Wall Street, anche tra gli operatori nostrani ce ne sono alcuni dotati di strumenti di premonizione strepitosi. Guardate questo grafico: a partire dal 16 di settembre, ovvero due giorni prima della decisione della Fed, sono stati scambiati oltre 20mila contratti futures sull’indice principale della Borsa di Milano, il Ftse Mib, con un bel picco di 5000 contratti one shot il giorno precedente all’annuncio di Bernanke, il 17. Come facevano gli operatori di casa nostra a essere così sicuri che il Comitato monetario avrebbe lasciato tutto com’era, mettendo il turbo anche alla nostra Borsa, da scommetterci sopra milioni di euro, facendone altrettanti?