Dunque, una delle regole fondamentali sui mercati è che nulla è mai come sembra. La decisione della Fed, infatti, ha catalizzato l’attenzione per settimane, ma ha anche sviato lo sguardo di molti dagli altri problemi che sottendono le politiche monetarie e le scelte economiche globali. Certo, la prosecuzione del programma di stimolo ha permesso al rendimento del decennale statunitense di scendere da quasi il 3% al 2,63% di ieri, ma l’effetto cannone che molti si aspettavano, ovvero un calo molto più netto, non c’è stato. Anzi, ieri lo yield è risalito un po’ sui timori che incombono sulla scadenza per il detto di debito e il budget, visto che appare sempre più chiaro come i Repubblicani siano pronti anche all’ipotesi di sfidare il default pur di non far passare la riforma del sistema sanitario tanto cara al Presidente, al punto da essere denominata “Obamacare”. Ma c’è dell’altro, come ci dimostra il grafico a fondo pagina.

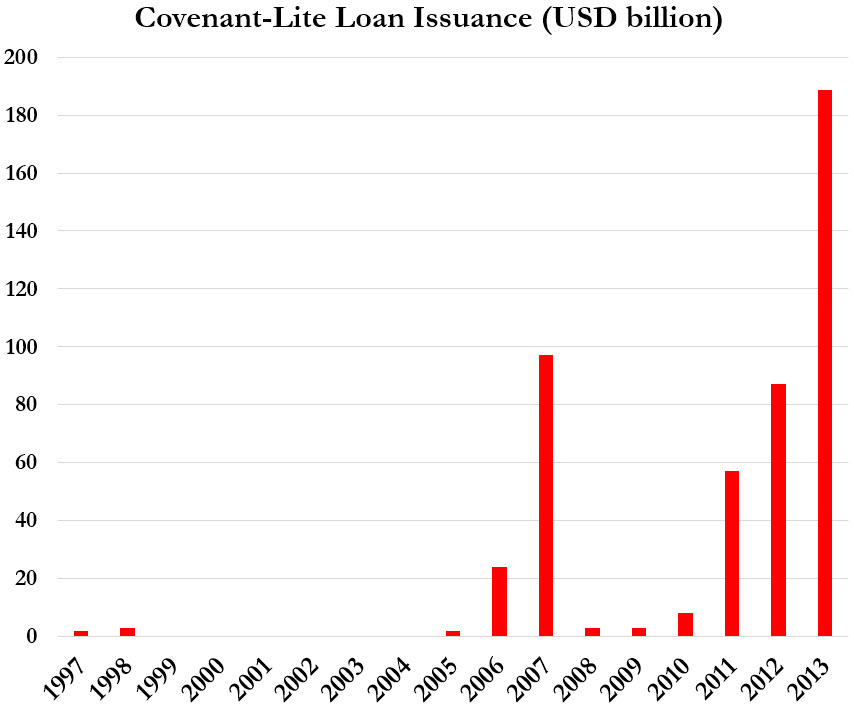

Bene, sotto i vostri occhi c’è la conferma e la riprova che un rallentamento del Qe la Fed presto o tardi dovrà farlo. E quando dico presto o tardi intendo o molto graduale già a ottobre o a dicembre. Il grafico ci dimostra come i cosiddetti covenant-lite loans negli Usa siano a un livello addirittura più alto del 2007, ovvero l’ultimo anno pre-crisi. Siamo a quota 188,7 miliardi di dollari, il doppio di sei anni fa e addirittura cinque volte rispetto allo scorso anno. Cosa sono i covenant-lite loans è presto detto: è un debito con meno restrizioni sulle garanzie, sulle condizioni di pagamento e il livello di reddito di chi ottiene il prestito. Praticamente libero, poiché si tratta di un prestito in cui il finanziamento è dato con restrizioni limitate sulle capacità di servizio del debito del mutuatario. Solitamente vengono garantiti al ramo corporate nei momenti di vacche grasse, quando operare a leva è la consuetudine. Bene, il Qe della Fed ha portato a queste cifre e la diffusione di questi prestiti con poche restrizioni è tale perché finora tutti sono stati ben ripagati, essendo utilizzati in operazioni a forte leva quasi sempre finite bene grazie al diluvio di liquidità e ai mercati euforici. Il problema è quando cominciano ad andar male le operazioni basate sulla leva. E il rischio, ora, pare che cominci a palesarsi.

Capite da soli che, quindi, i guai su cui sta seduta l’America e con essa il mondo, sono un po’ più complicati di una semplice decisione della Fed. La bolla è talmente grossa che, anche se maneggiata con cura, rischia di scoppiare comunque: serve, quindi, una correzione. Un deleverage dalla troppa carta che molti operatori si ritrovano in mano: un taper, anche solo di 15 miliardi in meno, potrebbe fare al caso di molti. Ma non pensiate che le cose stiano facendosi preoccupanti solo in America. Anzi. L’attenzione spasmodica sulla Fed, infatti, sta distogliendo completamente l’attenzione sul reale stato di salute in cui versa l’Europa.

Ieri la Borsa di Milano è andata male e anche lo spread è salito di quasi 10 punti base, fattori dalla gran parte degli osservatori imputati all’instabilità che regna attorno al governo Letta, soprattutto dopo il blitz del Pdl che minaccia di far cadere il governo se il prossimo 4 ottobre Silvio Berlusconi decadrà da senatore. Certamente i mercati sono attenti a queste cose, ma non pensiate che basti la Santanché a far salire lo spread, sono balle. Il problema è che l’Europa, soprattutto le due entità cardine dell’Ue, stanno entrando in confusione totale e il bersaglio grosso dell’Italia indebitata e instabile fa comodo per distogliere, anche questa volta, l’attenzione.

Sto parlando di Germania e Bce. La prima si ritrova a dover decidere se optare per un voto anticipato a novembre per evitare una grosse koalition sotto scacco della Spd (la quale, dopo la prima esperienza di governo condiviso, uscì con le ossa rotte dal voto a favore di Linke e Verdi e quindi non farà un’altra volta il cavalier servente della Merkel) oppure se tentare la strada del dialogo. C’è una certezza, però: la Germania, per la prima volta, ha paura. Ha paura che l’enorme pasticcio europeo combinato con l’austerity senza mezzi termini le sfugga di mano. Troppi i richiami ai rischi per la Bundesbank derivanti dal programma Target2, tanto che Draghi pochi giorni fa ha dovuto offrire rassicurazione ad hoc sull’argomento, per non pensare a una strategia che sottende l’operazione. Target2, infatti, diventa un guaio solo se un Paese cui si hanno prestato soldi attraverso la Banca centrale diventa insolvente ed esce dall’euro. I tedeschi sanno qualcosa che noi non sappiamo sulla Grecia, magari?

Io so che due giorni fa, appena giunti ad Atene, i funzionari della troika si sono sentiti in dovere di dire chiaramente come siano scettici sull’obiettivo dell’1,5% del Pil di avanzo primario quest’anno e che nelle stesse ore l’amministratore delegato di Piraeus Bank ha reso noto che le perdite a bilancio saranno molto più alte, visto che la dinamica delle sofferenze non solo non rallenta ma aumenta e si consolida. La Germania ha paura che la Grecia, dopo anni di graticola, si stanchi e mandi tutti al diavolo? Non ci credo, io credo che questa sciarada teutonica sottenda altro. Ovvero, i conti della Bce e la reale situazione dell’eurozona.

Guardate il primo grafico a fondo pagina, ci dimostra chiaramente come il sentiment finanziario dell’eurozona sia stato garantito finora unicamente dall’annuncio di Draghi del bazooka anti-spread, il famoso programma Omt che nei fatti e nello statuto nemmeno esiste. Bene, al di là del fatto che prima o poi i mercati andranno a vedere il bluff dell’Eurotower come in una partita di poker, entro la fine di quest’anno la Corte costituzionale tedesca di Karlsruhe potrebbe sancire la non liceità di quel programma, strozzandolo di fatto nella culla insieme alla calma regnata finora sui mercati obbligazionari sovrani. Se la Merkel opterà per l’opzione forte, ovvero dire no alla Spd e puntare a nuove elezioni, avrà bisogno – fin da ora – di una campagna mediatica anti-periferici enorme e capillare, capace di spaventare a morte i tedeschi rispetto ai rischi che corrono a causa degli spendaccioni corrotti e indebiti del Sud Europa, Italia in testa. A me pare che questa strategia sia già partita e veda operativi H24 anche i due più famosi corrispondenti di media tedeschi nel nostro Paese, Tobias Piller e Udo Gumpel, stranamente sempre più presenti nei vari talk show e sempre meno rilassati e lucidi nelle disamine e nei toni.

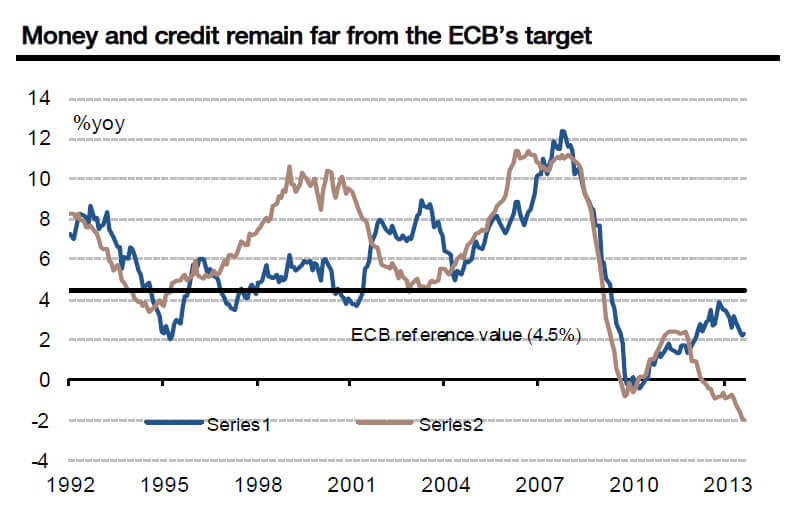

Draghi sa che finora ha scherzato con il fuoco e gli è sempre andata bene ma per quanto, visto cosa ci dimostra il secondo grafico a fondo pagina? Il meccanismo di trasmissione del credito nell’eurozona è completamente rotto, non più solo intasato. Il credito al settore privato è sceso ancora del 2% rispetto allo stesso periodo dello scorso anno, il sedicesimo calo di fila e il più grande dall’introduzione dell’euro nel 1999. Keynesianamente parlando, in un mondo dove solo il credito genera crescita, o Draghi si decide a stampare, aumentando la massa monetaria M3 e sfidando apertamente i dogmi inflattivi della Bundesbank o l’eurozona, semplicemente, imploderà. Come può esserci ripresa se al settore privato sono stati drenati via altri 8 miliardi di euro dal sistema? È impossibile, punto. I prestiti a soggetti non finanziari sono crollati di 11 miliardi in agosto (-2,9% anno su anno), dopo i cali di 19 miliardi in luglio (-2,1% anno su anno) e di 12 miliardi a giugno (-2,3% anno su anno): con numeri simili, vedete ancora la ripresa nel terzo trimestre di quest’anno? O nel quarto?

Con numeri così e un programma Omt che di fatto non esiste o che potrebbe essere giustiziato entro pochi mesi dalla Corte costituzionale tedesca, quanto pensate ci metteranno i mercati a sfidare davvero Draghi? Siamo in un loop di depressione dell’economia reale per mancanza di credito, interconnesso a un continuo tentativo delle banche di far più profitti possibile, ma contemporaneamente anche di dar vita a un deleverage per andare incontro ai deliranti parametri di Basilea III, per ottemperare ai quali c’è una carenza di finanziamento da colmare di circa 80 miliardi di euro, dati Eba dell’altro giorno.

Pensate ancora che lo spread di ieri sia dovuto unicamente all’instabilità politica generata dalla pantomima del Pdl? Pensate che Piazza Affari crolli per le parole di Gasparri? Al netto del fatto che atteggiamenti irresponsabili in politica sarebbero sempre da evitare, oggi più che mai, attenti ai giochi sporchi e sotterranei della Germania e alle mosse sempre più disperate della Bce (io sono quasi certo che Draghi darà vita prestissimo o a una nuova asta Ltro per finanziare le banche, sperando di smuovere il credito stagnante e dare ossigeno all’economia reale oppure alla minaccia di tassi d’interesse addirittura negativi) per capire la realtà.

Pensate che quelle mosse Draghi avrà il modo e il tempo, quantomeno di annunciarle? No. Perché al netto delle cronache e dei toni apocalittici della politica italiana di queste ore, quanto sta accadendo è il più classico dei trappoloni, in cui tutti stanno cadendo, per testare la capacità di reazione di Mario Draghi a un attacco speculativo sull’Italia, ovvero provare l’effettiva esistenza e capacità operativa del programma Omt: vi siete chiesti perché Telefonica abbia deciso di sparigliare le carte proprio ora, con un blitz notturno finanziato dalle banche iberiche, a loro volta sussidiate dalla Bce, mandando in ulteriore fibrillazione una situazione politica italiana già fuori controllo? Magari perché qualcuno ha garantito a Madrid un trattamento speciale, in caso di contagio.

Nei desk la voce circola insistente e c’è anche una data per l’attacco in piena regola, la seconda decade di ottobre. Data che potrebbe non essere troppo distante dall’atto che rappresenta la vera finalità di questa crisi dai contorni quantomeno assurdi e dalle tempistiche a orologeria: le dimissioni di Mario Draghi dall’Eurotower a seguito del disastro nella difesa del debito italiano e l’arrivo alla guida della Banca centrale dell’attuale capo della Bundesbank, Jens Weidmann, con un’agenda tutta rigore germanocentrico per l’istituto di Francoforte che metta in sicurezza i conti e soprattutto i rischi legati a Target2 per la Buba, in caso l’eurozona imploda o qualche Stato creditore debba -o voglia – dire addio. Qualcuno sta preparando il trappolone e tutti, Pd, Pdl, persino il Quirinale inserendosi così nettamente nella mischia, ci stanno cadendo. Non escludo, anzi sono praticamente certo, che qualche nostro connazionale stia rendendosi responsabile di intelligenza con il nemico, nella preparazione di questa operazione epocale, ma il suo nome difficilmente verrà fuori, almeno fino a quando non sarà catalogabile come materia per i libri di storia al capitolo “Nascita della fase 2 dell’Ue” e lui potrà vantarsi di aver giocato un ruolo fondamentale (ancorché giocando sporco) nella nascita della Quarta Repubblica, portando l’Italia verso una dimensione più europea pur forzandone la sovranità.

Non sarebbe la prima volta che accade in questo Paese, d’altronde. Sembra un giallo complottistico e forse lo è: un paio di settimane e lo scopriremo, non c’è molto da attendere. Ricordatevi, la realtà non è mai quello che sembra. Almeno sui mercati. Per il resto, povera Italia.