Altro giro, altra delusione. Come negli ultimi nove mesi, a ogni riunione del board (che, come previsto, ha lasciato i tassi di interesse invariati al minimo storico dello 0,25%), la Banca centrale europea si è infatti detta pronta ad azioni decisive se necessario e a intervenire con tutti gli strumenti disponibili per garantire la stabilità dei prezzi. Confermando che il costo del denaro che «resterà agli attuali livelli o più bassi per un prolungato periodo di tempo», Mario Draghi ha poi deluso le aspettative di molti quando ha dichiarato che l’acquisto di bond senza sterilizzazione attraverso il programma Smp «non è stato discusso».

Insomma, il numero uno dell’Eurotower ha ripetuto per l’ennesima volta gli stessi concetti. Ovvero che le pressioni sui prezzi nell’area euro restano «sommesse» e che la Bce non mostra allarmismi sulla debole inflazione parlando di «rischi ridotti, sia al ribasso che al rialzo». Certo, l’eurozona è entrata in una fase prolungata di bassa inflazione che però verrà seguita da «una graduale ripresa dei prezzi». Insomma, per Draghi non c’è una deflazione, né alcuna analogia con la situazione del Giappone negli anni ‘90. Spostando ancora una volta in là l’arco temporale delle decisioni, Draghi ha poi reso noto che «a marzo saranno disponibili più informazioni sulle prospettive di medio periodo dell’euro zona», assicurando però che le previsioni di medio e lungo termine restano fermamente ancorate agli obiettivi della Bce di un tasso di inflazione inferiore ma prossimo al 2%.

E mentre nell’area euro è in corso una «moderata ripresa economica che sta procedendo in linea con le attese», una ripresa lenta ma con un miglioramento della domanda interna, il numero uno dell’Istituto centrale ha precisato che il direttorio sta «seguendo attentamente la volatilità recentemente vista sulle dinamiche del mercato monetario», in particolare, le turbolenze valutarie sui mercati emergenti che possono avere «potenziali effetti negativi per l’area euro». Draghi sta scherzando con il fuoco, almeno a mio avviso, lasciando che le forze di mercato drenino liquidità dal sistema finanziario un po’ alla volta.

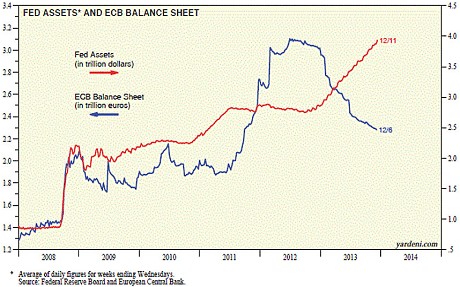

Basta dare un’occhiata al grafico a fondo pagina che mette in correlazione i bilanci di Fed e Bce: lo stato patrimoniale dell’Eurotower è sceso di 553 miliardi nell’ultimo anno, visto che le banche hanno ripagato i prestiti ottenuti, sia perché troppo costosi in uno scenario quasi deflazionistico, sia perché i regolatori le hanno obbligate a mettere a dieta i loro di bilanci. È una sorta di restrizione passiva o, come scrivono in Gran Bretagna, un “taper endogeno”: siamo passati da un bilancio della Bce pari al 32% del Pil dell’eurozona del luglio 2012 all’attuale 23%. Insomma, l’ala dura di chi contesta le misure di stimolo sarà felice di sapere che il G3 – Usa, Cina e Ue – sta dando vita a misure restrittive, forze cui si uniscono i mercati emergenti – Russia a parte – che stanno alzando i tassi a spron battuto per cercare di difendere le loro valute.

Le conseguenze? Ad esempio, l’indice Nikkei giapponese che da inizio anno ha già perso il 14% e che ora potrebbe tramutarsi nel catalizzatore di una crisi che farà deragliare l’intera Abenomics: come pensa Julian Jessop della Capital Economics, «il sentiment degli investitori è chiaramente molto negativo, quindi i rischi di una spirale ribassista stanno crescendo». Al netto delle Borse, come si può parlare di ripresa nell’eurozona se il livello di business investment è ai minimi dall’era moderna, un modesto 18,9% contro il 21% registrato nel peggior momento dell’esplosione della bolla dotcom nel 2003?

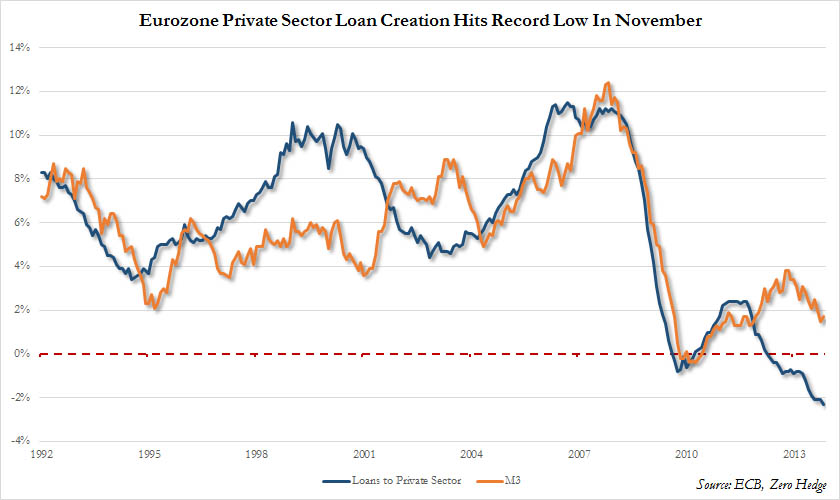

Le vendite al dettaglio sono calate dell’1,6% in dicembre, il tonfo peggiore da due anni e mezzo, il tasso di disoccupazione nell’Ue è ormai fisso al 12% e non scende: e la cosa peggiore è che non sale solo perché sempre più persone non cercano nemmeno più lavoro o sono espatriate per trovarlo. Nell’ultimo trimestre, i prestiti al settore privato sono scesi di 155 miliardi, come dimostra il grafico a fondo pagina: cosa si aspetti ad agire, rimane un mistero. Al netto delle tasse, l’inflazione è allo 0,6%, anni luce dall’obiettivo della Bce del 2%, mentre la massa monetaria M3, il cui obiettivo era fissato al 4,5% di crescita, è ancora più sideralmente lontana da dove dovrebbe essere. Decidere di non sterilizzare gli acquisti obbligazionari sarebbe stato una sorta di QE una tantum, ma sarebbe almeno stato qualcosa, visto che avrebbe avuto un controvalore – se rapportato agli acquisti della Fed – di 175 miliardi di euro. Si è deciso, invece, di non decidere.

Insomma, l’Europa è nella delirante situazione di essere l’economia più debole al mondo con la valuta più forte: la stessa dinamica che accadde al Giappone quando finì in deflazione, quindi fossi in Draghi farei di tutto per evitare che l’euro arrivi a 1,40 sul dollaro. Il problema è che finché resteremo schiavi della Germania e dei continui rinvii della decisione della sua Corte costituzionale rispetto alla liceità del programma Omt non andremo da nessuna parte. Bisognerebbe avere il coraggio di dire una sola cosa: non ce ne frega niente della Corte di Karlsruhe e delle sue decisioni, per il semplice fatto che porre limitazioni alle operazioni open-market significa non far fare alla Bce il suo ruolo, ovvero la Banca centrale che deve operare per il bene dell’Unione, non di Berlino.

Tanto più che di proibizioni formali non ne esistono, visto che l’Eurotower ha già comprato bond di una nazione insolvente – la Grecia – un qualcosa certamente non contemplato nel Trattato di Maastricht: ma siccome all’epoca faceva comodo alle banche tedesche che Atene non finisse a zampe all’aria, nessuna Corte costituzionale si è scomodata per dare giudizi al riguardo. Un po’ troppo comodo come atteggiamento, mi sembra. E ripeto, il rischio deflazione non è così lontano come lo dipinge Draghi.

Lo conferma anche il capo economista del Fmi, Olivier Blanchard: «Più basso è il tasso di inflazione, più la situazione si fa pericolosa per il ripresa nell’eurozona». D’altronde viviamo in un mondo folle di paradossi: come si può chiedere ai paesi cosiddetti “periferici” di deflettere le loro economie per recuperare competitività verso il Nord e allo stesso tempo controllare le traiettorie del debito? È una contraddizione, sostanziata dal fatto che l’Italia ha visto il suo debito salire dal 119% al 133% del Pil dal 2010 a oggi, ma vanta tuttavia un avanzo primario. Ogni punto percentuale di caduta dell’inflazione nell’eurozona, costa all’Italia un extra 1,35% di Pil solo per stabilizzare – non abbattere – il debito.

Sicuri poi che non agire oggi non significhi rinforzare la crisi dei mercati emergenti? Le banche Ue hanno prestato 3,4 triliardi di dollari ai mercati emergenti, quattro volte quanto fatto dagli istituti statunitensi: solo la spagnola Santander è esposta per 132 miliardi all’America Latina, metà dei quali solo in Brasile. Possiamo permetterci di rischiare?