Qualcuno si è degnato di dare risposte all’interrogativo del debito Usa detenuto dal Belgio. O, per meglio dire, “in” Belgio. Contattata via mail, Anne Leclercq, capo del Dipartimento debito del Tesoro belga, non ha avuto difficoltà, né reticenze nel comunicarmi quanto segue. «Caro signore, questa storia salta fuori ciclicamente e mi pare, come giustamente lei ha sottolineato, totalmente ridicolo che il Belgio possa detenere 341 miliardi di dollari di debito Usa. Il nostro stesso debito pubblico è di 380 miliardi di euro! Una cosa è sicura, lo Stato belga non è il proprietario di alcun debito Usa. Sospetto che la sua supposizione – ovvero che siano detenzioni su conti presso Euroclear o Bank of New York Mellon, entrambe situate in Belgio – sia quella giusta. Sfortunatamente, non posso confermarla. Sarei interessata a essere tenuta informata se dovesse avere successo nella sua ricerca di notizie».

Insomma, se anche ci fosse stato ancora un minimo dubbio che il Belgio detenesse debito Usa per quella cifra, ora ce lo siamo tolto. Nessuna risposta ancora, invece, né da Euroclear, né da Bank of New York Mellon. Attendiamo fiduciosi. E nemmeno dalla Bce, di cui ho contattato via mail ieri mattina uno degli addetti stampa e che ancora non ha risposto alle mie semplici sollecitazioni. Anche in questo caso, aspettiamo. Nell’attesa, facciamo qualche riflessione sul concetto stesso di debito: ovvero, l’utilizzo prettamente politico e monetario che si fa di esso.

Ufficialmente, il Dipartimento del Tesoro Usa non solo non è preoccupato riguardo l’appetito estero per il debito statunitense ma, addirittura, continua a portare avanti una campagna di scoraggiamento delle banche centrali, affinché non ne comprino troppo. Ora, con ogni probabilità quella montagna di debito Usa detenuta in Belgio è lì come collaterale di qualche altra transazione, ma gli acquisti stranieri di Treasuries, quelli ufficiali, sono solitamente il risultato di interventi sul mercato estero dei cambi: nonostante sia il G20 che il Fmi abbiano chiaramente detto che devono essere le forze di mercato a muovere i prezzi dei cambi valutari, spesso e volentieri le cose non vanno così.

Basti vedere cos’è emerso dal rapporto presentato tre giorni fa dal Dipartimento del Tesoro Usa, chiamato dal Congresso a redarre ogni sei mesi un report sulle politiche economiche internazionali e sulle pratiche dei tassi di cambio dei maggiori partner commerciali statunitensi: il corpo centrale dello studio è teso a capire se e quali di questi partner stiano manipolando le loro valute per prevenire un aggiustamento sulla bilancia dei pagamenti o per ottenere un vantaggio commerciale illegittimo.

Per il Tesoro Usa, «potrebbe creare parecchia preoccupazione se la recente debolezza dello yuan fosse un’indicazione della volontà dei funzionari cinesi di resistere a un apprezzamento della stessa». Si fa infatti notare che, stando alle sole forze di mercato come motore dei cambi, lo yuan si rafforzerebbe in questo momento. Insomma, Washington vorrebbe che la Cina lasciasse giocare al mercato un ruolo maggiore e prendesse vantaggio dall’ampliamento della banda di oscillazione del cambio, passata dall’1% al 2% sul fixing quotidiano e non che comprasse più Treasuries. E i dati resi noti dal Tic lo stesso giorno, parlano chiaro. In febbraio la Cina ha infatti scaricato debito Usa per altri 2,7 miliardi di dollari, portando il calo trimestrale da dicembre a un totale di 34 miliardi di dollari, ma con i suoi 1,27 triliardi di dollari di debito Pechino rimane il primo detentore di carta statunitense. Seguito dal Giappone con i suoi 1,21 triliardi di dollari: Tokyo in febbraio ha acquistato altri 9 miliardi di debito Usa, mentre nei tre mesi da dicembre l’aumento totale è stato di 25 miliardi di dollari.

Fino al 2011 il Giappone non era intervenuto troppo sul mercato dei cambi, ma dal 2011 le sue detenzioni di Treasuries sono salite di 100 miliardi di dollari, fatto che porta il Tesoro Usa a ritenere che Tokyo debba focalizzare i suoi sforzi più sulle riforme strutturali per aumentare la crescita che nell’ambito monetario per garantirsi un offsetting dell’aggiustamento fiscale. In totale, in febbraio le detenzioni estere di debito Usa sono salite di circa 45 miliardi, solo 1 dei quali sarebbe riconducibile a banche centrali mentre ben 31 sarebbe a carico del terzo detentore assoluto, il Belgio appunto. Dove Euroclear gestisce assets per circa 22 triliardi di euro e negli ultimi mesi ha visto un vasto incremento nelle detenzioni di Treasuries: collaterale, quindi. O forse no. Ma in gennaio e febbraio la Fed ha ridotto di 10 miliardi i suoi acquisti di Treasuries, cifra ampiamente coperta dagli investitori stranieri che nello stesso periodo ne hanno comprati per 92 miliardi di dollari, 15 dei quali da parte di banche centrali estere. Insomma, gli acquisti cosiddetti “ufficiali” di debito Usa sarebbero null’altro che una strategia di auto-assicurazione basata sulla costruzione di enormi riserve, definita dai funzionari Usa «inefficiente, costosa e contributrice dell’instabilità finanziaria». Insomma, come nel 2004-2005, quando i tassi Usa a lungo termine erano bassi, anche se la Fed alzò i tassi a breve: stando alla spiegazione data non troppo tempo fa dall’ex numero uno, Ben Bernanke, quel fenomeno era attribuibile all’Asia, ovvero alla scelta dei paesi di quell’area che uscivano dalla crisi finanziaria del 1997-1998 di creare consistenti surplus di conto corrente e ammassare riserve.

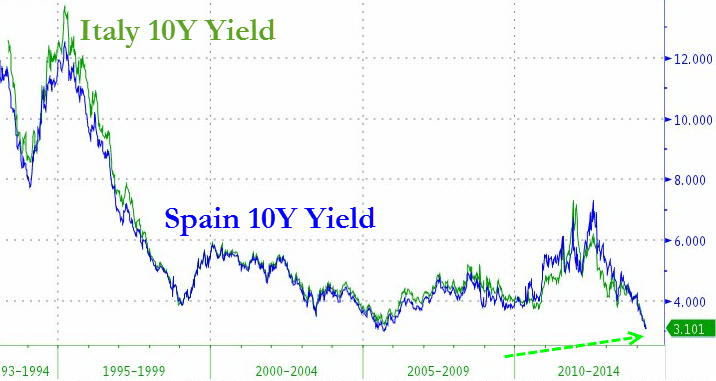

Insomma, per capirci, l’acquisto di obbligazioni estere implica l’esposizione alla valuta con la quale si è compiuto l’acquisto: e questo ha ripercussioni dirette sul cambio e sul valore di quella divisa. Ecco spiegata, ad esempio, una delle ragioni della forza dell’euro (già ritornato in area 1,384 dopo il calo registrato nei giorni scorsi): gli acquisti con il badile di debito dei cosiddetti paesi “periferici” dell’Unione che si sta registrando in questi giorni. Guardate il grafico a fondo pagina: i rendimenti dei bond decennali italiano e spagnolo sono ai minimi storici, un dato che di fatto elimina un’altra volta il concetto stesso di premio di rischio e fa tornare le obbligazioni sovrane nella categoria “risk-free”.

Italia e Spagna, di fatto, sembrano diventate il “bene rifugio” per sempre più investitori e questo ha un duplice valore: da un lato permette ai due paesi di finanziarsi a costi minori e pagando meno interessi, dall’altro però tiene troppo alta la quotazione dell’euro, nonostante i continui tentativi di Mario Draghi di sgonfiarla minacciando interventi non convenzionali. Le ipotesi sono quindi tre. Primo, soggetti internazionali stanno comprando debito periferico in euro come se non ci fosse un domani per mantenere alta la sua valutazione e garantire a paesi esportatori con altra valuta di preservare intatto il loro dumping monetario e commerciale, garantendosi inoltre un buon rendimento visto il costo del denaro ancora praticamente a zero. Secondo, si compra Italia perché nelle stanze dei bottoni si sa che il governo in carica attuerà una politica aggressiva di privatizzazione dei gioielli di famiglia, vendendo quote di aziende strategiche (Finmeccanica, Poste, Enel) a prezzi che attualmente sono di saldo rispetto al valore non solo economico di quegli assets. Terzo, si prezza un déjà vu di quanto accadde l’ultima volta che Mario Draghi diede il via ad acquisti obbligazionari, attraverso il meccanismo Smp.

Guardate il secondo grafico a fondo pagina: quando la Bce intervenne, si registrarono sell-off obbligazionarie e gli spread italiano e spagnolo salirono. Nel periodo di acquisti del 2010 il differenziale di rendimento raddoppiò da 100 a 200 punti base e lo stesso avvenne nel 2011, quando però nel caso spagnolo lo spread passò da 260 a 500 punti base e il nostro arrivò al picco di 575, prima che Silvio Berlusconi spalancasse le porte al governo dei tecnici di Mario Monti e della troika. Il mercato sta prezzando cosa, quindi? Che Mario Draghi non interverrà e quindi si continua a comprare oppure si compra oggi, a questi prezzi, nell’attesa invece di vendere quando l’acquirente di quella destinata a tornare carta straccia sarà la famelica e poco schizzinosa verso il rating credito Bce?

Attenzione, perché sottotraccia sui mercati si stanno combattendo battaglie non solo valutarie a colpi di acquisti di debito pubblico per destabilizzare le altrui monete e guadagnare posizioni di privilegio nell’export e nella gestione – nel caso della Cina – della sovra-capacità, ma anche operazioni meramente politico-finanziarie degne del 1992. Intendo dire che il governo di Matteo Renzi, quando dovesse trovare ostacoli al suo programma di privatizzazioni e abbassamento del costo per unità di lavoro (ce lo chiede l’Ocse in un report di tre giorni fa nel quale ci bacchetta come unico Paese in cui non è sceso abbastanza durante il periodo dell’austerity, quindi prepariamoci a condizioni salariali greche), potrebbe beneficiare del salvifico effetto della Bce o anche solo della mera speculazione, quella che vede ad esempio BlackRock eccitatissima per mettere le mani sulle Poste, le quali di fatto sono una banca: sell-off, spread che parte a razzo e un bel discorso drammatico alla nazione per dire che l’Europa ci chiede quei sacrifici e quegli atti, altrimenti succede quello che succede sui mercati.

Il nostro debito, come quello greco denominato da legge britannica e con vincolo di appropriazione dei beni statali (tranne le opere d’arte e archeologiche) da parte del creditore in caso di inadempienza, sono diventati gli strumenti per controllarci e governarci dall’esterno: tanto più ora che oltre il 60% del nostro debito è in mano agli italiani, con gli investitori esteri a poco più del 30%. Avete idea cosa comporterebbe per il sistema bancario italiano, con oltre 300 miliardi di detenzioni obbligazionarie sovrane e 162 miliardi di sofferenze, una nuova e pesante crisi dello spread? Non siamo solo commissariati, siamo sudditi e schiavi del debito. Paradossalmente, quando vedete lo spread basso, non sorridete: con i dati macro che abbiamo, significa solo che stanno preparandoci per bene la festa. E stavolta non penso si potrà sfuggire al destino di colonia, visto il plauso della stampa estera alle nomine fatte nelle aziende controllate e la ferma volontà, ribadita anche dal ministro Pier Carlo Padoan, di privatizzare tutto il possibile.

Siamo partiti dal debito Usa detenuto in Belgio e siamo arrivati all’agenda Renzi, cosa c’entra direte voi? Sui mercati, come dicono i francesi, “tout se tient”. Datemi retta, aspettate e vedrete.