Era soltanto martedì scorso quando, nel corso del suo sesto discorso sullo stato dell’Unione, Barack Obama annunciava trionfante che «la crisi è superata, l’America è risorta dalla recessione». Una frase scandita in maniera stentorea, a chiare lettere e che portava poi il presidente ad annunciare che «è l’ora di voltare pagina e di aprire un nuovo capitolo». Perché vinta la sfida più difficile, per Obama è necessario che tutti godano della ripresa, a partire dalla classe media che più ha sofferto negli ultimi anni: «Non possiamo accettare un’economia che dia vantaggi enormi solo a pochi, ma bisogna impegnarsi per un’economia che generi un aumento dei redditi e delle possibilità per tutti», ha sottolineato il titolare della Casa Bianca, che ha già annunciato la sua rivoluzione sul fronte delle tasse, aumentando il carico fiscale sui super ricchi e sulle grandi banche e imprese per rafforzare il sistema di sgravi e agevolazioni a favore delle famiglie e che, se necessario, nei due anni che gli rimangono da presidente si è detto pronto a portare avanti le sue istanze anche a colpi di decreto e di veti.

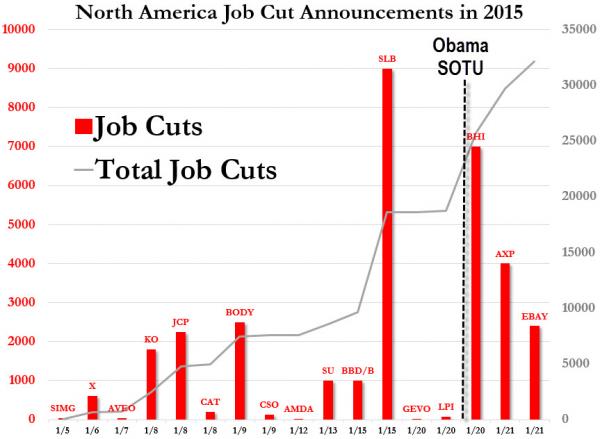

Tu guarda il destino, però, come a volte sa essere davvero beffardo, nonostante tutta la stampa italiana o quasi da mesi faccia da grancassa mediatica alla vulgata obamiana del miracolo statunitense. Sono infatti bastate solo ventiquattro ore perché dall’America Inc. arrivasse la prima smentita alle dichiarazioni del presidente: come ci mostra il primo grafico a fondo pagina, alla data di mercoledì 21 alcune delle principali corporations statunitensi avevano giù annunciato per quest’anno tagli al personale pari a 32mila unità, per l’esattezza 32.102, e come potete notare la gran parte di questi era già stata annunciata prima del discorso sullo stato dell’Unione. Quindi, delle due l’una: o Barack Obama mente sapendo di mentire oppure dobbiamo pensare che il Presidente degli Stati Uniti sia tenuto all’oscuro dei dati economici e non legga i giornali. Propendo per la prima, visto che sempre nel corso del discorso di martedì, Obama aveva enfaticamente sottolineato come «la nostra economia sta crescendo e sta creando posti di lavoro al ritmo più veloce dal 1999».

Davvero? No, altra balla presidenziale. Come vi ho più volte dimostrato nei giorni scorso, il crollo del prezzo del petrolio, del gas naturale e del gas liquido ha cominciato a intaccare e non poco gli equilibri del più grande produttore di idrocarburi nel mondo, ovvero gli Usa. Impianti chiusi a ritmo giornaliero, progetti cancellati, investimenti che evaporano a cui va a unirsi la tensione sul mercato finanziario, con i titoli del comparto in sofferenza e i bond ad alto rendimento del settore che rimandano segnali d’allarme sulla loro solvibilità.

È proprio di ieri, poi, il dato in base al quale per la quarta settimana di fila le richieste di sussidio di disoccupazione hanno mancato al rialzo le stime, oltre quota 300mila per la terza settimana di fila, per l’esattezza a quota 307mila: e dove la crisi morde di più? Il dato aggregato degli Stati produttori di shale oil è passato da 30mila unità di ottobre alle 75mila di ieri. Vi pare sintomo di una crisi che è passata? A me no e lo conferma il secondo grafico. I consumatori ovviamente sono contenti perché il pieno costa meno ed essendo i consumatori anche elettori, anche i politici sono felici: quindi Obama festeggia come ha fatto l’altro giorno, ma a non aver nulla per cui brindare è l’economia reale americana, il settore manifatturiero prima di tutti.

Per esempio, l’indice Service PMI di Markit a dicembre è sceso a 53.3, il sesto calo mensile di fila, dopo il picco raggiunto a giugno e non si tratta di un tonfo una tantum, visto che il report parla di «un’economia che ha perso in maniera significativa il momentum della crescita verso la fine dell’anno». Certo, finché si è sopra quota 50 si resta in espansione e non contrazione ma è una crescita «che sta rallentando a un tasso inusualmente potente piuttosto che stagnare». E ancora il dato dell’indice Manufacturing PMI sempre per dicembre, sceso a 53.9, quarto calo mensile di fila dal picco di agosto. Stando alle componenti, i volumi della produzione manifatturiera sono cresciuti al tasso più debole degli ultimi undici mesi, «dato che le incertezze a livello di outlook dell’economia globale hanno contribuito a rallentare la crescita della produzione e hanno ridotto i guadagni per le nuove aziende nei mesi recenti». E ancora ecco l’indice ISM Purchasing Managers che in dicembre è calato e in maniera sostanziale, il secondo tonfo di fila, nonostante resti in formale espansione.

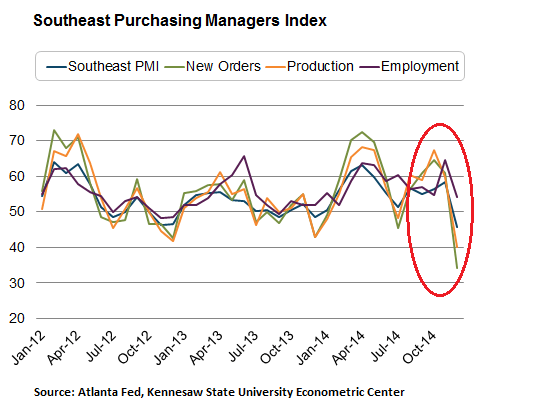

Guardate poi il primo grafico a fondo pagina: è relativo all’indice Manufacturing PMI per il Sud-Est degli Stati Uniti, tracciato dal Kennesaw State Universty Econometric Center in collaborazione con la Fed di Atlanta e che copre i dati relativi ad Alabama, Georgia, Florida, Lousiana, Mississippi e Tennessee. A dicembre è calato di 12.7 punti a quota 45.6, ovvero sotto quota 50, ovvero in contrazione, non crescita in rallentamento. Questo rappresenta il peggior dato mensile da dicembre 2009 e tutti i sotto-indici lo confermano: i nuovi ordinativi sono calati di 27 punti a quota 34, sintomo di un’evaporazione totale che potrebbe essere il prodromo di qualcosa di peggio. La produzione si è schiantata di 19.8 punti a quota 40, l’occupazione è scesa di 10.6 punti a 54, le consegne di forniture sono scese di 7.3 a 50, quindi in piena linea di mezzo tra contrazione ed espansione, gli stock di magazzino sono saliti di 1.2 punti a 50, mentre i prezzi delle commodities sono giù di 10.4 punti a 42, in piena contrazione.

Già, perché non solo petrolio e gas hanno visto calare le loro quotazioni, stando a dati del Commodity Research Bereau in dicembre l’indice dei prezzi di tutte le commodities è sceso a 446, il livello più basso dal 2010 e giù del 22,6% rispetto al picco di aprile 2011. Ironicamente, però, la Fed di Atlanta ha voluto enfatizzare il fatto che, a fronte della peggior contrazione nell’indice manifatturiero dal 2009, «a dicembre l’ottimismo è cresciuto», tanto che il 66% degli interpellati dal rilevamento demoscopico «si aspetta che l’aumento della produzione prosegua». Il problema è che i partecipanti al sondaggio sono dirigenti aziendali, ovvero gente pagata per essere ottimista.

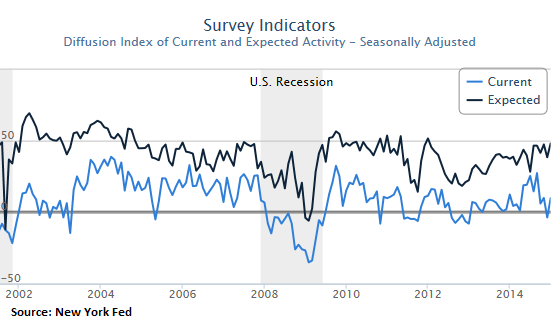

Guardate invece il secondo grafico, ci mostra l’indice Empire State Manufacturing, solitamente uno dei più affidabili nel predire l’aspettativa per l’attività del settore in futuro rispetto a quella attuale. In dicembre l’indice per l’attività corrente (la linea blu) era 9.9, dove zero rappresenta la divisione tra contrazione ed espansione, mentre in novembre era andato addirittura sotto zero per la prima volta dal “Polar vortex” del gennaio 2013. Direte voi, bene, si cresce. Peccato che l’indice delle aspettative era quasi a 50, il livello più alto dal gennaio 2012, mentre il grado di attività attuale non si è mai nemmeno avvicinato lontanamente a quel livello! Insomma, ci si aspettava un vero e proprio boom, mentre è scoppiato un petardo. Notate poi come le aspettative (la linea nera) siano scese in territorio negativo solo due volte da quando il sondaggio è stato creato nel 2001, solo per poco e solo per un livello minimo: l’11 settembre 2001 e durante la crisi finanziaria, quindi abbiamo a che fare con gente davvero ottimista ma un pochino scollata dalla realtà.

Persino la Fed di New York, che pubblica l’indice, ha notato che «gli indici per l’outlook a sei mesi hanno sparso ottimismo riguardo le condizioni futuro, condizioni che in qualche modo non sono mai state nemmeno lontanamente vicino alla realtà». Quindi? La solita Fed di Atlanta azzarda una possibile risposta: «Forse il dollaro forte ha ridotto gli export manifatturieri o forse la caduta del prezzo del petrolio sta condizionando l’attività produttiva». O forse entrambi, magari con qualche altro fattore aggiuntivo: una cosa è certa, per il settore trainante dell’economia Usa non sono certo tempi rosei, ma non ditelo a Barack Obama.

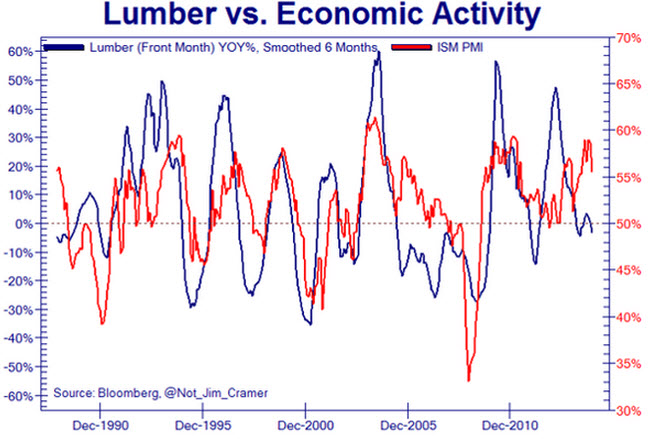

Non vi basta come prova della malafede o cattiva informazione del Presidente? Non c’è problema, andiamo avanti. Normalmente si ritiene che petrolio e rame siano degli indicatori economici ed è vero, ma la commodity industriale maggiormente correlata con il settore manifatturiero e con il Pil è il legname da costruzione, nella fattispecie il suo prezzo. E, come potete vedere dal primo grafico a fondo pagina, sta crollando e sta rompendo il suo trend rialzista durato sei anni, quello che a detta di molti certificava la ripresa. Non essendo manipolabile ed essendo molto meno finanziarizzato del petrolio, il legname è il vero canarino nella miniera di carbone dello stato di salute dell’economia Usa: e non sta per fare una bella fine, a quanto pare.

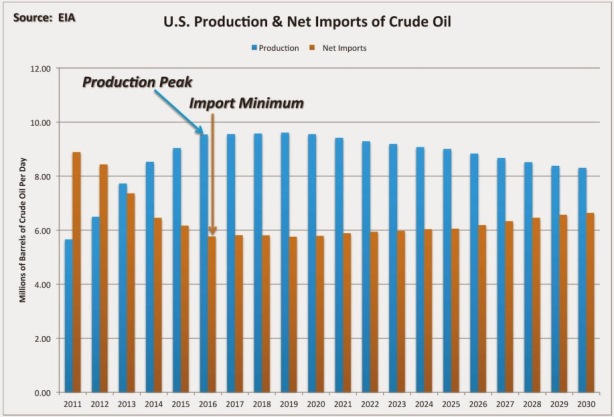

Ancora non siete convinti? Bene, sfatiamo allora un altro mito, strettamente e intrinsecamente correlato al dato della crescita economica Usa: ovvero, il fatto che la rivoluzione dello shale oil garantirà agli Stati Uniti indipendenza e autosufficienza energetica e, anzi, lo trasformerà in Paese esportatore. Balle. Come ci dimostra il secondo grafico, gli Usa importano circa metà del petrolio che utilizzano, 7,5 milioni di barili al giorno, e come ci mostra la figura, basata su stime dell’Eia, la produzione calerà lentamente e l’import salirà dopo il 2016: questo significa che gli States non saranno mai autosufficienti e non ci si avvicineranno nemmeno a quello status, neppure con la “rivoluzione” dello shale.

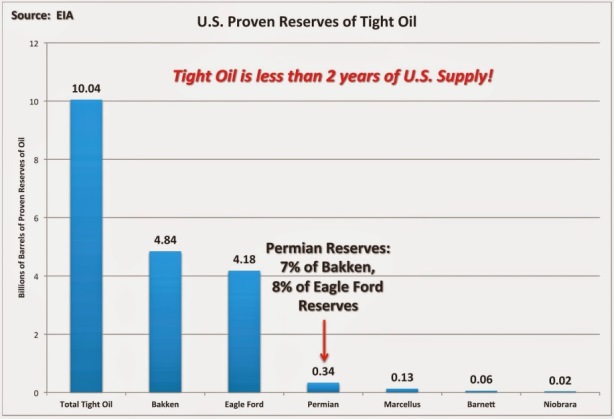

E andiamo ancora avanti, con un altro grafico, il terzo a fondo pagina, basato anch’esso su dati della Eia pubblicati il mese scorso riguardo le riserve petrolifere di shale certificate. Esse sono in totale 10 miliardi di barili e gli Usa ne consumano, mettendoci quindi mano, circa 5,5 miliardi all’anno, quindi resta fornitura per meno di due anni (stiamo parlando di shale, il petrolio che gli Usa stanno comprando ora dai paesi esportatori a prezzo di saldo sul mercato in ossequio alla politica di “oil weapon” del Deep State sono un’altra cosa e dimostrano, anzi, che servono riserve strategiche convenzionali in più). Quasi tutto quel petrolio arriva dai giacimenti di Bakken ed Eagle Ford, ma la stampa e molti analisti continuano a glorificare il ruolo strategico che potrebbe avere il giacimento di Permian in caso di crisi ulteriore: come potete vedere, le sue riserve sono pari solo al 7% di quelle di Bakken e dell’8% di quelle di Eagle Ford. In totale, la quota dello shale oil è pari a un terzo delle riserve di crude e condensate statunitensi, ma, per mettere le cose in prospettiva, le riserve Usa sono solo le undicesime al mondo per grandezza (33,4 miliardi di barili), il 19% di quelle canadesi e il 12% di quelle saudite. In parole povere, gli Usa sono e restano il fratello minore di tutta la famiglia dei maggiori paesi produttori e nonostante tutte le fanfare sul sorpasso rispetto all’Arabia Saudita, non sono nemmeno tra i grandi players rispetto alla voce riserve.

Certo, il sorpasso c’è stato, ma perché lo shale oil ha beneficiato di cinque anni di denaro a costo zero garantito dalla Fed, perché Riyad a scelto di limitare la propria piena capacità estrattiva, ma, soprattutto, la produzione Usa svanirà decadi prima che quella saudita cominci solo a diminuire. Riassumendo: gli Usa non saranno mai auto-sufficienti a livello energetico e non importeranno mai meno di 6 milioni di barili al giorno, il picco della produzione verrà toccato entro pochi anni e l’import tornerà a crescere, le riserve Usa sono tra le minori al mondo comparate ad altri paesi produttori di primo livello.

Non siete ancora convinti della mia tesi riguardo la cosiddetta ripresa economica statunitense? Un ultimo dato allora, legato a un comparto molto sensibile e pericoloso per l’equilibrio delle prospettive di crescita: il finanziamento delle imprese. E il grido di allarme al riguardo non arriva dal solito, catastrofista sottoscritto, bensì dal vice-segretario del Fmi, Zhu Min, parlando al Forum di Davos: nonostante dopo la crisi Lehman le banche Usa abbiamo ripulito in maniera abbastanza efficiente il sistema, gli eccessi sono stati solo spostati fuori bilancio nel sistema bancario ombra e stanno crescendo in proporzioni preoccupanti. «Il rischio chiave si è spostato nel sistema bancario ombra», ha dichiarato Min, a detta del quale se il fenomeno nel contesto cinese è ben conosciuto, «negli Usa stiamo assistendo alla crescita esponenziale di prestiti da parte di fondi di asset management e altri soggetti non bancari alle aziende americane, un qualcosa al di fuori del normale e difficile da tracciare. Posso solo dire che le compagnie non finanziarie hanno raccolto circa 3,3 triliardi di dollari attraverso lo shadow banking solo negli Stati Uniti».

Il Fmi stima che le liabilities contingenti di queste forme di prestito abbiano raggiunto già i 15 triliardi di dollari negli Usa, questo utilizzando un’ampia misura delle attività che implicano nuova forme di rischio. Questo dato è maggiore di quello cinese, è pari circa al 180% degli assets bancari e sta crescendo rapidamente verso il picco che raggiunse prima del crollo di Lehman Brothers: e ricordate che furono proprio le interconnessioni tra questo mondo e quello della finanza strutturata a creare i presupposti del tonfo del 2008. Inoltre, per Zhu Min il calo del pezzo del petrolio rappresenta «una notizia splendida per i consumatori, ma occorre stare attenti agli effetti collaterali capaci di creare tutta una nuova serie di rischi, ad esempio quello di una crisi fiscale nei paesi produttori e crunch nel servizio del debito per le aziende petrolifere su qualcosa come obbligazioni per il controvalore di 1 triliardo di dollari».

A dargli man forte, sempre a Davos, anche il potente David Rubenstein, capo dell’altrettanto influente Carlyle Group, il quale ha sottolineato come il prezzo del petrolio a 50 dollari per barile potrebbe innescare una catena di default tra le aziende russe, le quali siedono su un debito estero per 650 miliardi di dollari: «Semplicemente non possono onorare quel debito e chi detiene quel debito? È quasi tutto nelle mani delle banche europee, le quali stanno per essere colpite da questo fatto e anche dalla turbolenza dell’euro». Per Rubenstein, addirittura, l’Occidente è già alla fine del ciclo di crescita post-Lehman e non all’inizio di una nuova espansione: «Tipicamente abbiamo una recessione ogni sette anni e ora siamo alla fine dei sette anni. Sta per accadere qualcosa negli Usa, qualcosa che non ci aspettiamo». Detto da chi presiede una società internazionale di asset management con un patrimonio complessivo di circa 203 miliardi di dollari in gestione, ripartiti in 129 fondi e 141 fondi di fondi che operano su scala globale, a me preoccupa. E non poco. Ma non ditelo a Barack Obama, per lui l’America è in splendida forma, la crisi è alle spalle e il Paese è risorto dalla recessione. Ci è o ci fa? Poco mi importa, il peggio deve ancora venire, siamo solo al prologo della nuova crisi.

P.S.: Vi chiederete perché, dopo averne parlato per settimane e aver sviscerato tutte le possibili conseguenze e rischi legati al Qe della Bce, abbia deciso di non trattare l’argomento proprio quando questo è stato finalmente presentato. Due ragioni, primo perché ieri era la cronaca a dettare il passo e non l’analisi, quella entrerà in gioco da oggi e infatti le Borse hanno reagito un po’ alla cane di Pavlov, nonostante qualche incertezza – da non sottovalutare affatto – quando sono stati svelati i dettagli del piano e si è scoperto che la quota di condivisione del rischio sugli acquisti sarà solo del 20%, ovvero l’80% va sul groppone delle varie Banche centrali dell’eurozona. Secondo, volevo qualche indicazione in più prima di circostanziare quella che è la mia quasi certezza al riguardo, ovvero che questa scelta è di fatto non solo il cedimento di Draghi alla Bundesbank e un crollo della credibilità stessa dell’Eurotower (che scarica i rischi sui paesi membri invece di farsene carico, alla faccia della Banca centrale), ma anche la via maestra per la fine dell’euro, visto che una quota di acquisti di quel genere abbasserà e non poco il rischio-Paese che grava sulle detenzioni di debito nostro e spagnolo in pancia alle banche e assicurazioni estere, spalancando la strada non solo all’addio quasi indolore per i membri forti come la Germania, ma anche al fatto che possibili ristrutturazioni del debito avranno ora un impatto limitato sui creditori internazionali, anche per soggetti grandi come noi e la Spagna. Questo visto che un eventuale fallimento del processo di riforme imposto dall’Europa ci rimetterebbe immediatamente nel mirino dei mercati e i costi di quell’attacco graverebbero sulle detenzioni di debito in mano alle Banche centrali nazionali, quindi ancora una volta sui contribuenti.

Insomma, a beneficiare del Qe saranno di fatto i mercati finanziari che vedranno riversata su di essi la liquidità a pioggia, mentre qualche briciola arriverà forse all’economia reale dalla decisione della Bce di allineare per le prossime aste Tltro il tasso a quello principale di rifinanziamento, eliminando i 10 punti base di spread attualmente esistenti. Nient’altro. In compenso, dopo l’annuncio del Qe il petrolio è sceso sotto quota 47 dollari (strana reazione a un programma che dovrebbe stimolare crescita e inflazione) e l’oro, bene rifugio per antonomasia, è andato in rally, mentre addirittura il rendimento del bond svizzero a un anno sfondava il record negativo di -1,05%, talmente tanta è la fiducia nella Bce e nell’euro come valuta in sé. Ma ne parleremo più diffusamente domani.