Direttamente dal mondo delle fate e degli elfi, signore e signori, ecco a voi Mario Draghi: «Il programma di Quantitative easing procede bene e continua ad avere un impatto favorevole su costi e disponibilità di credito per famiglie e imprese». Per questo, in occasione del direttivo di dicembre, l’Istituto centrale avrà «bisogno di riesaminare il programma di Qe anche alla luce delle nuove previsioni su crescita e inflazione dei tecnici della stessa Bce». Di più, «l’Istituzione può, se necessario, intervenire sull’attuale programma di Quantitative easing, facendo leva su mole e durata degli acquisti di titoli. Il piano, infatti, è flessibile nelle dimensioni, nella composizione e nella durata». Insomma, la solita fuffa che ci propinano da almeno tre riunioni del board della Banca centrale, salvo una piccola eccezione. Questa: «I rischi per le prospettive economiche dell’Eurozona restano al ribasso in quanto, se la domanda interna rimane resistente, pesano le preoccupazioni per le prospettive di crescita dei mercati emergenti che potrebbe avere un impatto negativo sulle esportazioni». Meno male, alla fine se ne sono accorti anche all’Eurotower. Ma chiudiamola qui, perché si tratta di aria fritta.

La questione seria è che l’eurozona ha una bomba innescata dentro di sé ma non la vede, visto che gira sempre con un ritmo ritardato ed è arrivata solo adesso alla crisi degli emergenti. Quella bomba si chiama Portogallo. Il quale, per bocca del leader socialista Antonio Costa (possibile incaricato di formare un governo di coalizione), ha detto chiaro e tondo che non si potrà andare avanti con ulteriori politiche di tagli salariali per i dipendenti pubblici, tanto che la storica alleanza con i comunisti si è trasformata in un inedito trio che contempla anche Blocco di sinistra, ancora più estremo. E calcolando che insieme hanno la maggioranza assoluta al Parlamento lusitano, la loro richiesta di «tornare ad avere il diritto di governare la nazione», andando oltre i diktat della Troika, suona come un guanto di sfida, calcolando l’esito incerto del voto del 4 ottobre scorso e il fatto che a fine anno sarà la “sorella” Spagna ad andare alle urne, con Ciudadanos e Podemos pronti a fare il pieno di voti euroscettici. Immediato, il mercato ha reagito: «Saremmo molto riluttanti a investire nel debito portoghese in caso di uno shock politico simile», hanno fatto sapere da Rabobank.

Attenzione, perché ci sono due criticità: primo, una nazione ingovernabile è di per sé un rischio, ma una democrazia giovane come il Portogallo, ancora memore della dittatura di Salazar, potrebbe andare incontro a rischi maggiori. Secondo, in caso il presidente della Repubblica non prendesse una decisione sulla formazione del governo, richiamando al governo il vecchio esecutivo guidato dai conservatori di Pedro Passos Coelho (vincitori lo scorso 4 ottobre ma senza la maggioranza assoluta), Lisbona andrebbe incontro a sei mesi di caos e a un epilogo greco. Inoltre, entrambi gli alleati di sinistra di Costa sono favorevoli all’uscita dall’euro e al ritorno all’escudo, ulteriore benzina su un incendio di rabbia anti-europea che non sarà certo il Qe pro-banche di Draghi a spegnere.

Addirittura, il leader comunista, Jeronimo de Sousa, non solo ha auspicato «la dissoluzione dell’unione monetaria per il bene di tutti e prima che faccia ulteriori danni alla base produttiva dell’Unione europea», ma ha già chiesto un taglio del 50% del debito portoghese e del 75% degli interessi dovuti, oltre che l’eliminazione del Fiscal compact, la nazionalizzazione delle banche e il blocco della privatizzazione del servizio di trasporti, energia e telecomunicazioni. Catarina Martins, numero uno di Blocco di sinistra, addirittura ha parlato di scelta per i portoghesi «tra euro e dignità, visto che qualsiasi governo vada contro i diktat di Wolfgang Schauble vedrà le sue banche chiuse dalla Bce».

Sotto il regime del Fiscal compact, l’Ue chiede al Portogallo di tagliare il suo debito pubblico dal 127% al 60% del Pil in venti anni, pena pesanti sanzioni, le stesse che patiremmo noi italiani, la Spagna, la Francia e il Belgio se non otterremo il risultato impostoci. Capite da soli che una dinamica simile imporrebbe un avanzo primario così ampio da andare in totale contraddizione con qualsiasi politica di spesa pubblica. Solo tre giorni fa, Costa aveva dichiarato alla stampa che «il Partito socialista portoghese è in grado di formare un governo con il sostegno dei partiti della sinistra radicale», al termine di un colloquio con il presidente della Repubblica, Anibal Cavaco Silva, al quale spetta la designazione del premier incaricato. L’accordo – confermato anche da fonti del Blocco di Sinistra – apre la strada a un governo delle sinistre che godrebbe della maggioranza parlamentare, dato che alle elezioni dello scorso 4 ottobre la coalizione conservatrice ha ottenuto solo la maggioranza relativa e dunque sarebbe in grado di dar vita solo ad un esecutivo di minoranza.

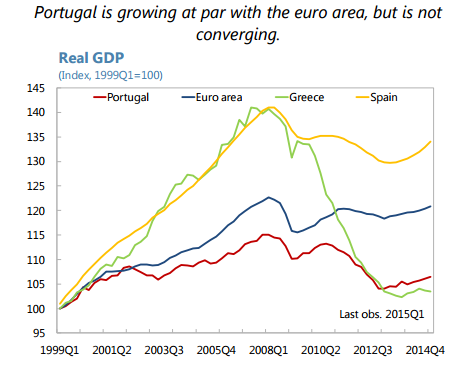

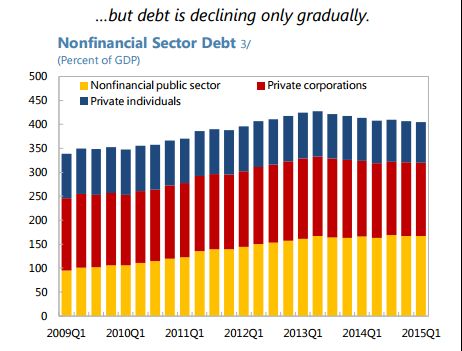

E con quale agenda? «Voltare pagina rispetto all’austerity, eliminare i tagli imposti dalla troika, la riforma del mercato del lavoro, rivedere il piano di privatizzazioni e lanciare un piano in 55 punti basato su spesa pubblica per sanità ed educazione». A Bruxelles hanno già pronto il mitra. Anzi, lo spread: e tra non molto capirete il perché, ma questi i tre grafici a fondo pagina vi danno già uno spoiler della situazione. Di fatto, la dinamica portoghese è similissima a quella greca, quindi una possibile nuova ondata di crisi – la stessa che anche la Bce ora intravede nei mercati emergenti – potrebbe far scattare una crisi di liquidità nel Paese. Il combinato di debito pubblico e privato del Paese è al 370% del Pil, il secondo nel mondo sviluppato dopo quello giapponese, ma a differenza di Tokyo, che è creditore internazionale netto, Lisbona ha liabilities esterne nette per qualcosa come il 215% del Pil: quindi, o deleverage o morte.

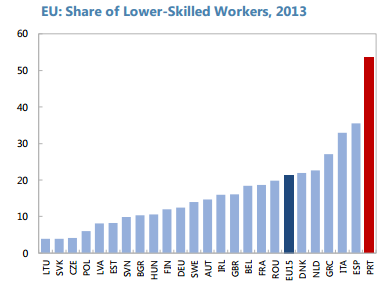

Esattamente come per la Spagna, la presunta ripresa lusitana spacciata da molti era basata sull’export, passato dal 30% al 40% del Pil dal 2010, peccato che non abbia portato con sé miglioramenti serie nel cosiddetto valore interno, ovvero ciò che conta per la competitività: insomma, i settori non legati al commercio sono ancora dominanti e non c’è stato un ribilanciamento dell’economia di lungo termine. Inoltre, la crescita della produttività sta calando, così come la popolazione in età da lavoro e lo stock di capitale sta erodendosi a causa di sotto-investimenti: unite questo combinato macro al fermento politico anti-austerity e avete il quadro di una bomba che comincia a ticchettare. Tanto più che, a oggi, l’intera unione monetaria è in condizioni economiche peggiori del pre-Lehman, visto che i livelli di debito sono saliti del 35% rispetto al Pil e il tasso di disoccupazione resta bloccato all’11%: se gli emergenti innescano davvero la terza ondata di crisi, come vi spiegavo la scorsa settimana, allora saranno guai.

E attenzione, perché i prossimi appuntamenti elettorali in Spagna e Francia potrebbero aumentare di molto le tensioni in seno all’Ue, senza contare le tornate amministrative nelle principali città italiane attese per la prossima primavera (sempre che il governo ci permetta di votare per i nostri sindaci, visto che già si parla di un rinvio per Roma che potrebbe portare a un election-day a giugno che accorpi anche Milano, Torino, Napoli e Bologna). Ma ecco che i mercati stanno già mettendo le mani avanti, ovviamente attraverso il sistema bancario. In questo caso, l’istituto più filo-governativo e più legato al potere politico di Spagna, Banco Santander.

Nel silenzio più assoluto della grande stampa, infatti, un’unità dell’istituto iberico lo scorso 12 ottobre ha dichiarato davanti a un giudice di Londra che – guarda caso – le quattro compagnie portoghesi a controllo statale che gestiscono i servizi di bus e metro hanno fatto default su un derivato di hedging sui tassi di interesse conosciuto come “palla di neve”. Il processo, che durerà altre quattro settimane, ha visto l’avvocato di Santander dichiarare immediatamente «che le compagnie di trasporto hanno deciso di accettare gli accordi tra il 2005 e il 2007 liberamente e con piena conoscenza dei contenuti». Diverso il punto di vista delle compagnie con sede a Oporto, a detta delle quali quegli swaps sui tassi di interesse erano soltanto dei «giochi di possibilità» e violavano la legislazione lusitana: peccato che l’ammontare totale dello scherzetto in capo alle aziende sia di 1,4 miliardi di euro, tre volte tanto il valore del prestito che i derivati dovevano coprire. Insomma, quando i tassi vanno a zero come adesso si incorre in pagamenti sempre crescenti, ma i cosiddetti “palla di neve” permettono ai pagamenti di accumularsi per tutta la durata del tempo durante il quale i tassi stanno al di fuori di uno spread concordato.

Sono quattro i clienti che ora devono fare i conti con il giochino derivato, ovvero Metropolitano de Lisboa Epe, Companhia Carris de Ferro de Lisboa SA, Metro do Oporto SA e Sociedade de Transportes Colectivos de Oporto SA: tutte hanno dato vita a swap separati con Santander e non hanno fatto alcun pagamento dal 2013. Il problema è che l’unità portoghese di Santander è finanziariamente molto esposta, visto che è in debito verso un terza parte dei pagamenti dello swap e se le compagnie non pagano, dovrà farlo lei, stando all’avvocato dell’istituto spagnolo. Insomma, chi dovrà mettere a bilancio la perdita? Al di là della spericolatezza con cui alcune aziende ed enti locali contraggono swaps di cui non capiscono i contenuti, il timing contemporaneo con la crisi politica lusitana (soprattutto con la non privatizzazione del trasporto pubblico come cavallo di battaglia del blocco di sinistra) e il deja vù con l’inizio della crisi greca, grazie appunto ad abusi di swaps sui tassi, mi fa dire che il Portogallo sarà la cavia per eliminare i germi anti-europeisti dagli altri Paesi dell’Unione più grandi.

Mettiamola così, se questa storia fosse un film di James Bond lo intitolerei “Portogallo, missione palla di neve”.