Per la serie informiamo ma non troppo, questa volta il protagonista assoluto è l’Associazione internazionale per l’energia (Aie), la quale l’altro giorno ha pubblicato il report World Energy Outlook e ha lanciato l’allarme: quest’anno gli investimenti a livello globale nel settore petrolifero si sono già ridotti del 20% rispetto allo scorso anno e questa contrazione degli investimenti è imputabile al crollo delle quotazioni del greggio. Ma va, chi lo avrebbe mai detto!? Ironia a parte, a essere colpita sarebbe, soprattutto, la produzione di shale oil statunitense, la quale è al contempo una delle principali cause dell’attuale situazione di eccesso di offerta: stando a dati dell’Aie, infatti, la domanda mondiale di greggio è destinata a crescere di 900mila barili al giorno annui fino al 2020, arrivando a 103,5 milioni di barili al giorno entro il 2040. «Oltre agli Stati Uniti, i produttori che appaiono destinati a ridurre di più l’output a causa del crollo degli investimenti sono Brasile e Canada – sostiene l’Aie -. La conseguente riduzione dell’offerta globale verrà, però, in parte compensata dall’aumento della produzione irachena e dal ritorno sul mercato dell’Iran che attende il ritiro delle sanzioni internazionali», spiegano dall’associazione parigina.

E fin qui, nulla da obiettare, scrivo le stesse cose da settimane. Di più, per l’Aie queste ultime previsioni sono comunque soggette a rischi al ribasso legati all’instabilità politica irachena e alla necessità di consistenti investimenti per Teheran per tornare ai livelli produttivi del 2012, ovvero 2,5 milioni di barili al giorno. Anche qui, sottoscrivo. «Per queste ragioni – afferma il capo economista dell’istituto, Fatih Birol – è improbabile che il prezzo del petrolio torni a toccare gli 80 dollari al barile prima del 2020 ed è inoltre difficile escludere un prolungato periodo di bassi prezzi». La previsione dell’economista è che i prezzi risalgano gradualmente a 80 dollari intorno al 2020 e la stima per quest’anno di una riduzione degli investimenti nel settore petrolifero di oltre il 20% continuerà anche l’anno prossimo: «Ciò è ancora più importante perché negli ultimi 25 anni non abbiamo mai assistito a due anni consecutivi di investimenti in calo e questo potrebbe decisamente avere implicazioni per il mercato petrolifero negli anni a venire», sottolinea Birol.

Stando all’esperto, una tale situazione potrebbe portare a un aumento della quota di mercato dei produttori mediorientali che non hanno problemi a reggere un prezzo intorno a 50 dollari, dati i bassi costi estrattivi, e che potrebbero quindi arrivare a coprire con le loro esportazioni oltre due terzi dell’offerta globale, una quota più elevata di quanto sia mai accaduto negli ultimi quarant’anni. Per l’Aie, infatti, «a differenza di Stati Uniti o Russia, paesi come l’Arabia Saudita godono di un costo estrattivo unitario per singolo barile pari, in certi casi, addirittura a 10 dollari». A uscire vincitori saranno i produttori del Golfo Persico, gli stessi che, con la decisione di mantenere l’output dell’Opec invariato, hanno causato il tonfo delle quotazioni che ha sconvolto il mercato.

«Dobbiamo pensare molto attentamente alle implicazioni per la sicurezza petrolifera di un numero di paesi molto limitato che conta da solo per una grossa parte delle esportazioni sul mercato globale», avverte Birol.

Le preoccupazioni dell’Aie riguardano la possibilità che il cartello possa agire per mantenere i prezzi bassi per un periodo prolungato, dato che la strategia di deprimere le quotazioni per conservare quote di mercato sta funzionando. «Sebbene i consumi della Cina siano destinati a diventare il doppio di quelli statunitensi entro il 2040 – sostiene l’Aie – il maggior catalizzatore della domanda nei prossimi anni sarà l’India, che registrerà il maggior aumento della domanda mondiale entro il 2040, anno nel quale i consumi di Nuova Delhi toccheranno i 10 milioni di barili al giorno. Pechino, invece, appare orientata a una maggiore efficienza, anche a causa dell’emergenza ambientale».

Ora, mettiamo qualche punto fermo. Primo, la Cina – come ho scritto più volte – è in pieno riempimento delle riserve strategiche, operazione che si concluderà attorno proprio al 2020, quindi, se le previsioni dell’Aie sono vere, per almeno altri tre anni sarà Pechino l’unico player del mercato, stante anche la situazione economica dell’India, tutt’altro che rosea. Basta guardare il mercato azionario e le sue vittime principali: l’indice benchmark Sensex è stato uno dei top performer non più tardi dello scorso anno, ma dall’inizio del 2015 ha smesso di brillare, tanto che molti analisti hanno cominciato a tagliare gli obiettivi, scendendo a 28mila punti dal precedente target di 32mila. E se la Cina continua a svalutare lo yen, l’indice potrebbe calare ancora.

I profitti delle grandi aziende sono arrivati a mala pena al budget da quando il primo ministro, Narendra Modi, è andato al potere lo scorso anno. Stando a dati di Bank of America-Merrill Lynch, i profitti delle compagnie quotate sul Sensex sono saliti solo dell’1% nel secondo trimestre di quest’anno, contro un +24% registrato nello stesso periodo dell’anno scorso. A guidare i cali, utilities e aziende cementifere, visto che i progetti infrastrutturali di grandi gruppi privati e pubblici sono fermi al palo, in attesa dell’approvazione governativa, mentre i gruppi minerari e della raffinazione stanno patendo la fine del super-ciclo delle commodities. Quindi, se il ciclo non riparte e alla grande, vedo difficile un ruolo egemone di Nuova Delhi sul mercato.

Ma questo è il meno, quella che a mio avviso si sostanzia in una topica clamorosa del report è la proclamazione dell’Arabia Saudita e dei Paesi del Golfo come vincitori nella guerra del petrolio, stante il loro ruolo egemone nell’Opec. Vi ho già parlato del tentativo russo di utilizzare la guerra in Siria e l’alleanza con Iran e Iraq come cavalli di Troia per spezzare in due la stessa organizzazione dei Paesi esportatori e la riunione del prossimo 4 dicembre a Vienna ci dirà se la strategia di Mosca è risultata vincente, ma la questione è anche altra e bastano dei grafici a rappresentarla.

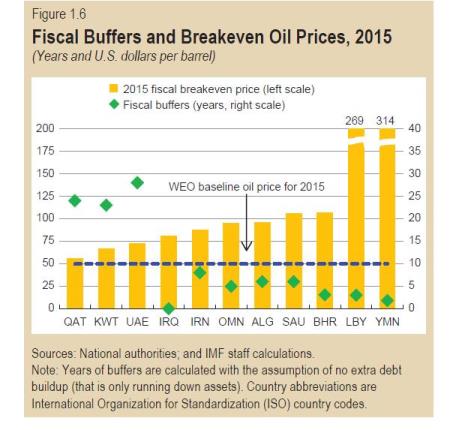

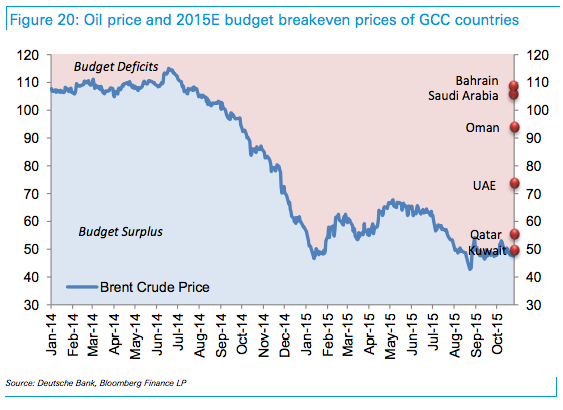

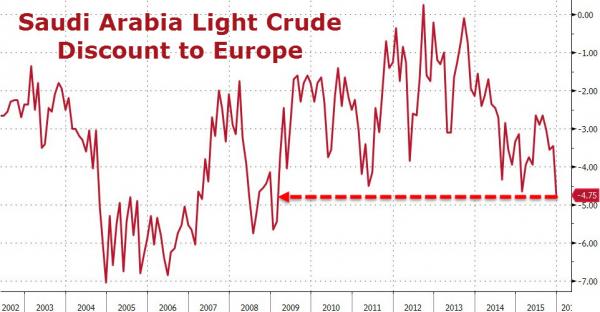

I primi due a fondo pagina, ad esempio, i quali ci mostrano i livelli di break-even fiscale del prezzo del barile per i vari Paesi esportatori e la soglia attuale tra surplus e deficit di budget proprio per i Paesi del Golfo: se nel primo caso vediamo che Riyad è ben al di sotto del suo break-even, nonostante i bassi costi di produzione, nel secondo si vede che soltanto il Kuwait – e per un pelo – è ancora in regime di surplus. Di più, all’Aie dovrebbero spiegarmi quest’altra dinamica e convincermi che sia sintomo di strategia vincente nella lotta per il petrolio. Come ci mostra il terzo grafico, Riyad è talmente disperata per la sua situazione e per la concorrenza russa da praticare il più ampio sconto dal febbraio 2009 all’Europa per il suo Light Arab Crude, addirittura 1,30 dollari al barile, qualcosa che bilanciato alla media del Brent del mare del Nord arriva a 4,75 dollari al barile. Di più, la strategia saudita è così sfrontata nella sua disperazione da aver fatto andare su tutte le furie il CEO di Rosneft, Igor Sechin, il quale ha parlato chiaramente di dumping da parte di Riyad, rivelando che il Regno sta vendendo petrolio alle raffinerie in Polonia. Sintomo di grande salute?

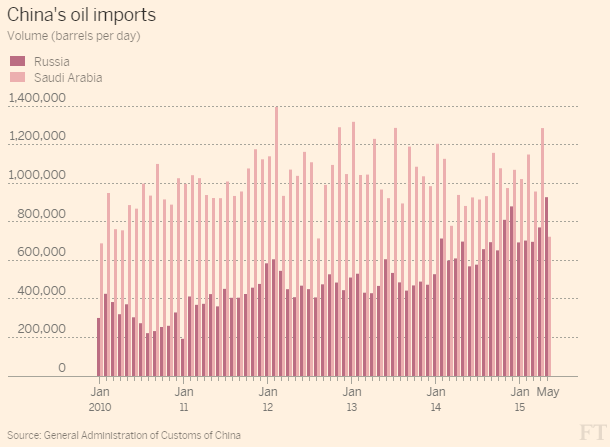

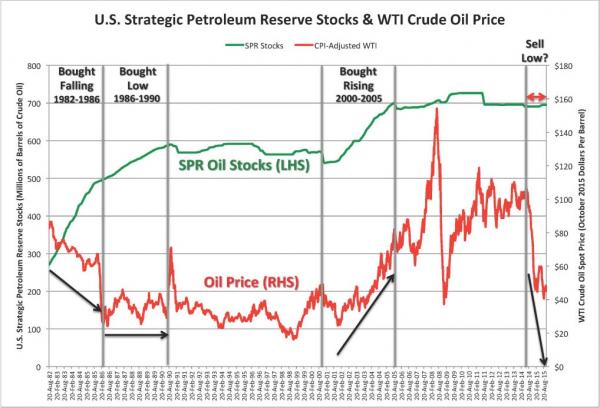

Ricordo poi all’Aie che per la prima volta da otto anni, la scorsa estate Riyad è tornata sul mercato obbligazionario sovrano per finanziarsi, che ha sospeso tutti i progetti infrastrutturali in agenda e che il deficit di budget sta ormai superando il 20% del Pil. Non basta ancora, visto che qil primo grafico a fondo pagina ci mostra come la Russia abbia superato proprio l’Arabia Saudita come primo fornitore di petrolio alla Cina, la quale a sua volta è primo consumatore al mondo visto che al netto del rallentamento dell’economia e dell’industria sta riempiendo le riserve strategiche e compra al massimo livello a prezzi minimi. E il secondo grafico pare mettere la situazione in prospettiva perfetta, visto che ci mostra come tra il 2000 e il 2005 gli Usa riempirono le loro riserve strategiche con i prezzi in continuo rialzo, mentre lo scorso ottobre hanno venduto le stesse alla Cina con il prezzo del barile ai minimi da decenni.

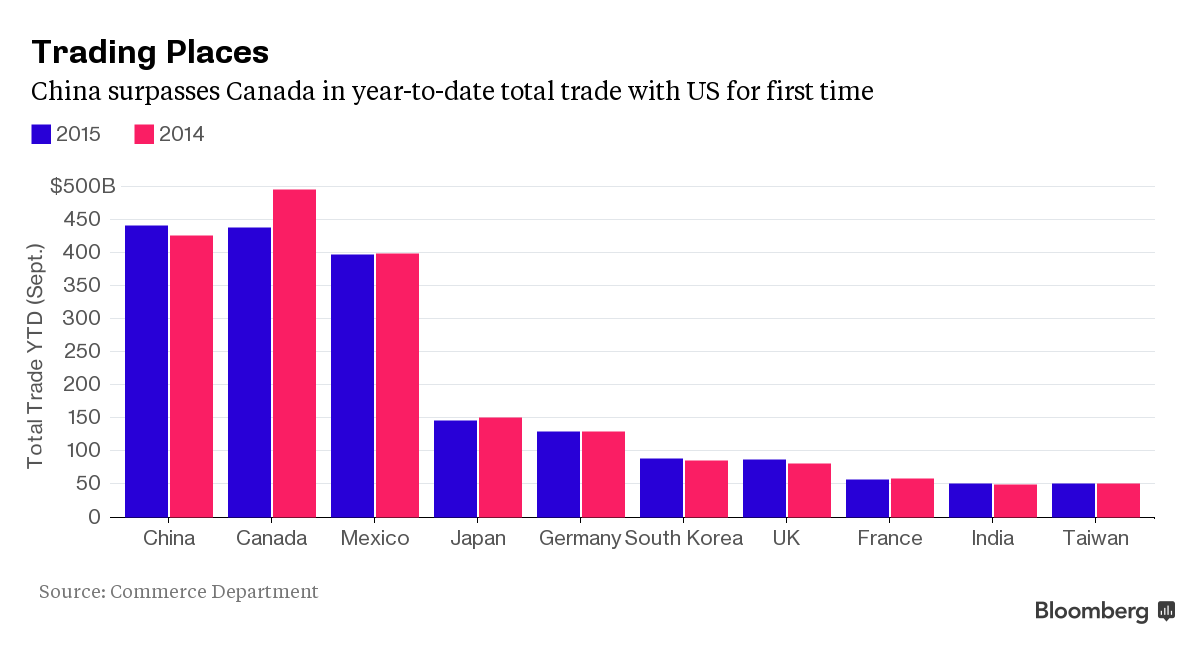

Insomma, se qualcuno sta prendendo vantaggio della situazione non sono Arabia e Paesi del Golfo, ma Russia e Cina: questo, però, non si può dire, non è politicamente corretto di questi tempi. Tanto più che, come ci mostra il terzo grafico, proprio il crollo del prezzo del petrolio ha trasformato la Cina nel primo partner commerciale degli Usa, scalzando il Canada, visto che il tonfo della valutazione del barile ha ridotto il valore dell’export energetico di Ottawa. Il commercio in beni degli Usa con la Cina ha raggiunto i 441,6 miliardi lo scorso settembre, superando i 438,1 del Canada per la prima volta, stando a dati ufficiali dello US Commerce Department.

A confermare quanto il greggio conti in questa dinamica, ci pensa Jacob Oubina, economista senior alla Rbc Capital Markets di New York, a detta del quale «è completamente una storia basata sul petrolio. In termini nominali, sì, il commercio con la Cina supera quello con il Canada, ma in termini reali è differente. Non si tratta di attività economica o produzione, è una storia tutta legata al prezzo». E sapete, poi, chi è davvero un altro vincitore, tanto che casualmente gli Stati Uniti, con la scusa di contrastare la presenza russa, intendono rimettere piede nel Paese in maniera massiccia? L’Iraq, altro Paese Opec e membro della triade con Russia e Iran intenzionata a far deragliare la guida saudita.

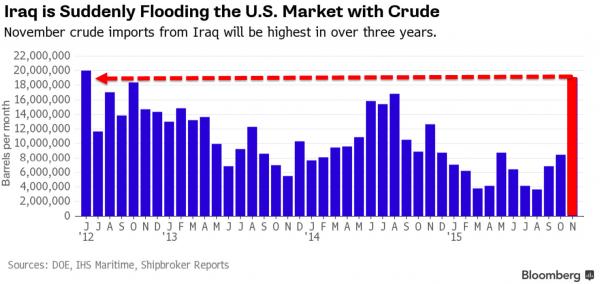

Stando a dati tracciati da Bloomberg, negli ultimi mesi non solo Baghdad è stato il produttore che ha visto la crescita più veloce ma nelle ultime settimane ha anche caricato 10 tankers pronti a partire per gli Stati Uniti nel mese in corso, tanto che, come ci mostra l’ultimo grafico, novembre vedrà l’import Usa di greggio dall’Iraq al massimo da tre anni, qualcosa come 19 milioni di barili, stando a dati dell’Energy Information Administration. Inoltre, esattamente come l’Arabia, l’Iraq è entrato pesantemente nella battaglia dei prezzi, tagliando di netto le valutazione del suo barile per l’export, il tutto mentre sta pompando al massimo almeno dal 1962.

Baghdad sta vendendo il suo Heavy Grade con uno sconto di 5,85 dollari al barile rispetto al prezzo benchmak di novembre, il massimo da maggio. Attenzione, quindi, a vinti e vincitori. Ma, soprattutto, alle guerre sotterranee di cui nessuno vi parla o che vi raccontano in base a una narrazione di comodo. Anche certi report ufficiali, non solo i media.