Vi siete mai sentiti come se foste gli unici ad avere la percezione di una cosa, mentre il mondo diceva e pensava l’esatto contrario? A me è successo spesso ma mai come ieri, quando ho letto su vari media i resoconti delle minute della riunione della Fed degli scorsi 27 e 28 ottobre, pubblicati mercoledì sera. Ve la faccio breve (in questi ultimi giorni ho abusato di parole e righe): il consensus emerso tra giornalisti e addetti ai lavori dalla lettura di quelle 12 pagine è per un rialzo dei tassi a dicembre, a mio avviso invece è l’annuncio dei tassi a zero perenni e di ancora un po’ di Qe negli anni a venire, quasi fosse ormai un regime anti-ciclico e normale.

Ma partiamo dalla narrativa mainstream, ovvero quel 90% abbondante che ritiene le parole del Fomc foriere del primo rialzo dopo 84 mesi di politica di stimolo. Vediamo le principali “prove” che vengono addotte. Primo, le Borse – da Wall Street la sera stessa di mercoledì all’Asia ieri mattina e fino all’Europa – sono salite, hanno “festeggiato” la decisione della Fed: ovvero, indici che devono le loro performance unicamente a due cose, ovvero al basso costo di finanziamento e ai buybacks pagati proprio con quel debito emesso a buon mercato (il Giappone deve ringraziare anche gli acquisti diretti di Etf della Banca centrale) dovrebbero festeggiare la fine di questa pacchia? Come dire che da domani il vostro capo vi dimezza lo stipendio a parità di lavoro e voi portate fuori vostra moglie a cena!

Inoltre, focalizzandoci sull’Asia, in concomitanza con i rialzi, si scontavano due criticità. La prima, relativa al Giappone, con il crollo dell’export a ottobre del 2,1% su base annua, fatto mai visto nel 2015, causato dalla debolezza di tutto il Far East, Cina in primis. Di più, il Giappone – nonostante i triliardi stampati in copisteria da Kuroda – nel terzo trimestre di quest’anno è tornato in recessione. Quindi, stando a questo ragionamento, il Nikkei avrebbe chiuso a +1,07% perché la Fed, aumentando i tassi, renderà ancora più gravoso lo stock di debito sui Paesi emergenti e quindi aggraverà la crisi di quel Far East che già sta schiantando l’export nipponico? Io sarò contorto, ma c’è gente la fuori che mi relega a dilettante. E veniamo alla seconda criticità asiatica, ovvero la Cina: cosa ha fatto chiudere Shanghai a +1,38% ieri? Anche in questo caso, per la vulgata comune, la decisione della Fed di alzare i tassi. E invece no e non perché lo dica io, ma perché subito dopo la chiusura della Borsa, la Banca del popolo cinese ha confermato il nuovo taglio sui tassi ufficiali.

La Pboc ha infatti ritoccato al ribasso alcuni tassi di riferimento, tra cui quello sui depositi overnight, al 2,75%, mentre il tasso sui depositi di breve termine, a 7 giorni, è stato ridotto al 3,25%. Di fatto, una palese manovra di politica monetaria espansiva per contrastare l’indebolimento dell’economia del colosso asiatico, dopo la svalutazione dello yuan sul dollaro di circa il 3%. Forse è questo che ha festeggiato Shanghai, ovvero il paradosso innescato da mesi e mesi dalle Banche centrali in ossequio al quale più le cose vanno male a livello macro, più le equities festeggiano perché nuovo metadone di Stato è in arrivo. Tanto più che sempre restando in Cina, motore del grande rallentamento globale e del rischio di nuova recessione, stando a dati di Dealogic, il mercato del debito corporate del Dragone è quadruplicato anno su anno raggiungendo 312,8 miliardi di yuan (50,2 miliardi di dollari) proprio grazie alla possibilità, da parte delle società, di finanziarsi a costi molto più bassi, fino al 50% di sconto e nella speranza di poter beneficiare di un possibile futuro indebolimento della valuta.

Evviva, anche i mandarini seguono la ricetta Fed per il disastro! Inoltre, si sta creando una bolla immobiliare nel mercato di Hong Kong, che viene considerato il centro finanziario offshore della Cina, dove gli investitori stanno acquistando immobili per coprirsi dal rischio di cambio con lo yuan: stanno facendo operazioni di hedging, essendo il dollaro di HK agganciato ai movimenti del dollaro americano. La settimana scorsa il colosso immobiliare China Evergrande ha pagato 12,5 miliardi di dollari di Hong Kong per una torre di uffici nel distretto di Wanchai, che non si trova nell’area migliore della città, ma ha stabilito così il record di prezzo pagato per square foot, pari a 36.232 dollari locali. Ennesimo deja vù: una simile bolla speculativa a Hong Kong si era creata nel 1994, in seguito alla forte svalutazione dello yuan da parte della Cina: subprime in salsa di soia in arrivo? Il tutto in attesa che entro fine mese il Fmi si pronunci riguardo alla richiesta del governo cinese di includere lo yuan nel paniere di valute di riserva, meglio noto come diritti speciali di prelievo (Special Drawing Rights, Sdr), del quale fanno al momento parte il dollaro, l’euro, lo yen e la sterlina.

Davvero credete che in un contesto simile, con il dollaro ponderato al commercio che si è già apprezzato del 19% negli ultimi 18 mesi – il tasso di rivalutazione più veloce di sempre e oggi al livello massimo dal 2003 – nei confronti di mercati di Cina e Asia, l’America possa alzare i tassi di interesse, disintegrando il proprio export del tutto, a fronte della produzione industriale e delle vendite al dettaglio a livelli da recessione conclamata? Pensate siano così pazzi? Se lo fanno è perché vogliono l’armageddon finanziario, in qual caso passiamo al campo psichiatrico e non rientra più nelle mie competenze.

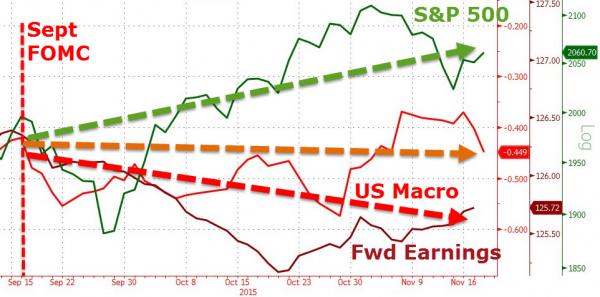

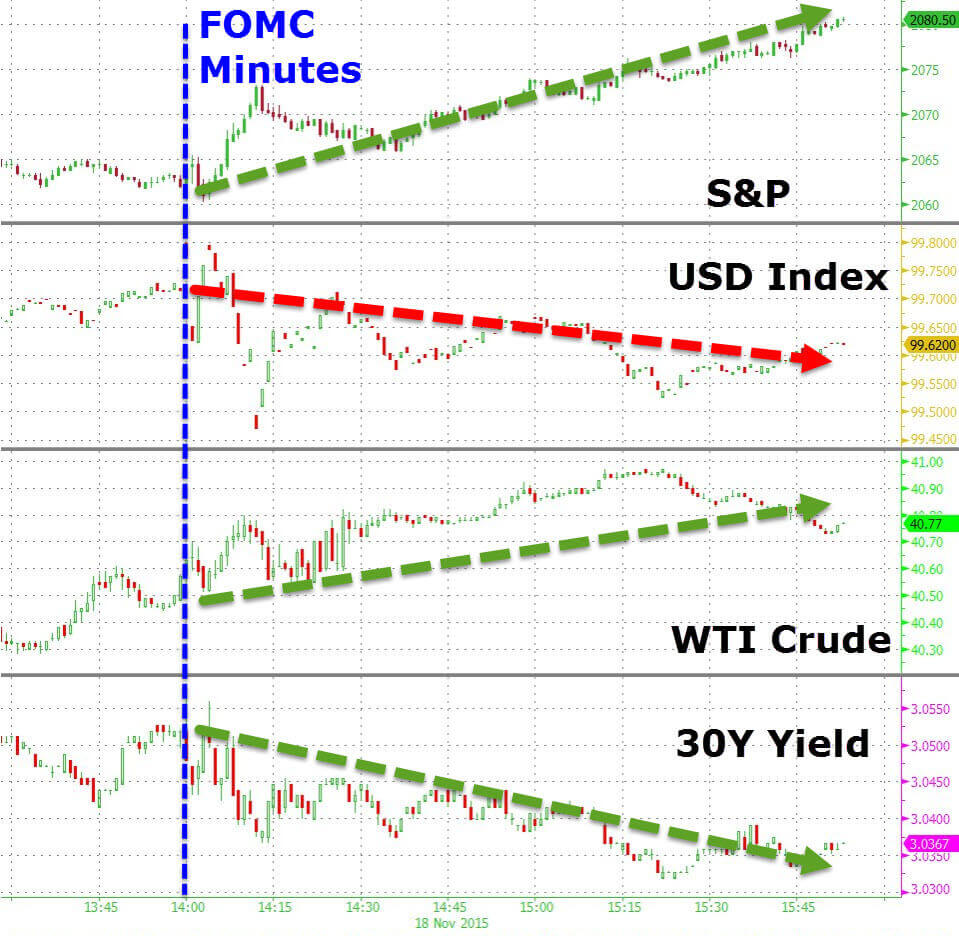

Ci sono un paio di grafici (li trovate a fondo pagina) che mercoledì sera mi hanno fatto riflettere da subito: il primo ci mostra come da quella riunione di ottobre di cui due giorni fa abbiamo conosciuto le minute, i dati macro Usa ma anche le aspettative di utile per azione siano peggiorati e non poco, a fronte di Wall Street in spolvero (chissà come mai). Il secondo, invece, mostra plasticamente come questi movimenti vadano a cozzare con la narrativa comune della Yellen pronta ad alzare: perché asset classes che dovrebbero reagire schiantandosi a questa ipotesi, mercoledì in chiusura di contrattazioni hanno aumentato invece i guadagni? Equities in rally, bond a lunga durata in rally, oro in aumento e dollaro svenduto: vi pare una reazione normale all’annuncio del primo rialzo dei tassi in 84 mesi?

A meno no e basta leggere tutte le 12 pagine delle minute per trovare la frasetta magica. Ovvero, «nel corso del meeting di ottobre lo staff ha stimato che il tasso di interesse reale nell’equilibrio di breve termine sia attualmente attorno a zero e che quel tasso sul lungo termine rimarrà comunque più basso di quanto accaduto nelle scorse decadi». Il tutto implicitamente correlando questi tassi a quello che loro ritengo l’attuale ciclo espansivo, mentre di fatto i macro Usa sono già in pre-recessione! Cosa significa a mio modo di veder questa affermazione? Semplice, la Fed sta ammettendo che il cosiddetto “tasso neutrale” – quello a cui dovrebbero teoricamente portare il Paese con un rialzo, prima di ridare stimolo – resterà basso per molto tempo e che nel futuro prossimo si raggiungerà un regime di tassi a zero molto più frequentemente del passato. Il che significa, come scritto nelle minute, «utilizzare ulteriore politica di accomodamento monetario».

Sintesi: per raggiungere questo risultato, a meno che la Fed non voglia addirittura implementare la politica di tassi di interesse negativi, occorre che la Banca centrale dia vita a più Qe nei tempi a venire e in maniera progressiva. Io la vedo così, tra poco meno di un mese capiremo che avrà avuto ragione. Nel frattempo, una nota finale, visto che ieri sono uscite le minute anche della riunione della Bce tenutasi il 22 ottobre scorso a Malta e ci sono un paio di cosette interessanti, soprattutto in relazione all’atteso meeting del board in programma il 3 dicembre prossimo e dal quale ci si attende l’implementazione del programma di Qe, forse includendo anche l’acquisto di bond municipali.

La prima: «Nel contesto ambientale di lenta ripresa della zona euro, il rischio della deflazione rimane rilevante. Sono stati fatti riferimenti anche a un potenziale scenario deflattivo, che non può essere totalmente escluso come “tail risk”». Ovvero, come vi dico da prima che il Qe partisse, i programmi di stimolo generano ciò che dovrebbero statutariamente combattere, ovvero proprio quella deflazione che i paesi esportano per respirare in un contesto di tassi a zero globale. Insomma, il Qe è un fallimento bello e buono e anche questo ve lo dico da tempi non sospetti.

E di converso, ecco cosa si è detto parlando di prospettiva inflazionistiche: «Dopo un rialzo attorno alla metà dell’anno grazie all’effetto base del prezzo del petrolio, l’inflazione potrebbe tornare a livelli relativamente bassi all’inizio del 2106. I bassi prezzi energetici e i recenti sviluppi sul fronte dei cambi, se non vedranno un cambiamento di 180 gradi, suggeriscono un’ulteriore revisione al ribasso dell’outlook inflazionistico e questa è particolarmente preoccupante». Chissà quanti giornali domani daranno con il rilievo che merita la notizia del fallimento totale di mister “Whatever it takes” e delle sue ricette in stile Fed-Goldman Sachs? Ah già, c’è l’emergenza terrorismo, tutto il resto diventa una breve a pagina 35…