È un po’ di tempo che non mi occupo di prezzo del petrolio, quindi mi pare doveroso fare un punto della situazione, soprattutto alla luce delle tensioni in Medio Oriente e della riunione annuale dell’Opec in programma a Vienna il 4 dicembre prossimo, fondamentale per capire quali saranno le dinamiche delle valutazioni per i mesi a seguire. A oggi, nessuna marcia indietro: l’Opec non taglierà la produzione di greggio nemmeno ora che i prezzi bassi cominciano a colpire l’Arabia Saudita, il membro più forte dell’organizzazione, nonché fautore della strategia che mira a mettere fuori gioco i produttori di shale oil statunitensi e a rubare quote di mercato europeo alla Russia, come vi ho mostrato pochi giorni fa. Alla vigilia del vertice, il cartello resta spaccato in due: i Paesi del Golfo da una parte e dall’altra quelli sotto pressione a causa dei prezzi, guidati dal Venezuela e dall’Iran. Che lanciano l’allarme: il petrolio potrebbe crollare a 20 dollari al barile se non si scendesse sotto i 30 milioni di barili al giorno (limite già superato più volte negli ultimi mesi), tanto che qualcuno comincia a parlare chiaramente di una strategia da kamikaze di Ryad, visto che circola l’ipotesi che il tetto della produzione potrebbe persino essere alzato, ora che l’Indonesia è tornata a far parte del gruppo.

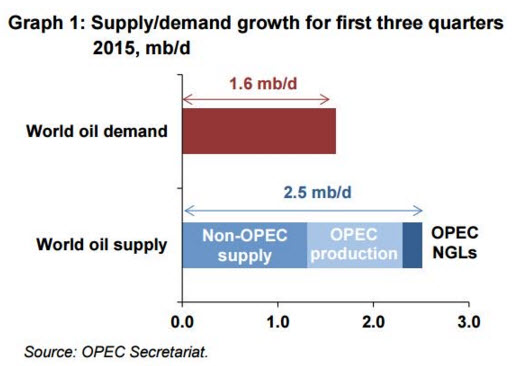

Se così fosse, prepariamoci al barile in picchiata, ma anche a una guerra vera e propria, scatenata dall’Arabia Saudita per chiudere conti geopolitici e geo-economici che non possono più essere rinviati. D’altronde, è la stessa Opec ad ammettere candidamente che viviamo in un mare di petrolio, schiacciati come siamo in una saturazione di mercato dovuta alla sovra-produzione strategica e al conseguente surplus di offerta. E proprio questo surplus il mese scorso ha raggiunto il suo massimo da oltre dieci anni, stando ai dati del Monthly Oil Market report dell’organizzazione: nelle economie sviluppate, le scorte sono di 210 milioni di barili sopra la media a 5 anni e al di sopra dei 180 milioni di barili registrati nel primo trimestre del 2009, l’unica altra volta dal 2005 in poi in cui le scorte hanno superato quota 150 milioni. E il primo grafico a fondo pagina ci mostra il perché, visualizzando perfettamente la dinamica di crescita di domanda e offerta per quest’anno, con le previsioni Opec per la domanda per il 2016 rimaste invariate.

A detta dell’Opec, «il recente calo del prezzo del petrolio ha incoraggiato domanda addizionale. Inoltre, un inverno più lungo e più freddo del previsto, insieme a un’attività economica migliore delle proiezioni, potrebbero supportare questa domanda addizionale, aiutando ad alleviare l’attuale saturazione e portare a un aumento dei prezzi nei mesi a venire». Insomma, la strategia dell’Opec è basata su speranze meteorologiche (a Milano fino a cinque giorni fa c’erano 16 gradi all’ora di pranzo) e miglioramento dell’attività a livello globale che solo lei vede, essendo gli Usa quasi in recessione e la Cina in rallentamento (tanto più che per le riserve strategiche da riempire entro il 2020, ora Pechino fa affidamento su Mosca e lo farà sempre di più per cercare di porre sotto pressione ulteriore l’Arabia).

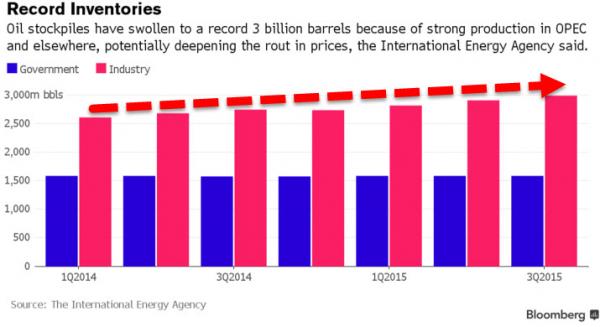

Ma voi avete idea, a livello di produzione globale, a che punto siano le riserve di petrolio, gli stock in surplus? Ve lo dice il secondo grafico, siamo alla quota quasi record di 3 miliardi di barili! Il tutto dovuto proprio all’extra-produzione di Paesi Opec e non, come certificano i dati dell’International Energy Agency.

Questo cuscinetto già enorme è cresciuto ancora a dismisura grazie all’offerta giunta sul mercato da Russia, Iraq e proprio Arabia Saudita e questo anche se la domanda mondiale di carburanti è cresciuta al tasso più rapido degli ultimi cinque anni. Ed eccoci che le scorte totali nelle nazioni sviluppate sono salite di altri 13,8 milioni di barili lo scorso settembre, arrivando a quasi 3 miliardi di totale: il tutto in un mese che storicamente vede il dato in calo. Volete sapere come sono visualizzabili, messi in fila, quei 3 miliardi di barili di scorte petrolifere? Eccovi accontentati con il primo grafico a fondo pagina, l’attuale stock in surplus equivarrebbe, se stoccato su cisterne, a una coda di 530 chilometri! E il secondo grafico ci mostra come, stando a dati di tracciamento della navigazione di Bloomberg, sempre in settembre al largo dei porti Usa ci fossero 31 supertankers cariche di petrolio, il dato maggiore dal 2013. Ma non solo, perché tre settimane fa, soltanto al largo della costa texana di Galveston, nell’area di Houston, hanno ancorato qualcosa come 50 vascelli commerciali, 41 dei quali erano tankers per il trasporto di petrolio, stando a dati dell’associazione per l’aiuto alla navigazione Houston Pilots! Normalmente ci sono, al massimo, 30-35 vascelli, di cui due terzi sono tankers.

Per Matt Smith, direttore delle ricerche sulle commodities alla ClipperData, «sembra che la saturazione da offerta nel mercato globale stia peggiorando decisamente. Tanto più che molti traders dicono che alcune di quelle navi sono arrivate ad attraccare senza avere un compratore, restano lì ferme, anche perché l’extra-fornitura e le tasse di fine anno spingono le raffinerie ad abbassare le scorte già presenti e quindi a non acquistare». Ma non solo in America. Al largo delle coste di Indonesia, Malaysia e Singapore, i tre principali hub petroliferi asiatici, ci sono circa 35 milioni di barili di greggio e carburante stoccati su 14 vascelli, mentre al largo dei porti cinesi di Qingdao, Dalian e Tianjin sono presenti cinque mega-tanker, ognuno dei quali in grado di contenere oltre 2 milioni di barili. In Europa i numeri sono minori, ma tanker di dimensioni ridotte stanno affrontando ritardi di brevissimo tempo nei porti di Rotterdam e del Mare del Nord, mentre per quanto riguarda il Mediterraneo, l’unico avvistamento di tanker è stato a settembre al largo di Malta.

Ulteriori otto milioni di barili sono stoccati al largo degli Emirati Arabi Uniti, mentre l’Iran – in attesa della fine ufficiali delle sanzioni – ha circa 40 milioni di barili di carburante già caricati sui suoi supertankers vicino allo Stretto di Hormuz, la gran parte dei quali contiene materiale condensato, ovvero un tipo ultra-light di petrolio.

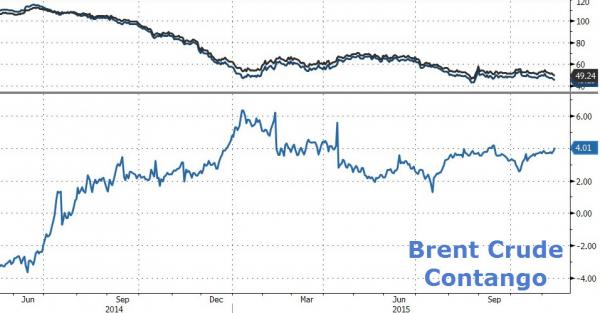

E a dimostrare che il mondo sta veramente annegando nel petrolio, ci pensa il terzo grafico, dal quale desumiamo che quel petrolio stoccato in mare non è parte della struttura di mercato denominata contango – ovvero, quando i prezzi dei futures sono più alti del prezzo spot – ma solo sovra-offerta.

Solitamente i traders, quando vedono la possibilità del contango – cioè di avere prezzi più alti nel medio termine – noleggiano tankers per stoccare il petrolio e lasciarlo in mare, fino a quando le valutazioni non sono salite e diviene conveniente venderlo. Ma i tassi di noleggio volati alle stelle per quanto riguarda i super-tankers, usati dai grandi produttori per differenziare lo stoccaggio dei surplus, ha scoraggiato i traders dall’operare in tal senso, una dinamica che certo non è stata di aiuto all’aumento anche solo graduale dei prezzi.

Insomma, per ora la pratica del “floating-storage”, ovvero lo stoccaggio galleggiante, non è ancora entrata in modalità, è soltanto la saturazione da produzione che riempie mega navi cisterna e le fa ancorare al largo dei grandi porti di mezzo mondo. Ma attenzione, perché a oggi la differenza di prezzo tra il Brent a consegna dopo sei mesi e quello spot è salita a 4,50 dollari, su da 1,50 del maggio scorso. Se si arriva a 6 dollari, lo stoccaggio in mare può diventare conveniente per i traders e si innescherà tutta un’altra dinamica.

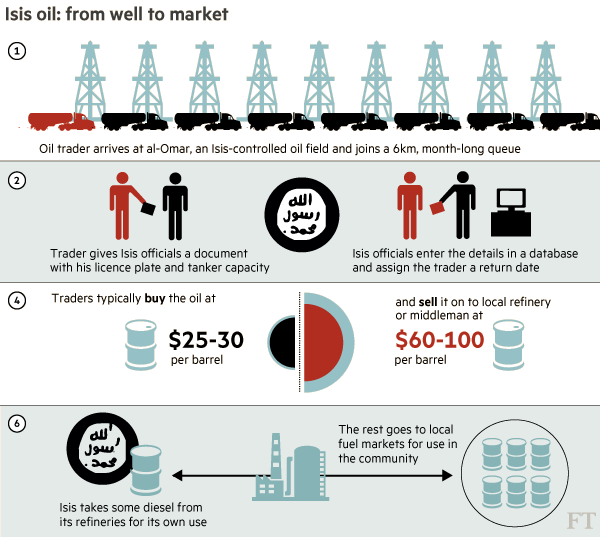

Voglio finire questo articolo con una semplice domanda, visto che da quando i russi hanno cominciato a bombardare le cisterne dell’Isis non si fa che parlare del business petrolifero di Daesh: sicuri che ve la stiano raccontando giusta? Da mesi qualcuno, in grande stile, compra infatti il petrolio dell’Isis e poi si dispera per gli attentati che il suo denaro ha finanziato. Chi? Di certo abbiamo una cosa sola. L’agenzia Bloomberg ha citato un funzionario del Pentagono sotto anonimato, il quale ha reso noto che «per più di un anno abbiamo evitato di colpire le cisterne che trasportavano quel petrolio per evitare vittime civili. Nessuno di quelle persone è dell’Isis, non ci sembra giusto farle esplodere. In tal modo abbiamo osservato il petrolio dell’Isis affluire in tutto il mondo». Tesi confermata a Bloomberg da Michael Knights, esperto di Iraq allo Washington Institute for Near East Policy.

Però, non male. Ora, al netto di tutto questo, vi invito a guardare questo grafico fondamentale: non vi pare che politica e media si stia scordando di porre e porsi la domanda più importante, ovvero chi sono gli intermediari su cui l’Isis ha contato e può contare per il suo lucroso traffico? Chi sono i cosiddetti “middlemen”? Qualche grande azienda di commodity trading occidentale, magari, così poco delicata da comprare milioni di barili di petrolio da Daesh e poi rivenderle a controparti interessate ma che non vogliono dare nell’occhio? E se così fosse, nessuna agenzia di intelligence occidentale lo sa o ha voluto scoprirlo, visto che il traffico di petrolio rubato è noto da anni? Sarà per questo che la Turchia ha abbattuto il jet russo, per tutelare il suo lucroso business e garantirsi la scudo della Nato per proseguire nel business?

Forse, prima di gridare “siamo in guerra” e sostenere che “aveva ragione la Fallaci”, sarebbe meglio dare una risposta a queste domande. Anche se le riposte potrebbero risultare sgradevoli a molti.