Ora la situazione sta facendosi davvero pericolosa. La bolla equity cinese lancia grida che anche un sordo sentirebbe – non calcolate la cosiddetta grande stampa, in quel caso vale il proverbio relativo al chi non vuol sentire – e ormai il livello di liquidità e l’esposizione alla leva sono alle soglie della perdita di controllo, tanto che Bnp Paribas definisce la situazione una «isteria domestica auto-alimentante» nel suo ultimo report sul mercato azionario del Dragone, tratteggiando sviluppi poco confortanti. «Gli acquisti sul margine ormai pesano per il 20% dell’affluenza quotidiana sugli indici e il loro crescere a livello senza precedenti è il chiaro segnale dell’isteria auto-alimentante di cui parliamo. Quanto ci attende fa parte di diritto della categoria dello “sconosciuto assoluto”, visto che per definizione le bolle speculative, essendo sconnesse dalla realtà dei fondamentali, tendono a rinfozarsi nel breve termine e quindi a durare più a lungo di quanto ci si aspetti. Ma più durano, più sarà grossa l’eventuale esplosione», conclude lo studio.

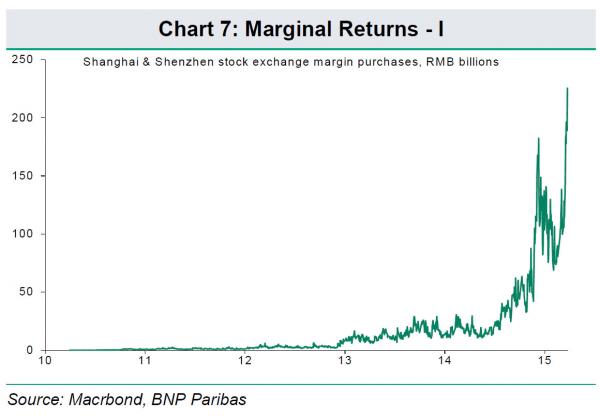

E che la bolla stia prendendo vigore e forza lo dimostra il fatto che nella sola ultima settimana di marzo sono stati creati in Cina circa 1,7 milioni di nuovi conti titoli, il 50% in più rispetto alla settimana precedente, la quale a sua volta aveva conosciuto un +58% rispetto ai sette giorni precedenti. Pensate che soltanto la settimana scorsa, una nuova base di investimento pari agli abitanti di Los Angeles, la maggior parte dei quali con istruzione elementare, come vi ho dimostrato, è entrata nel mercato azionario cinese, il quale è raddoppiato nell’arco di 8 mesi grazie all’aumento del margin debt, il quale ormai può essere calcolato come una percentuale del Pil nazionale a fronte di una volatilità che è già al massimo da 5 anni. Come dire, la ricetta per il successo, come ci mostra il grafico a fondo pagina. E attenzione, perché la bolla nella bolla è rappresentata dal settore tecnologico, già oggi sopravalutato per un livello senza precedenti di 220 volte rispetto gli utili e destinato a trasformare il tonfo del Nasdaq per la crisi dot.com in una passeggiata nel parco.

Stiamo parlando di un’industria che sta guidando i guadagni di un mercato azionario da 6,9 triliardi di dollari, spedendo le valutazioni a livelli nemmeno comparabili come quelle dei competitor di altre piazze: basti pensare che quando il Nasdaq Composite Index toccò il picco nel marzo 2000, la ratio di utile per azione delle aziende tecnologiche quotate era a 156, in Cina già oggi siamo a 220. Com’è stato possibile tutto questo, in un Paese formalmente comunista? Semplice, proprio il partito unico al governo ha permesso e promosso la corsa verso le equities, soprattutto tecnologiche, perché sta puntando sull’industria tech per indebolire il grado di dipendenza dell’economia da manifattura pesante e settore immobiliare. Inoltre, quasi in un déjà vu di fine anni Novanta, i titoli cinesi stanno beneficiando di bassi tassi di interesse, un boom di collocamenti e un afflusso senza precedenti di capitali da parte di nuovi investitori.

Certo, il settore tech rappresenta una piccola porzione del mercato equity cinese rispetto al valore che aveva negli Usa quindici anni fa, quindi il potenziale contagio da una sell-off sarebbe limitato, ma occorre ricordare che proprio l’afflusso di massa di investitori retail potrebbe portare con sé perdite e un immediato effetto di panico che potrebbe porre fine, in maniera molto brutale, al rally dello Shanghai Composite verso i massimi da sette anni.

Per Vincent Chan, capo ricercatore per la Cina di Credit Suisse a Hong Kong, «i titoli tecnologici cinesi ricordano molto la bolla dot.com Usa e dato che quando quella bolla esplose nel 2000 il calo delle valutazioni fu tra il 50 e il 70% del valore, queste small-caps cinesi potrebbe dover affrontare grosse correzioni una volta che la bolla defletterà». E ancora, tra le aziende tecnologiche globali con un valore di mercato almeno di 1 miliardo di dollari, le prime 50 quest’anno sono tutte cinesi, tanto che il settore ha la valutazione più alta tra i dieci gruppi industriali nelle Borse continentali dopo il CSI 300. L’indice tech è salito del 69% solo nel 2015, stando alla chiusura di mercato di martedì scorso, tre volte più veloce del misuratore generale. Di più, le aziende tecnologiche hanno postato i guadagni maggiori fra tutti i collocamenti azionari cinesi lo scorso anno, aiutate dal ceiling regolatorio statale per le valutazioni sulla vendita di nuovi titoli: la Beijing Tianli Mobile Service Integration è il top performer tra le 147 Ipo tenute nel 2014, essendo cresciuta del 1871% rispetto al prezzo di collocamento, con gli utili che tradano a 379 volte.

Oggi come oggi, la media di ratio utile per azione delle aziende tech cinesi è superiore del 41% rispetto a quelle delle compagnie Usa del settore nel 2000, mentre la valutazione media è doppia e la capitalizzazione di mercato media ponderata è maggiore del 12%, stando a dati di Bloomberg. Per Teng Gingsheng, professore associato alla Cheung Kong Graduate School of Business di Pechino, quello a cui stiamo assistendo è «una bolla in formazione, le valutazioni sono costose a livelli estremi».

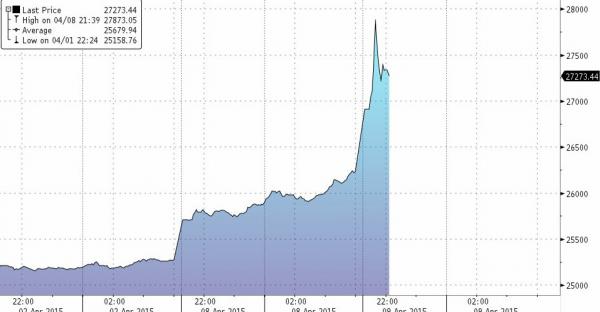

Bene, il primo grafico a fondo pagina ci offre una prospettiva di come potrebbero finire le cose. Ma c’è forse di peggio, perché la bolla dello Shanghai Composite ora si sta espandendo anche su Hong Kong, il cui indice l’altra notte è salito brevemente di quasi il 7% grazie a un rally innescato da volumi paurosi, qualcosa come 32 miliardi di dollari, tre volte il volume medio quotidiano dello scorso anno e circa il 20% in più del precedente record sui volumi registrato nell’ottobre del 2007, al picco pre-crisi dell’ultima bolla finanziaria. Il secondo grafico ci mostra plasticamente la situazione: tranquilli, ci vedete bene, si tratta di un movimento rialzista del 10% nei soli ultimi due giorni di contrattazioni! Capito quanto sono attivi i nostri studenti elementari cinesi tramutatisi tutti i traders!

Vediamo qualche dato anche in questo caso: l’indice della forza relativa a 14 giorni dell’Hang Seng è a quota 87,2, il più alto dall’ottobre 1993 (sotto 70 per molti traders si tratta del segnale di una correzione in arrivo), la partecipazione al mercato è più alta del 400% rispetto alla media a 30 giorni, la volatilità dell’indice è salita al 56%, in pista per il maggior incremento di sempre e quasi pronta a sfondare il record del giugno 2012, con un salto a due giorni del 138%.

Non vi basta per avere la pelle d’oca? Bene, andiamo avanti: l’Hang Seng Enterprise Rsi (Relative Strenght Index, l’indice della forza relativa) è salito a 85,2, mentre lo Shanghai Composite è a 84, 31 dei 40 membri dell’Hang Sang hanno Rsi superiore a 70 da inizio anno, il massimo da ottobre 2007 e sempre a quel mese e anno va riferito l’attuale record di 20 titoli cinesi sull’Hang Seng al massimo da 52 settimane da inizio anno. Insomma, in parole povere, una bolla azionaria di proporzioni epiche.

Ora, una situazione simile può avere solo due epiloghi: o continua una crescita parabolica oppure l’Hang Seng si schianta. E visto che il mercato cinese è ora legato a quello di Hong Kong, se questo crolla il primo scossone lo invierà a Pechino, ma – vista l’immediata fungibilità della liquidità delle Banche centrali – ogni tonfo cinese potrebbe essere il catalizzatore che farà esplodere la bolla senza precedenti della manovre di stimolo a livello globale, una bolla che sta in reflazione su una linea retta virtuale dal 2008 ormai. Ma tranquilli, non succederà, i banchieri centrali hanno la situazione in pugno e il futuro è roseo.

Oddio, stando all’ultimo dato della produzione industriale tedesca non sembrerebbe proprio, visto che come ci mostra il primo grafico a fondo pagina è sceso a febbraio dello 0,3% contro attese di un aumento dello 0,6%, ma, ancora peggio, il dato di gennaio – il mese in cui “tutto era risolto” grazie all’aspettativa del Qe e alla fiducia di consumatori e imprenditori – è stato rivisto al ribasso da +0,9% a 0,0%! Insomma, il calo di febbraio è il peggiore per la produzione industriale tedesca dallo scorso agosto ma tutto va bene, tutto è nelle sapienti mani di Mario Draghi e dei suoi acquisti onnivori. O forse no. Perché come vi ho già fatto notare, il programma di acquisto dell’Eurotower sta spingendo, come effetto collaterale, gli investitori verso il credito corporate, visto che i rendimenti dei bond governativi stanno schiantandosi sempre di più verso il territorio negativo a causa proprio della domanda perpetua della Bce. Il problema è che il combinato di offerta in perenne contrazione da parte dei dealers e forte domanda da parte degli investitori ha il potenziale di creare non pochi problemi se gli attori spinti verso il settore corporate decidessero di abbandonare il trading, visto che – per usare un eufemismo – in questi giorni il mercato secondario non è esattamente liquido.

Ci sono poi un’altra serie di variabili all’opera, prima delle quali il falso mito in base al quale il deleverage e gli sforzi di ricapitalizzazione compiuti negli scorsi anni dalle banche hanno reso molto improbabile un’ondata di default corporate: balle, le banche sono ancora cariche di derivati, esposte alla leva e soprattutto ammorbate da sofferenze e incagli che, non a caso, stanno cercando disperatamente di vendere anche al 40% di valore facciale (mutui immobiliari in testa). Secondo, paradossalmente la dinamo per una fuga di massa dal mercato a reddito fisso verso equities in forte apprezzamento potrebbe essere innescata proprio dal successo del Qe, ovvero dall’avvio di una crescita sostenibile e di prospettive inflazionistiche in rialzo. Per ora i flussi di capitali verso corporate bond funds europei sono in aumento, sia per gennaio che per febbraio, seguendo di fatto la stessa dinamica delle equities, le quali però si sono apprezzate di più rendendo quindi le ricerca di rendimento ancora più disperata nel tentativo di bilanciare i portafogli di investimento. Alcune banche d’affari, però, hanno già alzato le loro stime di crescita sull’Europa, sia per la spinta del Qe che per il basso prezzo del petrolio e la svalutazione dell’euro: l’outlook medio di crescita per il 2015 è salito e ora viaggia all’1,6% dal precedente 1,2%.

Insomma, siamo a un crocevia, con alcune poco gradevoli sotto-variabili in stand-by, come ad esempio il caso Grecia (ieri ha pagato la prima scadenza del debito verso il Fmi, ma ha già minacciato di non onorare quelle di maggio e, sopratutto, di istituire una Commissione parlamentare per il ripudio del cosiddetto “debito odioso”, ovvero quello che andrebbe a detrimento del bene dei cittadini greci e che si potrebbe quindi non onorare senza fare default), l’Ucraina, la tensione in Medio Oriente con il suo fallout sul pezzo del greggio e le riforme strutturali nei mercati più sensibili dell’eurozona, Italia e Spagna in testa. Insomma, navighiamo a vista in un mare di incognite, arrivando al paradosso di dover tifare per un rallentamento delle dinamiche migliorative di dati macro e inflazione per evitare che quel combinato faccia esplodere la bolla del debito corporate, resa ancora più potenzialmente grave dalla mancanza di liquidità.

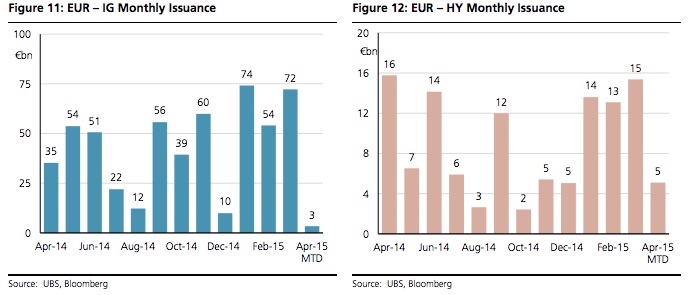

Per farvi un’idea di quanto sto dicendo, gli ultimi due grafici ci mostrano le emissioni di debito europeo investment grade e ad alto rendimento negli ultimi mesi. Vi sentite tranquilli e garantiti dal bazooka della Bce? Meglio per voi, godetevi il weekend. Ma attenzione a tenere un occhio sul mercato cinese e sugli spread del debito corporate, più che su quello totalmente manipolato dei Btp.