Oramai occorre chiamare le cose con il proprio nome: siamo di fronte a una congiura del silenzio rispetto i reali dati dell’economia Usa. Non si può dire altro, perché alla silente negazione del netto rallentamento patito dalla crescita Usa nel quarto trimestre del 2014, dopo la bufala del +5% del Pil nel terzo, ora stanno seguendo settimane e settimane di rimozione dell’ulteriore aggravamento della situazione nei primi tre mesi di quest’anno. Il dato Adp di mercoledì, che ha visto meno di 200mila nuovi posti di lavoro aggiunti nel settore privato contro un’attesa media di 225mila, è stato solo l’ultimo di una serie infinita di indicatori macro che parlano chiaramente la lingua della recessione, basti pensare al calo per il quinto mese consecutivo del sentiment del settore manifatturiero confermato dall’Institute for Supply Management e il dato sulle spese per costruzioni di febbraio, non catastrofico soltanto per la netta revisione al ribasso operata a gennaio.

Certo, molti osservatori fanno notare che in questa teoria ci sono dei caveat, come la perdita di credibilità negli anni del report Adp o il fatto che l’indice Ism è ancora leggermente in territorio positivo, oppure ancora il cattivo tempo che ha flagellato gli Usa, gli scioperi nei porti o il dollaro forte che colpisce l’export. Tutto vero, peccato che a fronte di questi pochi caveat ci siamo almeno una trentina di dati macro che parlano una lingua univoca e scomodano una lettera che fa paura, la “r” di recessione, termine tutt’ora assente dai report di Wall Street, se non con riferimento a quella post-Lehman.

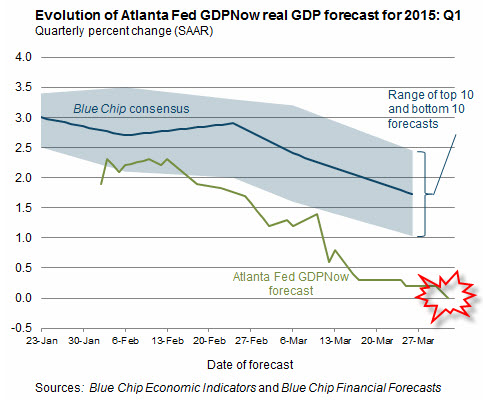

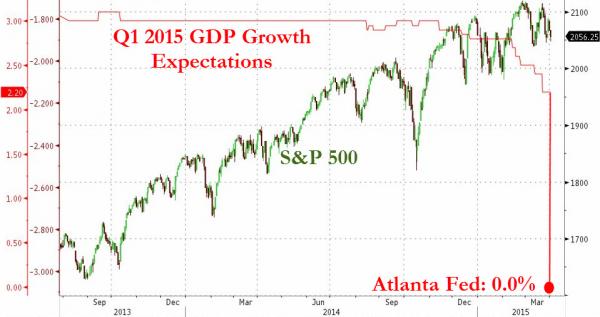

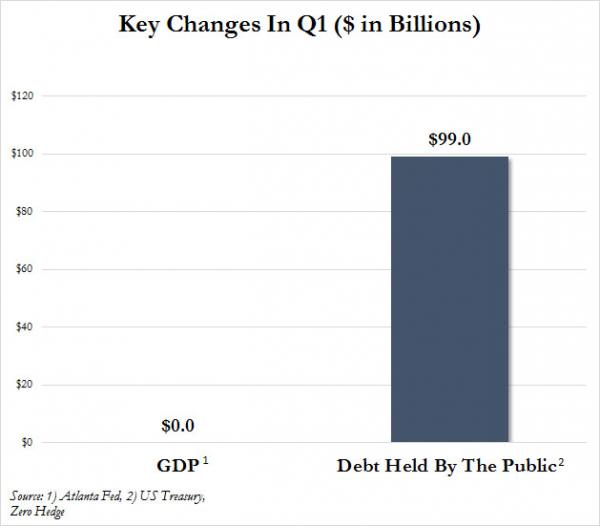

Bene, cominciano a smentire questa patetica narrativa dell’America in ripresa con il dato dei dati: ci sono voluti solo due giorni e come dimostra il primo grafico a fondo pagina, l’indicatore GDPNow della Fed di Atlanta per il Pil in tempo reale ci mostra una crescita dell’economia statunitense nel primo trimestre di quest’anno a 0,0% il 1 di aprile, dal 2,3% del 13 di febbraio! A schiantare l’indice in recessione tecnica, l’ultimo dato reso noto mercoledì dallo U.S Census Bureau, il quale mostrava un aumento degli investimenti immobiliari residenziali, passati dal -1,1% all’1,8%, a fronte però di un crollo di quelli non residenziali passati da -19,3% a -22,5% (e sapete che questo dato è strettamente correlato alle infrastrutture del settore energetico, dai pozzi agli uffici) e di quelli dei governi locali, passati da +0,3% a -0,8%, come ci dimostra il secondo grafico. Insomma, a casa mia sia chiama recessione. Ma si sa, ci sono buone ragioni per pensare che l’economia Usa possa rimbalzare nel secondo trimestre e per il resto dell’anno, come d’altronde hanno dimostrato le altre cinque recessioni vissute e che hanno visto segnali di ripresa una volta che il sentiment dei consumatori è cominciato a risalire come sta avvenendo oggi grazie all’occupazione che appare più solida nelle dinamiche (solo grazie ai magheggi stile Fausto Tonna del Bls) e al calo della bolletta energetica (che ha però l’effetto collaterale proprio del crollo dell’occupazione nel comparto e non spinge al rialzo i consumi).

Anche il mercato immobiliare sembra mandare segnali di ripresa, peccato che lo faccia prima di quella che è storicamente la stagione degli acquisti di case negli Usa, ovvero la primavera. Ma, permettetemi, c’è anche la possibilità che quel rimbalzo dell’economia non si concretizzi, soprattutto a causa della crisi reale che solo ora sta cominciando a mordere sul serio uno dei settori chiave, ovvero l’energia. Inoltre, storicamente, una ripresa tiepida come quella che ci stanno spacciando, è difficile che possa durare a lungo. Insomma, al netto dell’ottimismo, i dati parlano di recessione, che sia essa “grande” o “piccola” poco importa, la cosa grave è la sua ontologica negazione non solo da parte di Wall Street, ma anche di politici e commentatori: non sarebbe il caso di aprire almeno una discussione al riguardo? Pare di no.

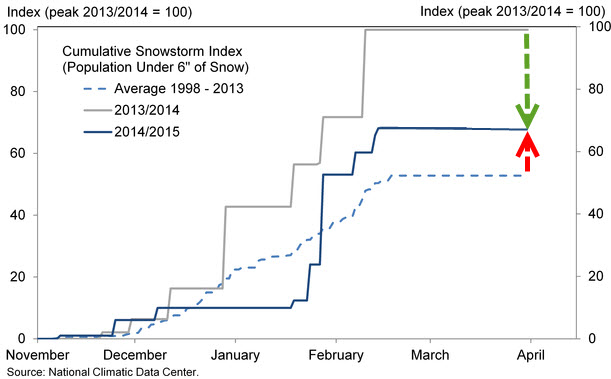

Forse perché quasi tutti caveat posti a difesa della narrativa ottimistica sono ridicoli e confutabili in pochi istanti: guardate il terzo grafico, al netto delle immagini di New York coperta di neve fino a pochi giorni fa e alle giustificazioni di Fed e banche d’affari per le cattive performance dell’economia legate alle cattive condizioni atmosferiche, proprio Goldman Sachs ci dimostra che quest’anno, nonostante la quantità di neve caduta sugli Usa sia stata superiore alla media degli ultimi 27 anni, è stata comunque inferiore del 30% rispetto a quella scesa lo scorso anno!

Insomma, nonostante i keynesiani amino – come certi anziani al bar quando parlano con gli amici – prendersela con il tempo infame, questa scusa non regge: se l’economia va male è a causa del crollo del prezzo del petrolio, del commercio mondiale e dei peggiori dati macro che gli Usa abbiano espresso dal crollo di Lehman Brothers a oggi. In compenso, in questi tre primi mesi dell’anno qualcosa è cresciuto negli Usa, come ci dimostra il primo grafico a fondo pagina: a fronte di un Pil a zero come dimostrato dall’indicatore GDPNow della Fed di Atlanta, infatti, gli Stati Uniti al 31 marzo hanno creato ben 100 nuovi miliardi di dollari di debito pubblico. Non male, davvero un applauso tonante per Obama.

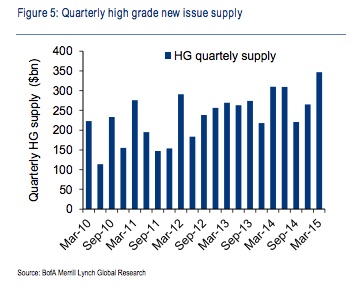

E che qualcosa non funzioni ce lo dimostra un altro dato, ovvero il fatto che nel primo trimestre di quest’anno le emissioni di debito corporate Usa è a livelli record, come ci dimostrano questi il secondo e il terzo grafico, sintomo che il giochino degli specchi che vi ho spiegato nell’articolo di mercoledì è entrato in modalità all-in per paura che un eventuale rialzo dei tassi da parte della Fed renda l’attuale stato di recessione tecnica un qualcosa di molto, molto peggiore. Insomma, con i titoli azionari sempre più alti nel prezzo grazie ai buybacks delle grandi corporations, gli investitori hanno cambiato asset allocation, spingendosi sì verso la Borsa ma anche mantenendo inalterati – anzi, in aumento – i flussi verso i fondi obbligazionari, visto che le quotazioni delle equities così alte mandano in underweight il loro portafoglio di bonds e rischiano di rendere troppo estremo lo squilibrio.

Insomma, le aziende lo sanno e temono che la festa stia per finire, quindi non solo il primo trimestre ha sancito un record per le emissioni, ma il solo mese di marzo, con 143 miliardi di dollari di controvalore, ha pareggiato il risultato raggiunto nel maggio 2008, pessimo precedente. Il totale per i primi tre mesi dell’anno ha visto emissioni per 348 miliardi di dollari, su dal record precedente di 310 miliardi stabilito nel primo trimestre dello scorso anno, con un volume giornaliero di 15,6 miliardi contro i 14,3 miliardi dello stesso periodo del 2014.

A sostenere le emissioni record, ovviamente, i tassi bassi che hanno incoraggiato offerte ottimistiche sul lato dell’offerta e supportato la domanda degli investitori attraverso la diminuzione delle preoccupazioni del rischio sui tassi e il calendario M&A (fusioni e acquisizioni) particolarmente affollato: questo trend reggerà ancora in aprile? Oppure le tensioni sui dati macro e sulla Fed potrebbero raffreddare domanda e offerta dopo il “last hurrah” del primo trimestre?

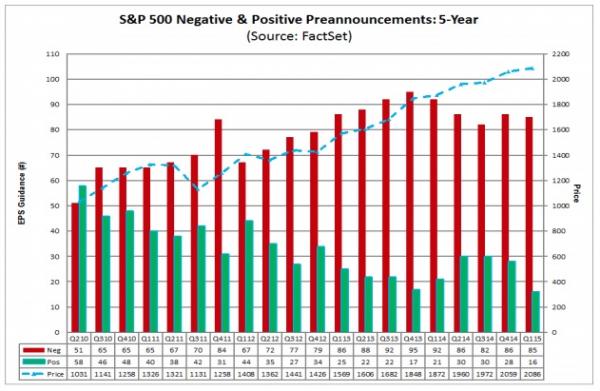

Difficile dirlo, certo che con i produttori di shale oil e gas – tra i più attivi nelle emissioni high-yield – sempre più indebitati e incapaci di pagare anche i primi interessi sulla carta emessa e con il rischio di aumento dei tassi che potrebbe essere comunque anticipato da un aumento pavloviano degli spreads, appare difficile che questa dinamica possa proseguire all’infinito, esattamente come quella del continuo apprezzamento del prezzo dei titoli azionari grazie al leverage sugli stati patrimoniali delle aziende. Anche perché, come ci mostra il quarto grafico, la situazione sta diventando addirittura ridicola, se non fosse terribilmente pericolosa.

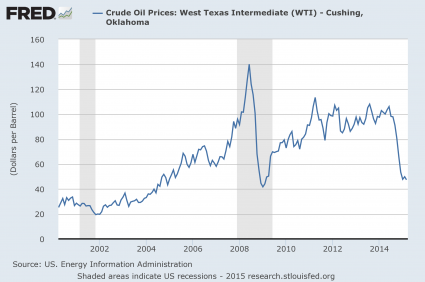

Stando al dato della FactSet, per il primo trimestre di quest’anno soltanto 16 aziende quotate sull’indice S&P’s 500 hanno presentato un guidance di ratio utile per azione positiva, contro 85 che l’hanno presentata negativa! Pensate che questo abbia scoraggiato gli investitori? No, perché la “fabbrica delle bolle” è capace di qualsiasi cosa grazie alla distorsione dei mercati consentita dalla Fed e infatti i titoli delle aziende con guidance negativa hanno visto un incremento medio dell’1,7%, il più alto aumento dal secondo trimestre del 2009! Ma andiamo avanti, perché a differenza dei soloni stile La Repubblica o Il Corriere della Sera, io le mie analisi le sostanzio che cifre, dati e grafici, non con l’ideologia e le percentuali dopate dei Dipartimenti federali. Come può l’America crescere a fronte di un prezzo del petrolio che ha patito questa dinamica, come ci mostra il quinto grafico?

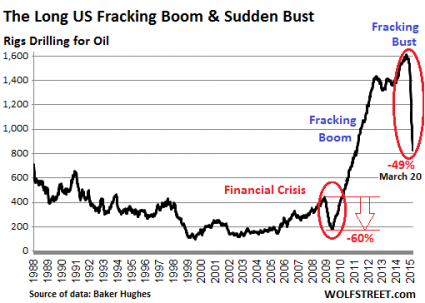

Solo due volte nella storia il prezzo dell’oro nero era sceso di più di 50 dollari al barile in un arco temporale di sei mesi, la prima fu precedente alla crisi finanziaria del 2008, la seconda è quella attuale. E cos’ha portato con sé questa situazione quasi senza precedenti? Ce lo mostra il grafico a fondo pagina, il quale ci dimostra come quasi metà dei pozzi petroliferi Usa legati allo shale hanno chiuso i battenti!

È proprio Wolf Richter, autore del grafico, ha commentarlo: «Nell’ultima settimana, i produttori hanno chiuso altri 41 impianti petroliferi, stando a dati della Baker Hughes. A oggi sono attivi solo 825 rigs, un calo del 48,7% rispetto al mese di ottobre scorso. Nelle ultime 23 settimane, i rigs chiusi sono stati 782, il numero maggiore nella storia, soprattutto per la velocità e l’effetto domino». E gli Stati a maggiore vocazione energetica, come il Texas, stanno già piangendo, visto che l’ultimo outlook legato al comparto manifatturiero parla per il mese di marzo di un -17,4 contro il -11,2 di febbraio, sintomo che le condizioni del business nello Stato stanno deteriorando e in fretta. E attenzione, perché la situazione è destinata a peggiorare parecchio e nel breve periodo, visto che stando a un report pubblicato ieri da Bloomberg, «banche e finanziarie stanno preparandosi a tagliare le linee di credito verso un gruppo di aziende dello shale oil con rating “junk” per almeno il 30% nei prossimi giorni», di fatto assestando un altro colpo terribile verso compagnie che stanno lottando con le unghie e con i denti per sopravvivere al crollo del prezzo del greggio.

La prima di queste è la Sabine Oil&Gas, la quale ha già reso noto agli investitori che sta per affrontare una crisi di liquidità dovuta proprio alla riduzione delle linee di credito, avvisando rispetto ai «dubbi sostanziali che albergano rispetto alla possibilità stessa di poter continuare a operare». E stando a una fonte anonima citata da Bloomberg, sarebbero già almeno dieci le aziende nelle stesse condizioni della Sabine, le quali però prima di rendere pubblica la notizia vogliono avvertire in anticipo gli investitori.

Perché proprio ora? Perché aprile è storicamente un mese cruciale per il comparto, visto che è quando i creditori devono ricalcolare il valore delle proprietà che le aziende energetiche hanno postato come collaterale per il prestito ottenuto: con questi assets in continuo calo di valore per la crisi, le banche si cautelano e tagliano preventivamente le linee di credito concesse, di fatto contraendo ancora di più la capacità produttiva di quelle aziende in un momento già delicato e con la scadenza di maggio che incombe, ovvero il mese che in base ai dati di produzione attuale vedrà esaurito la spazio di stoccaggio negli Usa e costringerà le aziende a mettere sul mercato, praticamente a qualsiasi prezzo, il greggio pompato da quel momento in poi, spingendo ulteriormente al ribasso le valutazioni.

«Se non possono estrarre non possono fare soldi, è una spirale al ribasso», ha sentenziato Kristen Campana, del gruppo Bracewell&Giuliani di New York, specializzato in ristrutturazioni aziendali. Ma a piangere non rischiano solo di essere le aziende petrolifere e del gas, oltre ai loro un po’ incauti investitori high-yield ma anche Wall Street stessa, visto che la quasi totalità delle banche d’affari negli ultimi anni ha fatto enormi quantità di denaro impacchettando prestiti, obbligazioni e quant’altro legato al comparto energetico e vendendoli agli investitori stessi: non fatevi ingannare dalla narrativa, siamo esattamente nella stessa fase che anticipò la crisi dei mutui subprime, il business dello shale è l’immobiliare 2.0.

Milioni di persone e istituzioni finanziarie detengono carta legata al comparto per un controvalore di miliardi di dollari, ma più la crisi del settore si intensifica, come abbiamo appena visto e più quelle obbligazioni si trasformeranno in carta da parati senza alcun valore o al massimo spendibile a 40 centesimi sul dollaro, se si è fortunati. Stando a dati Dealogic, soltanto di commissioni le banche hanno ottenuto qualcosa come 31 miliardi di dollari dall’industria di shale oil e gas e dagli investitori negli ultimi cinque anni gestendo le varie Opa, gli spin-off e le transazioni su leveraged loans, la vendita di bond e junk-bond e le fusioni e acquisizioni. Parliamo di qualcosa come 6 miliardi di dollari all’anno solo in commissioni e negli ultimi quattro anni le banche hanno fatto più di 4 miliardi di dollari solo su levegaged loans, visto che i prestiti verso aziende con rating junk e super-indebitate solo saliti da 40 miliardi del 2009 ai 210 miliardi dello scorso anno! Certo, Wall Street piangerà, ma solo perché un business molto fruttuoso sta per finire, comunque restano i bei soldoni fatti negli anni e la certezza che a pagare il prezzo saranno i mutual funds che si sono comprati quella carta, visto che qualsiasi cosa accada quell’immondizia è stata re-impacchetta in Collateralized Loan Obligations con alto rating e vendute al parco buoi festante.

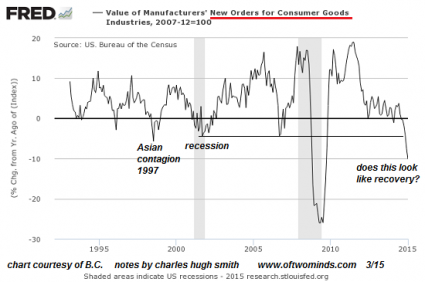

Ancora non vi basta? Ecco l’ultimo grafico a dimostrazione della mia tesi, ovvero che l’America è già oggi in recessione e rischia di sprofondarci ancora di più entro il terzo trimestre di quest’anno: con un dato dei nuovi ordinativi per beni di consumo simile, in calo al peggior livello dall’ultimo recessione, pensate che si possa parlare di ripresa senza meritarsi una sonora risata in faccia? Di più, è di ieri il dato il base al quale – nonostante il dollaro forte – il bilancio commerciale Usa si è schiantato: com’è possibile? Semplice, a gennaio le importazioni (con il delta interamente legato ai beni e non ai servizi) sono scese da 232 a 222 miliardi di dollari, un calo di 10 miliardi o il 4,4% che rappresenta la diminuzione peggiore dell’import Usa dal picco della crisi finanziaria seguita al crollo Lehman.

Certo, questo numero sgradevole potrebbe far bene al Pil del primo trimestre, ma sorge una domanda spontanea, a livello economico globale: se il dato dell’import sia Usa che cinese cala, l’Europa a chi sta esportando il suo surplus di beni e servizi? Non fatevi trovare impreparati, la nuova grande ondata di crisi è alle porte. Restate vicini alla porta d’emergenza. A proposito, nessun collega della grande stampa o dei grandi network televisivi ha voglia di confutare la mia tesi?