Dunque, dopo lo sconcertante – solo per chi finora aveva nascosto la testa sotto la sabbia dell’ipocrisia – dato del Pil Usa del primo trimestre, i mercati attendevano con ansia le dichiarazioni della Fed al termine della due giorni di riunione del Comitato monetario (Fomc). Detto fatto, ennesimo mix di segnali contraddittori. Come a marzo, la Fed ha spiegato che potrebbe effettuare una stretta monetaria e quindi cominciare a rialzare i tassi d’interesse (oggi tra 0% e 0,25%) dopo una lunga parentesi di nove anni, se i suoi governatori saranno ragionevolmente fiduciosi che l’inflazione ritorni verso il target del 2% e che il mercato del lavoro continui a migliorare. Unica novità, strettamente correlata al dato del Pil, la presa d’atto del rallentamento dell’economia nel corso dell’inverno, «in parte dovuto a cause transitorie».

Equilibrismo perfetto: prendo atto della frenata, quindi non alzo i tassi, ma lego quest’ultima a causa transitorie, quindi potrei tirare dritto e alzare già a settembre. Certe riunioni massoniche sono più limpide per contenuti e forma. Vediamo dunque di fare il punto: quali sono queste cause transitorie? Il prezzo del petrolio sempre troppo basso, il dollaro forte che frena l’export e l’inverno troppo freddo.

Al netto della questione legata al dollaro, totalmente inquadrabile nella guerra valutaria in atto e nei contemporanei programmi di stimolo di BoJ e Bce che hanno portato al deprezzamento di yen ed euro nel cross con la divisa statunitense (un bel Qe4 e tutto è risolto, almeno fino al botto finale), vediamo le altre due variabili. Partiamo dalla prima e dal grafico a fondo pagina, il quale ci mostra come dopo sei mesi di autoconvinzione da parte degli investitori rispetto al fatto che il prezzo basso del petrolio fosse qualcosa di buono per l’America e per i suoi consumi, quasi un involontario “taglio delle tasse” per i contribuenti-acquirenti, la realtà ha bussato alla porta e non lo ha fatto com molto garbo. Ed ecco il risultato: i consumatori Usa non stanno affatto spendendo molto di quel denaro risparmiato dalla bolletta energetica e nella fattispecie alla pompa di benzina.

Fino allo scorso anno, le aziende del ramo retail quotate beneficiarono invece dell’afflusso di fondi giunti dai consumi, mentre ora quegli stessi titoli attraverso le loro underperformance ci dicono che la relazione è invertita. Insomma, dopo l’emorragia di posti di lavoro, i rischi di default sul debito high-yield emesso dai produttori di shale oil, i tagli del CapEx da parte delle major del settore, anche il driver dei consumi che si pensava potesse essere innescato dal basso costo dell’energia si è rivelato un’arma spuntata. In parole povere, il petrolio così basso è un problema per gli Usa: lo si risolve alzando i tassi?

No e lo sapete bene, occorre altro: o una bella guerra (anche una crisi in Medio Oriente fatta bene potrebbe bastare) o un qualcosa che comunque metta in allarme rispetto alla domanda, un qualcosa di farsesco in un mondo che annega nel petrolio disponibile, ma tant’è. A meno che questa mossa non sia stata strategica. Ovvero, si fa crollare il prezzo del petrolio continuando però a produrre come pazzi, come si sta facendo in America, per ottenere un triplice risultato: accumulare scorte a prezzo basso anche dall’import di qualità (Opec), ammazzare la concorrenza una volta che la domanda e il prezzo risalgano potendo operare sui margini minori e tenersi un alibi meraviglioso per giustificare un eventuale quarto – ancorché blando – ciclo di Qe.

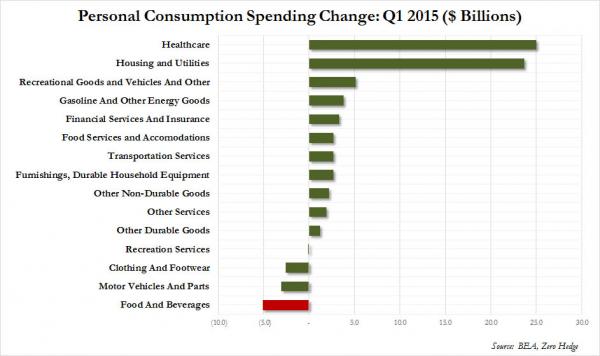

Veniamo ora all’inverno come causa di rallentamento dell’economia. Vi ho già dimostrato come quello del 2013 fu più freddo dello scorso, quindi già questo basterebbe a sbugiardare le scuse della Fed (e di tutti i quotidiani e telegiornali italiani che ieri l’hanno rilanciata stile cane di Pavlov), ma c’è di più e ce lo dice il primo grafico a fondo pagina, strettamente correlato al dato del Pil di mercoledì visto che ne offre le voci scorporate. Come negli ultimi mesi – e state certi che la cosa durerà ancora per molto – la prima voce di spesa rispetto ai servizi è la sanità, ovvero le spese obbligatorie legate al programma Obamacare che già hanno salvato con le loro revisioni il Pil del quarto trimestre 2014. Ma qual è la seconda? La spesa per “utility”, ovvero luce ma soprattutto riscaldamento delle abitazioni e degli uffici, quindi l’inverno rigido paradossalmente ha aiutato la crescita del Pil Usa attraverso l’aumento dei consumi da parte di tanti americani che per la neve e il gelo sono rimasti rintanati in casa, sul divano con le babbucce.

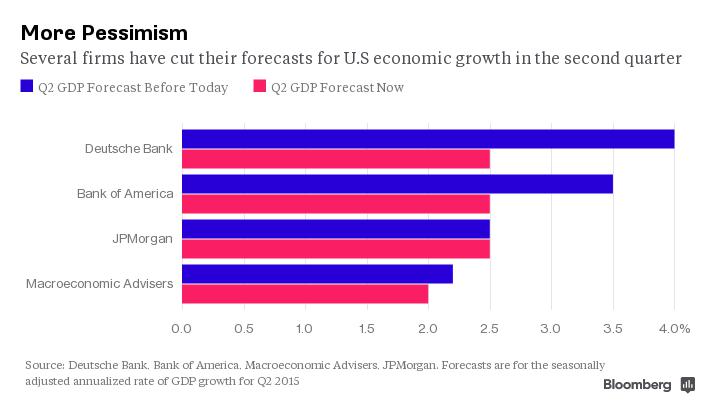

Insomma, le bugie hanno le gambe corte. La realtà, invece, è che in contemporanea con la pubblicazione del dato del Pil, sempre più soggetti hanno immediatamente rivisto al ribasso anche le stime per il secondo trimestre, come ci mostra il secondo grafico. Macroeconomic Advisers ha portato le proiezioni dal 2,2% al 2%, quando solo il 7 aprile pronosticava un “cinese” 2,8%. E proprio a causa dell’enorme dato delle scorte di magazzino di cui vi parlavo ieri, anche Deutsche Bank ha abbassato le stime, parlando ora di un secondo trimestre al 2,5% dal 4% iniziale, mentre Bank of America ha operato un downgrade dal 3,5% al 2,5% e JP Morgan ha lasciato invariato il dato al 2,5%, ma avendolo già tagliato dal 3% a marzo. Ma anche la Fed ora sarà costretta a rivedere un po’ le sue stime, visto che le proiezioni diffuse dopo il meeting di marzo parlavano di un’espansione dell’economia Usa quest’anno fra il 2,1% e il 3,1%, mentre la tendenza centrale (ovvero quella che esclude le prime tre e le ultime tre delle 17 proiezioni) parlava di un Pil tra il 2,3% e il 2,7% annualizzato.

Per Michael Hanson, economista senior alla Bank of America, «nel meeting di giugno, quando dovranno aggiornare le previsioni, servirà un riassesto delle stime rispetto a quanto queste siano in linea con gli obiettivi di mandato. Penso che sarà molto probabile una revisione al ribasso delle previsioni sia del Pil che del tasso di inflazione e, stando agli standard della Yellen, questo significherebbe che non alzeranno i tassi molto presto». Ma attenzione, perché da ieri pomeriggio nelle sale trading si parlava solo di una cosa e non erano le prospettive dell’economia Usa, bensì l’Europa e nella fattispecie il suo mercato obbligazionario sovrano.

Facciamo un passo indietro. L’altro giorno il Tesoro italiano, che martedì per la prima volta si è finanziato a sei mesi con rendimenti sotto zero, ha concluso senza problemi le aste di titoli a lunga scadenza, raccogliendo oltre 8 miliardi. Meno bene, però, è andata alla Germania, alle prese con un collocamento di titoli quinquennali che è andato tecnicamente scoperto. Per i circa 4 miliardi di euro di titoli a scadenza 2020 che Berlino puntava a raccogliere sono arrivate offerte per un ammontare inferiore, soli 3,64 miliardi.

Per i tecnici, l’inconveniente era legato in parte alla giornata affollata sul mercato primario (oltre all’Italia anche il Portogallo era impegnato in un collocamento di sindacato di titoli a 10 e 30 anni) e in parte al clima sfavorevole sui titoli di Stato dell’area-euro che hanno registrato una pesante e generalizzata ondata di vendite che ha fatto risalire i rendimenti. E non da poco, visto che tra mercoledì e ieri il debito denominato in euro ha subito una sell-off per un controvalore di 55 miliardi.

Perché? Per Richard Kelly, capo della strategia di mercato della Toronto-Dominion Bank di Londra, «il posizionamento di mercato sui bond europei ha raggiunto livelli così estremi che qualcuno ha deciso di uscire, pensando che sarà dura spingersi oltre. Forse questo è un primo segnale di trade da reflazione. Detto questo, con la Bce che continua a comprare c’è un limite e la gente si chiede quanto ancora quei bond possono cadere». Il tasso del Bund decennale, che a metà aprile aveva toccato il minimo storico allo 0,07%, mercoledì è balzato allo 0,28%, toccando lo 0,31% ieri in apertura di contrattazioni a Londra. Un movimento anomalo che non è parso avere una motivazione scatenante se non quella di un improvviso e violento storno di qualche grosso investitore che ha deciso di vendere titoli le cui valutazioni vengono definite da più parti a rischio bolla.

D’altronde, come vi ho già detto mille volte, i titoli tedeschi sono quelli che più di altri sono interessati dal fenomeno dei tassi negativi, un paradosso innescato dalla politica ultraespansiva della Bce per cui l’investitore, invece di incassare un rendimento, si trova di fatto a pagare una sorta di commissione per tenere in portafoglio un bond governativo. Guardate il primo grafico a fondo pagina, ci mostra l’andamento del rendimento del Bund a 10 anni dopo che Bill Gross di Janus Capital prima e Jeffrey Gundlach di DoubleLine Capital poi hanno fatto capire che la loro prossima mossa sarà quella di andare short proprio sul decennale teutonico.

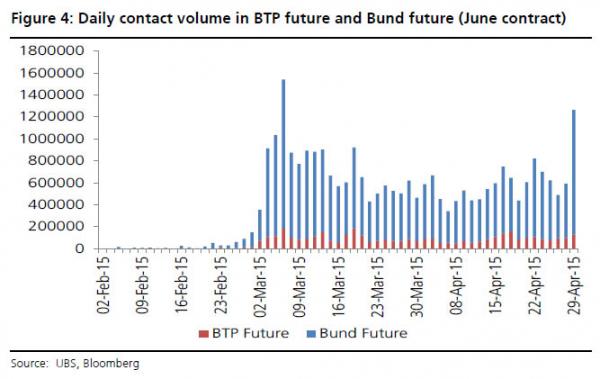

Io non mi sento affatto tranquillo per una situazione simile, anche perché come ci mostra il secondo grafico, i volumi in cui sono trattati i Bund rispetto ai Btp sono spaventosi. Tutte prese di beneficio su trades legati al Qe rivelatisi un successo? Un po’ prestino, vista la durata del Qe di Draghi: a meno che i professional non sappiano che questo è il momento di prendere la porta di uscita, onde evitare di rimanere schiacciati quando saranno in tanti a volere vendere carta e in plancia di comanda ci saranno però gli scommettitori al ribasso tipo Gross.

Per Bill Street della State Street Global Advisors di Londra, «quando il rendimento del Bund tocca certi livelli – 10 punti base – e va in sconnessione con i fondamentali, gli investitori non dovrebbero essere sorpresi da un picco della volatilità. Non penso che questo possa innescare un più sostenuto back-up nei rendimenti del Bund o del mercato obbligazionario dell’eurozona, ma bisogna essere cauti». Anche perché il picco vissuto mercoledì dal Bund in fatto di yield rappresenta il balzo maggiore da sette settimane e Christoph Rieger di Commerzbank mette in guardia dal fatto che «una cascata di piccoli eventi sta creando un vasto spruzzo, il classico sasso nello stagno, in un mercato strutturalmente sempre più assotigliato, un qualcosa che ha portato a una caduta simile al flash crash sui Treasuries Usa del 15 ottobre».

Perché? L’offerta di bond e il restringimento sui tassi, l’inflazione in risalita in Germania e la massa monetaria M3 in Europa che beneficia del Qe e non ultimo, almeno per quanto riguarda la sell-off degli scorsi due giorni, il timore che dal Fomc della Fed uscisse un comunicato più duro e più indirizzato verso un aumento dei tassi a breve. Ma soprattutto, quanto vi dicevo la scorsa settimana rispetto al rischio che la Bce non fosse più attore neutro nelle dinamiche del mercato obbligazionario, ma anzi stesse disconnettendone i meccanismi. Sempre più ampi volumi stanno entrando nel mercato futures con stop loss che sono stati fatti scattare e pochi dealers che sono disposti o in grado di posizionarsi dall’altra parte del trade, esattamente quanto successo in America lo scorso 15 ottobre.

I mercati in questa situazione devono abituarsi a scostamenti irregolari, con le banche costrette a ridurre le capacità di bilancio e gli interventi della Banca centrale che va a minare la liquidità del trading. Insomma, l’ambiente perfetto per un attacco speculativo. Che, con ogni probabilità, partirà dal Bund per l’ovvia ragione che opera su volumi più ampi degli altri, ma che non è detto si fermi lì. Attenzione, perché il Qe potrebbe essere il detonatore di un altro 1992.