Lasciate che renda merito a un grande manager e ai risultati che sta facendo ottenere all’azienda che guida: Sergio Marchionne. E sono i dati a parlare, non l’ideologia o la simpatia personale. Fiat Chrysler ha infatti annunciato di aver aumentato a maggio le sue vendite negli Usa del 4% a 202.227 veicoli: si è trattato, per il costruttore italo-americano, del miglior maggio dal 2005, visto che analisti avevano previsto 196mila unità. Le vendite di automobili di Fca sono aumentate lo scorso mese sul mercato statunitense del 27% a 50.762 unità, quelle di camion sono invece calate del 2% a 151.465 unità, mentre le vendite di Jeep sono cresciute a maggio del 13% a 79.652 unità. Si è trattato in questo modo del miglior mese nella storia del marchio dei fuoristrada. Per quanto riguarda gli altri marchi del gruppo Fca, le vendite di Ram sono aumentate del 12% e quelle di Chrysler del 32%, mentre le vendite di Fiat sono scese del 19% e quelle di Dodge del 22%.

Reid Bigland, responsabile commerciale per gli Stati Uniti, ha dichiarato: «Continua la scia di record per il marchio Jeep, che a maggio segna un primato mensile assoluto contribuendo al raggiungimento da parte del gruppo del sessantaduesimo mese consecutivo di aumenti. Nonostante un giorno di vendite in meno rispetto a maggio 2014, siamo riusciti a registrare un incremento del 4% superando le 200.000 unità vendute per la prima volta da marzo 2007».

Durante i primi cinque mesi dell’anno, Fca ha venduto negli Usa 897.108 veicoli, il 6% in più rispetto allo stesso periodo del 2014. Insomma, al netto del fatto che il marchio Fiat non piace agli americani (strano), il gruppo macina utili e grandi risultati.

Fine della fase ironica del pezzo, ora parliamo di cose serie. Sapete perché il mercato delle automobili tira negli Usa? Perché si garantiscono finanziamenti a tutti i tipi di clienti, subprime inclusi, e si allungano i tempi dei prestiti a dismisura. Non lo dico io, ma Melinda Zabritski, direttore finanziario del ramo automotive di Experian, a detta della quale «tutte le volte che c’è un balzo in avanti nei prestiti a clienti subprime o deep subprime, si crea il potenziale per una reazione da fine del mondo, ma la realtà è che stiamo assistendo a un mercato automotive sempre più stabile, in parte perché i consumatori continuano a essere in pari con i pagamenti sempre più alti».

E come mai accade questo? Sempre la Zabritsky ammette che «prestiti a più lungo termine aiutano i consumatori a mantenere gestibili i loro pagamenti a livello mensile e questo, contemporaneamente, consente loro di acquistare l’auto di cui hanno bisogno senza dover intaccare il conto in banca».

Insomma, cosa sta accadendo? Semplice, quello che nel 2007 era il mercato subprime legato al ramo immobiliare ora è legato all’ambito automotive (oltre che a quello dei mutui scolastici). Volete qualche dato? Pronti, come al solito. Questi sono legati al mercato automotive nel primo trimestre di quest’anno: l’arco temporale medio per un prestito per l’acquisto di un’auto nuova è salito a 67 mesi, un record; quello per l’acquisto di un’auto usata a 62 mesi, altro record assoluto; i prestiti con durata tra 74 e 84 mesi hanno pesato per il 30% di tutti i nuovi finanziamenti per acquisti di auto negli Usa, altro record; di più, i prestiti con durata tra 74 e 84 mesi hanno pesato per il 16% di tutti i finanziamenti per acquisti di auto usate, ennesimo record; l’ammontare medio per il finanziamento dell’acquisto di un’auto nuova è stato di 28.771 dollari, nemmeno a dirlo un record; il pagamento medio per l’acquisto di un veicolo nuovo è stato di 488 dollari, guarda caso un record al rialzo mai toccato; la percentuale di nuovi veicoli finanziati attraverso il leasing è stata del 31,46%, altro record.

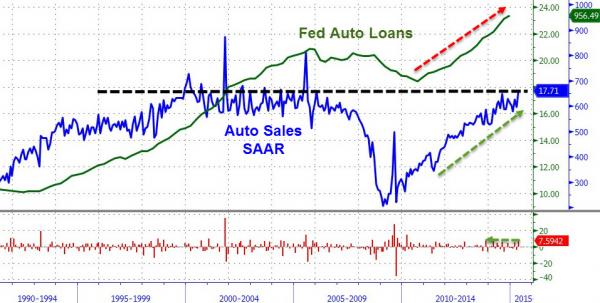

Penso abbiate capito che tipo di mercato è quello in cui si è voluto trasferire e in cui sguazza Sergio Marchionne, il mercato del debito: il quale, come tale, se tutto va bene continua a crescere, gravando su clienti (poi ridotti a una vita da paycheck) e anche finanziarie, ma se qualcosa va male e intoppa la catena dei pagamenti si tramuta nel 2008. Ed ecco quindi, plasticamente dimostrato dal grafico a fondo pagina, materializzarsi il mercato da sogno del settore automotive Usa di maggio, con il maggior incremento mese su mese dal novembre 2013.

La questione, però, è che la gente sta comprando auto perché gli viene permesso di accendere prestiti a tassi di interesse bassissimi e il fatto che i pagamenti mensili stiano ancora toccando i massimi di sempre dovrebbe farci al pensare al fatto che questi contraenti-acquirenti non stanno avvantaggiandosi di queste condizioni di mercato per prendere decisioni prudenti in termini di ciò che stanno comprando o prendendo in leasing. Insomma, la strada per il disastro a medio termine, per acquirenti e settore automobilistico, come il real estate ci insegna. D’altronde, vi sembra normale prendere un prestito a 84 mesi per comprare un’auto usata?

Io la chiamo disperazione, non acquisto: non a caso, le voci di spesa personale – e quindi la domanda interna – continuano a crollare e la Fed non ha nemmeno più la scusa della neve e del freddo (forse la gente non fa shopping volentieri nemmeno con il sole primaverile negli Usa). E se l’ampliamento delle categorie eligibili al finanziamento è sceso solo di poco, passando da un punteggio Fico di 714 da 713 anno su anno per il finanziamento di nuove auto, mentre quello per auto usate è salito a 643 da 614 del quarto trimestre 2014, c’è qualcosa che mi fa pensare che la situazione si deteriorerà parecchio e in fretta.

Perché? Semplice, perché Wall Street ha annusato l’affare e ci si è buttata a capofitto con l’emissione a diluvio di Abs (Asset-Backed Security, uno strumento finanziario, un’obbligazione negoziabile o trasferibile emessa a fronte di operazioni di cartolarizzazione, garantita dagli attivi sottostanti, in questo caso le automobili), come ci dimostrano ad esempio le ultime cifre rese note da Deutsche Bank. Per il gigante del credito tedesco, le Abs legate al ramo automotive sono cresciute per 7,9 miliardi di nuove obbligazioni nel solo mese di aprile, portando il dato da inizio anno a +38 miliardi di fornitura di bond. Di più, l’emissione di Abs auto verso clienti non prime da inizio anno ha già toccato i 10 miliardi di dollari di controvalore. Insomma, finanziarizzazione ai massimi, nel più puro spirito Usa che pare piacere tanto a Marchionne.

Ora guardate il banner pubblicitario più in basso, ci mostra come la bolla automotive Usa sia non solo in continua espansione, ma ormai sulla strada della perdita di controllo: la Pnc, infatti, offre alla disastrata classe media Usa la possibilità di mettere “al lavoro”, ovvero far fruttare, la propria automobile, utilizzandola come collaterale per ottenere un prestito in contanti! Avete idea delle quantità di ripossessioni di automobili incorreranno da qui a fine anno, visto che l’economia Usa continua a peggiorare e il costo della rata media mensile non è mai stato così alto? Migliaia e migliaia di veicoli pignorati da banche e finanziarie che li rimetteranno sul mercato come auto usate, per comprare le quali si accenderanno altri prestiti o leasing che poi verranno cartolarizzati da Wall Street sotto forma di Abs! E la ruota continua a girare!

Almeno fino al tonfo, visto che quanto accaduto con i subprime nel mercato immobiliare resta di esempio imperituro. Ora capite perché al furbo Marchionne piace tanto l’America di Obama? E, soprattutto, capite perché il mercato automobilistico Usa sfonda un record dopo l’altro, nonostante la situazione dell’economia Usa sia quella prospettata dall’ultimo grafico, pubblicato ieri tenendo conto degli ultimi dati macro ufficiali e il PIl del primo trimestre sia stato rivisto a -0,7%?

P.S.: La situazione sta davvero andando fuori controllo negli Usa. A confermarlo ci ha pensato ieri nientemeno che il Fondo monetario internazionale, il quale non solo ha tagliato le stime di crescita dell’economia americana per quest’anno dal 3,1% al 2,5% (non proprio una sforbiciata), ma ha definito il dollaro “moderatamente sopravvalutato”, un qualcosa che sta colpendo la crescita ma anche l’occupazione e ha chiesto alla Fed di attendere almeno fino al primo semestre del 2016 per alzare i tassi, attendendo “segnali tangibili” da prezzi e salari. Tranquillo Marchionne, puoi vendere automobili con leasing di 80 mesi ancora per un po’, il Qe4 è alle porte. Anche perché, altrimenti, sull’uscio si paleseranno le margin calls. E i default a catena di quegli acquirenti che tanto le finanziarie blandiscono.