Cari lettori, facciamo un punto e soprattutto mettiamo un punto alla situazione attuale a livello economico e finanziario: il crollo è certo, l’unica cosa incerta è la data. Viviamo in un mondo in bolla, a cui i regolatori sanno rispondere soltanto con soluzioni alla greca: ovvero, rimandare il più possibile, calciare il barattolo nella speranza di un miracolo. La bolla immobiliare esplosa nel 2008 altro non era che un tentativo di coprire quella dot.com e cercare di ripartire e l’attuale bolla finanziaria altro non è se non il maldestro tentativo di lasciarsi alle spalle subprime e schifezze accessorie. Questa bolla, però, esploderà, resta solo da capire quando.

Soltanto due epiloghi possono essere annunciati senza troppi timori di smentite: il mercato sta per conoscere un dimezzamento dei valori attuali e questo potrebbe essere anche un esito ottimistico. Secondo, prepariamoci a una nuova depressione, visto che in recessione molti Stati, Usa in testa, ci sono già. In Borsa c’è un detto, “Anche l’impossibile ha un 20% di probabilità”, e temo che sia vero questa volta ma gli eventi che vi ho appena descritto io li annovero nell’80% di certezza. Cosa mi rende più pessimistico del solito? Numeri, cifre ma anche pattern, come quello che vediamo nel primo grafico a fondo pagina, ovvero il Dow Jones che la scorsa settimana ha presentato la “croce della morte” per la prima volta dal dicembre 2011: di solito è un precursore di guai molto più accurato dell’Hindemburg Omen. Certo, se la Fed non alza i tassi ma, come ha fatto negli ultimi tre anni e mezzo, continua a pompare soldi (come hanno fatto chiamare capire le minute della riunione di luglio del Comitato monetario rese note mercoledì sera, dove si parla di «condizioni per l’innalzamento in avvicinamento ma non ancora arrivate», quindi addio rialzo in settembre) è ovvio che le mie previsioni vanno a farsi benedire, ma nessuna banca centrale può stampare per sempre, soprattutto se ha già iniettato liquidità per oltre 3 triliardi di dollari nel sistema senza ottenere nulla più che un mercato azionario dopato e in rialzo artificiale grazie ai buybacks ma con il CapEx ai minimi, ovvero economia reale a terra. Anche perché non siamo più nel 2007, in caso una nuova crisi in stile Lehman dovesse colpire duro.

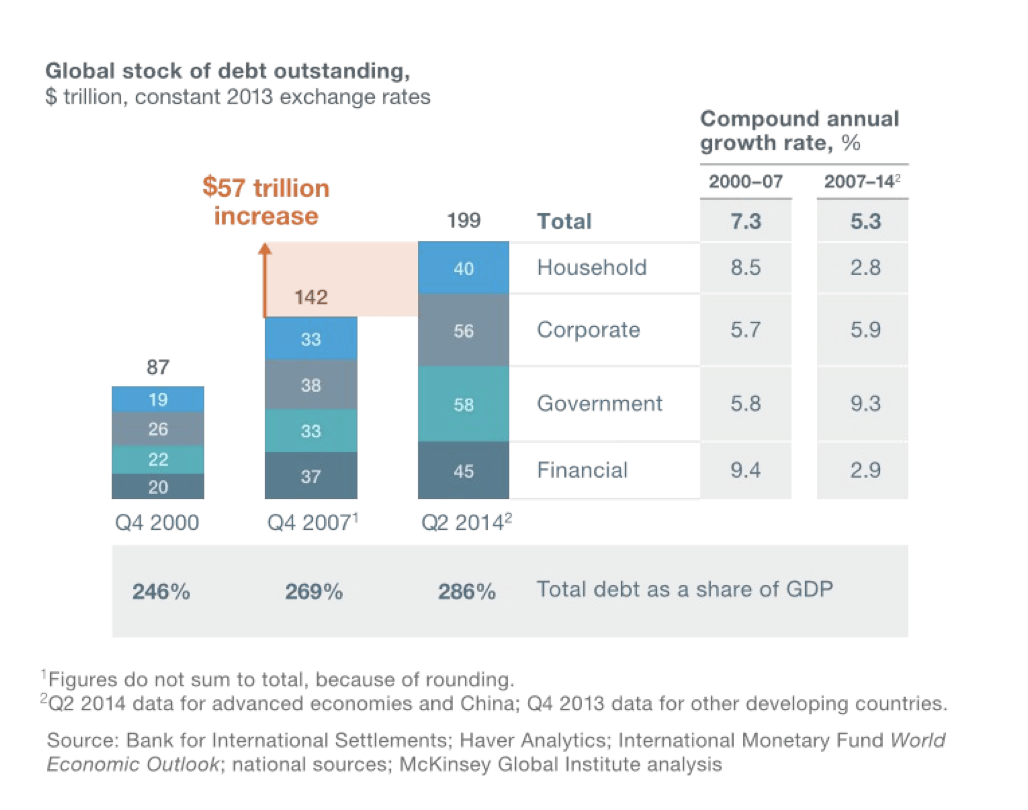

Il secondo grafico mette meravigliosamente in prospettiva le cose. Nel 2007 il debito a livello globale era a 142 triliardi e la ratio sul Pil era al 269%, in otto anni quel debito è cresciuto di altri 57 triliardi ed ora è a quota 199 triliardi, il 286% del Pil! Gran bel lavoro le Banche centrali, non c’è che dire! Il vero problema per il sistema finanziario, poi, risiede nel mercato obbligazionario, il quale nel 2008 valeva 80 triliardi di dollari, oggi oltre 100. E il mercato dei derivati che usa quella bolla obbligazionaria come collaterale vale oltre 555 triliardi di dollari! E qual è il problema ulteriore? Il fatto che grandi multinazionali ma anche governi e amministrazioni locali nel mondo hanno utilizzato quei derivati per falsari i conti e nascondere debito – vedi il lampante caso greco – e nessuno sa per quale ammontare, basti però ricordare che da un recente sondaggio tra i responsabili finanziari di grandi aziende Usa coperti dall’anonimato, oltre il 20% ha ammesso di aver truccato gli utili in passato, utilizzando quei tipi di prodotti finanziari. Fosse anche solo così, l’ammontare è già enorme.

Prima abbiamo parlato del debito a livello globale, ora parliamo del debito corporate, visto che le aziende sono molto più esposte alla leva oggi di quanto non fossero nel 2007: all’epoca i bond corporate erano pari a 3,5 triiliardi di dollari di controvalore, oggi siamo a 7 triliardi, circa il 50% del Pil Usa. Di più, anche e soprattutto le Banche centrali sono esposte alla leva in maniera enorme, ovvero a livello molto più grande o pari a quello di Lehman Brothers quando fallì: la sola Fed ha leva 78:1, la Bce 26:1, mentre Lehman era 30:1. Inoltre, la stessa Janet Yellen che ora deve decidere se schiantare del tutto il mondo alzando i tassi di un misero quarto di punto, nel 2011 – lo si desume da minute di meeting della Fed dell’epoca, quando ancora era governatore Ben Bernanke – era già preoccupata sul come uscire dal programma di stimolo, quando il bilancio della Federal Reserve era di 1,3 triliardi di dollari. Oggi è oltre 4,5 triliardi, auguroni!

Ecco come vede la situazione Nassim Taleb, l’uomo del “cigno nero”: «Possiamo non essere in grado di prevedere quando un ponte crollerà, ma possiamo capire quali sono quelli pericolanti o mal costruiti. Possiamo valutarne la vulnerabilità. Bene, oggi i ponti finanziari sono molto vulnerabili e i politici si limitano a prescrivere sempre più massicce dosi di antidolorifico sotto forma di salvataggi finanziari, ovvero curare debito con altro debito, come curare un eroinomane con l’eroina, questa non è una cura. Questo ciclo finirà, come sempre è accaduto, in modo spettacolare». In effetti, se ci fate caso, ogni nuovo intervento tampone è sempre più grande del precedente e queste emergenze sono sempre più frequenti, ovunque nel mondo. Prima gli Usa dei subprime, poi l’Europa del debito, poi la crisi petrolifera, ora la Cina con la bolla azionaria e il rallentamento dell’economia, poi ancora i mercati emergenti colpiti dalla guerra valutaria. Senza tenere di conto dei vari fronti geopolitici aperti, dal Medio Oriente all’Ucraina, passando poi per le presidenziali Usa dell’anno prossimo.

Prendiamo il caso dei mercati emergenti, i quali erano già in ginocchio per il crollo del prezzo delle commodities, il rallentamento cinese, l’ipotesi di aumento dei tassi Fed e alcune criticità politiche interne: dopo la svalutazione dello yuan operata da Pechino sono piombati letteralmente nel caos. Prendiamo la Malesia, la cui moneta è ai minimi dal 1998 e deve servire qualcosa come 10 miliardi di dollari di bond in maturazione: risultato, valuta, obbligazioni e Borsa schiantate. E l’Indonesia? La rupia è in caduta libera e la Banca centrale è in trappola, visto che non riesce più a controllare il cambio, nonostante tassi di interesse piuttosto alti, attualmente al 7,5% e contemporaneamente deve tamponare un gravissimo problema di economia reale legato al crollo della domanda di olio di palma (molti indonesiani ringrazieranno i soliti ecologisti e slow-food guru per la loro ennesima campagna ammazza-economie). A luglio l’Indonesia ha registrato un crollo dell’import del 28,4% e dell’export del 19,2%, con la manifattura giù del 7,1% e le esportazioni appunto di olio di palma a -2,4%, il triplo dei cali registrati in giugno, mentre l’export di gas e petrolio è sceso di quasi l’8%.

E il Brasile, il quale l’anno prossimo ospiterà (forse) le Olimpiadi, ma l’altro giorno ha visto milioni di persone in piazza per chiedere le dimissioni del presidente Rousseff? La bilancia commerciale è da mani nei capelli, l’inflazione fuori controllo e i conti pubblici in pericolosa traiettoria venezuelana, a fronte di una crescita che non è più da Brics a causa proprio della fine del super-ciclo delle materie prime e del rallentamento cinese. E in Turchia? Lira turca in picchiata al minimo storico di sempre, a 3 sul dollaro, la Borsa pure, mentre i rendimenti dei bond sovrani stanno salendo alle stelle, visto che solo ieri la carta a 2 anni ha preso 38 punti base arrivando al 10,71% di yield, il tutto in un contesto politico che vede Ankara tentata dalla proclamazione della legge marziale, pronta alle urne anticipate a novembre per l’impossibilità di Erdogan di formare un nuovo governo e, soprattutto, in prima fila sul fronte siriano, più per combattere i curdi che l’Isis, è bene ricordarlo sempre.

E il Kazakistan? Il tenge, la moneta kazaka, è crollata del 23% contro il dollaro dopo che il governo di Astana ha deciso di abbandonare il sistema di oscillazione limitata e operare per la libera fluttuazione della valuta. «La Banca Nazionale ha deciso di adottare una nuova politica monetaria dal 20 agosto basata su un regime di target di inflazione, cancellando i cambi limitati entro una rigida banda di oscillazione e optando invece per un sistema di libera fluttuazione della moneta», ha annunciato il premier, Karim Massimov. La mossa è stata obbligata dai nuovi cali del petrolio, su cui si basa almeno la metà dell’economia di Astana e dalla previsione, fatta propria dal presidente, Nursultan Nazarbayev, che il bilancio del Kazakistan si baserà su un prezzo del greggio tra i 30 e i 40 dollari al barile. E si potrebbe andare avanti.

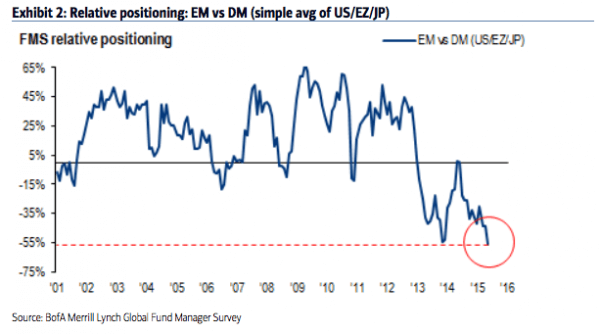

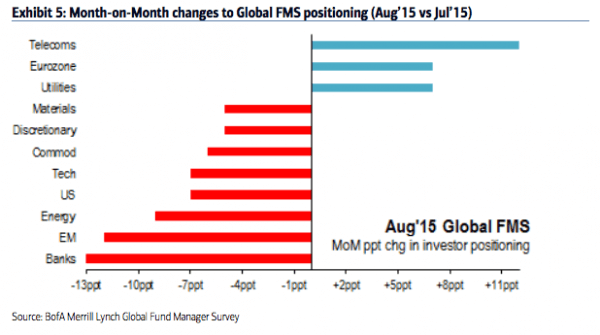

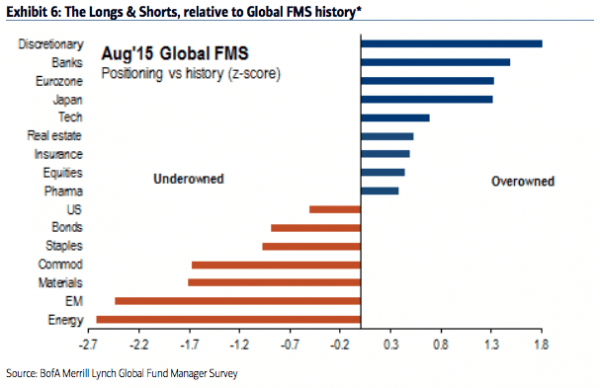

Insomma, un bel combinato di esportazione di deflazione e calo della competitività commerciale, il tutto ad aggravare un rallentamento già in atto dell’economia globale che non è ciclico come qualcuno vi sta spacciando ma strutturale ed endemico. Non a caso, i fund managers interpellati da Bank of America-Merrill Lynch per un sondaggio rispetto ai mercati emergenti hanno risposto come vi mostrano i tre grafici a fondo pagina. Nonostante questo, la stessa Bank of America sta operando in modalità contrarian, ovvero sta posizionandosi lunga sui mercati emergenti a partire da settembre: perché? A mio avviso per una ragione soltanto, sa che la Fed non alzerà i tassi e non lo farà prima del 2016 e, al contrario, troverà il modo di calciare il barattolo ancora un po’, alimentando una qualche correzione spettacolare per utilizzare questo, oltre alla crisi cinese, per stampare ancora un po’.

E attenzione a essere così poco lucidi da tralasciare l’Europa all’interno di questo quadro di criticità, soltanto perché il Bundestag ha detto sì al terzo salvataggio della Grecia. Il problema è altro, esattamente ciò che vi dicevo lo scorso marzo non appena attivato il Qe da parte della Bce: la scarsezza di bond eligibili all’acquisto potrebbe far deragliare il programma. E, detto fatto, l’altro giorno Barclays ha fatto notare attraverso uno studio che al livello di acquisti attuale, 60 miliardi di euro al mese, l’offerta di obbligazioni acquistabili dall’Eurotower si esaurirà entro il prossimo mese di marzo, quando invece l’arco temporale dettato da Draghi era settembre 2016 e anche oltre, se necessario. Di più, Barclays conferma inoltre che l’acquisto di covered bonds da parte della Bce si sta rivelando più problematico di quanto si pensasse. Ma guarda un po’, chi l’avrebbe detto. Per Jussi Harju, startegist di Barclays nella filiale di Francoforte, «ormai la questione è palese, la mancanza di certi assets probabilmente richiederà alla Bce una reazione, che potrebbe prendere forma come espansione della platea dei bond eligibili all’acquisto».

E la cosa non è di poco conto, perché gli acquisti finora compiuti hanno permesso al nostro spread e a quello spagnolo di arrivare a livelli da Paese normale – cosa che non siamo -, nonostante la totale inazione politica dei due governi. Certo, dall’1,05% toccato dal Bonos il 12 marzo scorso oggi siamo in area 1,98% ma sempre un terzo del 7,75% toccato nel 2012: se la Bce non potrà più comprare a questo ritmo, non sarà che la prezzatura del rischio sovrano nostro e di Madrid tornerà al mercato ed, eventualmente, alla speculazione, finora nascosta per paura di dover affrontare il front-running della Bce? Tanto più che anche gli acquisti di covered bonds dallo scorso giugno hanno cominciato a diminuire sensibilmente.

La Bce reagirà? Amplierà la platea? Arriverà all’estremo giapponese di comprare Etf se le Borse cominceranno a reagire male? E se gli Usa si stancheranno di avere una moneta forte che stronca l’export, a fronte di dati macro già da recessione, dalle vendite al dettaglio al prezzo del legname da costruzione ai dati di vendita di McDonald’s e Caterpillar, fino alla ratio vendita/scorte di magazzino, cosa succederà all’euro? Come reagirà Mario Draghi a una mossa aggressiva della Fed? Per me resta ciò che vi ho detto prima, l’unica cosa incerta è la data di quando accadrà ma il sistema è rotto. Anzi, l’hanno rotto gli stessi che ora sembrano intenti a salvarlo.