Avesse un minimo di dignità, ieri Mario Draghi in conferenza stampa avrebbe presentato le sue dimissioni da governatore della Bce. Ma siccome ricopre quel ruolo per conto terzi e ha una missione da compiere, si è presentato con la solita faccia inespressiva ad ammettere – senza un filo di vergogna – che il Re è nudo, che hanno fallito tutto. Esattamente come vi dicevo che sarebbe accaduto già dal marzo scorso, quando è stato lanciato il QE. Ma non preoccupatevi, nella seconda parte dell’articolo, quella più di analisi, vi dimostrerò come l’operato della Bce sullo scenario finanziario mondiale non conta assolutamente nulla, qualsiasi cosa faccia. Ma partiamo dalla cronaca.

L’Eurotower ha aumentato la quota di titoli acquistabili in una singola emissione, abbassato le stime su inflazione e Pil e si è detta pronta a estendere il programma di QE oltre la scadenza prevista nel settembre 2016, se sarà necessario. Ovvero, ha dichiarato due fallimenti e raccontato una balla, visto che se già oggi ha difficoltà a reperire bond eligibili per l’acquisto, per non parlare dei covered warrants, voglio proprio vedere cosa acquisterà: cioè, quanto andrà in negativo sul rendimento ritenuto eligibile e se comincerà, come la Bank of Japan, ha operare direttamente sul mercato, acquistando ETF. Nemmeno a dirlo, come tanti bravi cani di Pavlov gli indici europei hanno aumentato i guadagni dopo che la Bce ha ammesso di aver fallito fino ad ora.

Nel corso della conferenza stampa, parlando del QE, Draghi ha precisato che il piano è “flessibile” e che la Bce è pronta a intervenire, se necessario ma soprattutto ha annunciato la decisione di innalzare il limite di acquisti titoli di singole emissioni dal 25% al 33%, mentre resta invariato il tetto dei 60 miliardi mensili. Ma ecco la parte migliore. La Bce ha rivisto al ribasso la stima dell’inflazione nell’Eurozona per il 2016 all’1,1% dall’1,5%, quella per il 2017 è tagliata all’1,7% dall’1,8%, mentre per quest’anno la stima è tagliata allo 0,1% dallo 0,3%. Con queste nuove stime, che allontanano ulteriormente Francoforte dall’obiettivo di un’inflazione inferiore ma vicina al 2%, stando ai soliti geni dell’informazione finanziaria aumentano le probabilità che il massiccio programma di acquisto partito lo scorso marzo possa proseguire oltre la scadenza prevista del settembre 2016: il problema resta, cosa compra? Pannolini e casse d’acqua minerale?

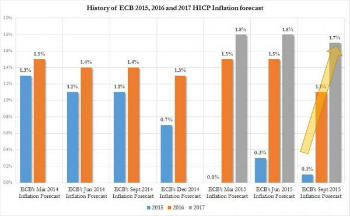

Ora, guardate questo grafico:

Ci mostra come la Bce, al pari dell’FMI, non azzecchi una previsione nemmeno per sbaglio, visto che queste sono le ridicole aspettative inflazionistiche dell’Eurotower: a marzo del 2014, l’inflazione per l’intero 2015 era attesa all’1,3%, mentre 18 mesi dopo è allo 0,1%! Ora non resta che attendere, visto che sempre in base ai suoi calcoli lisergici Francoforte si attende un 1,1% per il 2016 (6 mesi fa quella percentuale era all’1,5%) e all’1,7% per il 2017. Credeteci, succederà sicuramente. Ma i tecnici della Bce hanno rivisto al ribasso anche le previsioni di crescita economica dell’area euro: sul 2015 al +1,4% (da +1,5%), sul 2016 al +1,7% (da +1,9%) e sul 2017 al +1,8%. Insomma, servirebbe un QE più o meno di natura decennale per riuscire a vedere un filo labile di ripresa.

C’è poi il caso Grecia, con il nuovo piano di aiuti concordato nel corso di agosto con l’Ue e la possibilità che ora la Bce torni a concedere delle esenzioni sui requisiti minimi di rating per i titoli di Stato greci. Il cosiddetto “waiver” consentirebbe infatti alle banche di usare i bond greci come garanzia per ottenere i finanziamenti della Bce stessa e, in prospettiva, di includere le emissioni elleniche in quelle acquistate dall’istituzione con il suo programma di quantitative easing da 60 miliardi di euro al mese. Capito come si fa ad andare oltre il settembre 2016, si include nella platea degli eligibili anche la carta da parati di Atene! Ma cosa volete farci, sono banchieri centrali, tocca capirli, hanno dei seri problemi d’identità. Vi faccio un esempio. Al congresso annuale della European Economic Association, tenutosi il 25 agosto scorso, Vitor Constancio, vice-presidente della Bce, ha infatti avuto l’ardire di pronunciare queste parole: “A volte le critiche dirette verso le nostre politiche attribuiscono implicitamente all’azione delle Banche centrali la responsabilità per l’attuale ambiente di tassi di interesse bassi. Ma la verità è precisamente l’opposto: le Banche centrali stanno semplicemente reagendo e provando a correggere una situazione che non hanno creato”. Ma non basta: “Nelle condizioni attuali di breve termine, è la politica monetaria ad avere la capacità di creare la speranza che questa normalizzazione protegga i risparmiatori in futuro e migliori i margini netti per le banche”. Capito con chi abbiamo a che fare quando parliamo di Eurotower?

Ora, al netto dell’ironia e alla luce di quanto dichiarato ieri da Mario Draghi, c’è però un problema: ovvero, che l’onnipotenza della Bce è un mito che i mercati stanno digerendo sempre di meno. Anzi, cominciano a metterlo apertamente in discussione, visto che proprio Draghi ha basato la riuscita delle sue politiche unicamente sull’aver eliminato dal piatto per un paio d’anni l’impressione che il Re fosse nudo grazie al famoso discorso del “whatever it takes”. Risultati concreti? Zero. Fatti? Pochi e non certo edificanti, come i contenuti della conferenza stampa di ieri ci hanno confermato. Così facendo, però, ovvero congratulandosi in anticipo per cose che non sono ancora accadute, la Bce rischia di trovarsi in netto imbarazzo quando, come ieri, ha dovuto rendere conto non tanto ai giornalisti quanto ai mercati, quelli veri che sapranno colpire al momento giusto, della realtà dei fatti. Perché un’espansione del QE è inevitabile, per una serie di ragioni. La prima è che il programma di stimolo della Banca centrale non è servito a nulla. La seconda e più stringente a livello globale, che solo un offsetting attraverso maggior QE da parte di Bce o Bank of Japan (oppure insieme) può cercare di tamponare l’utilizzo sempre maggiore di riserve valutarie da parte dei mercati emergenti, Cina in testa, per stabilizzare le loro valute e tamponare i gap fiscali, visto che la Fed è formalmente impegnata in una politica di rialzo dei tassi, la stessa che ha scatenato il disastro asiatico a cui stiamo assistendo.

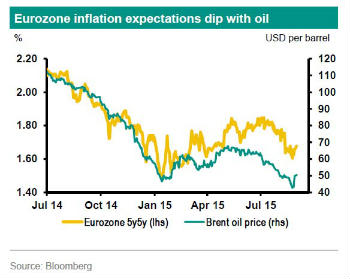

Vediamo la prima criticità. splendidamente illustrata da questo grafico:

La Bce ha fallito il primo mandato statutario del suo QE, ovvero portare le aspettative inflazionistiche attorno al 2%. Anzi, sta danzando ancora una volta con il rischio deflattivo, già presente in quattro Paesi dell’eurozona. Quelle aspettative, infatti, sono letteralmente collassate sia nel breve che nel lungo termine e, guarda caso, sono pienamente in linea con il trend del prezzo del petrolio. Ma per Draghi era una bella notizia il greggio a picco, avrebbe stimolato la crescita: forse dei capelli, ci si potrebbe provare. Di più, lo stesso Draghi nella conferenza stampa di giugno aveva negato la possibilità di volatilità nel mercato obbligazionario, sintomo chiaro del perché oggi le cose non siano andate come l’Eurotower ci diceva e sperava: erano soltanto profezie auto-alimentanti, nulla di più. Ora cosa si trova ad affrontare, ormai con pochissime armi nell’arsenale, visto che il bazooka del QE è stato sfoderato e si è rivelato un fucile ad acqua? Una situazione macro che non è cambiata affatto ma che ora sconta anche l’instabilità monetaria innescata dall’utilizzo delle riserve valutarie da parte dei mercati emergenti. Dal settembre dello scorso anno, il calo di quelle riserve è stato pesante, circa 60 miliardi di dollari al mese, non così distante dai 60 miliardi di euro che la Bce immette nel mercato attraverso i suoi acquisti.

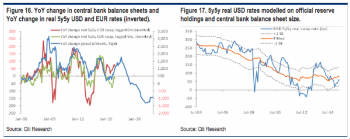

E per quanto a Francoforte lo neghino, l’evoluzione degli stati patrimoniali è importantissima per i tassi reali e questo grafico ci mostra il cambiamento a cinque anni dei tassi reali contro quello dell’ampiezza dei bilanci.

L’utilizzo di riserve valutarie è importante ma lo è anche l’espansione degli stati patrimoniali, visto che recenti studi suggeriscono che un calo dell’1% del Pil Usa si sostanzierebbe in 30 punti base in più sul Treasury decennale. Quest’altro grafico, invece, ci mostra la situazione attuale, dove vengono fattorizzati i movimenti di bilanci della Banche centrali e delle riserve valutarie, con il dollaro reale sui 5 anni quasi alla parità.

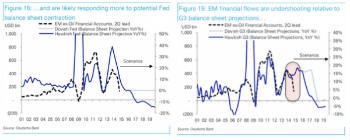

Insomma, allo stato attuale pare abbastanza chiaro che le riserve valutarie continueranno a calare, situazione per la quale le Banche centrali si troveranno ad affrontare una contrazione delle condizioni monetarie e fiscali, oltre che la potenziale reazione di allarme dei mercati a questa dinamica. La quale, in ultima istanza, potrebbe andare a intaccare l’attuale e modesta crescita economica e far persistere ulteriormente il regime di bassa inflazione: ma che problema c’è, si fa come la Fed, revisioni al ribasso come se piovesse. Create a seguito delle crisi finanziarie dei tardi anni Novanta come un cuscinetto difensivo contro fughe di capitali e monete svalutate, le riserve mondiali sono già passate a 11,98 triliardi di metà 2014 a 11,43 triliardi del primo trimestre di quest’anno, quando però la crisi asiatica non era nemmeno partita.

Insomma, stiamo per affrontare la fine o comunque il rallentamento del riciclo di liquidità in valute locali o asset liquidi come i bond: solo la Cina ha già ridotto le sue riserve da 3,99 triliardi del 2014 agli attuali 3,65 triliardi. E un ambiente simile non può che portare con sé il rischio di rendimenti obbligazionari più alti e un dollaro più forte contro euro e yen, con l’effetto collaterale per le Banche centrali di veder salire i costi di finanziamento reali e quindi vedere diminuita la loro capacità verso politiche di contrazione monetaria, vedi la Fed con i tassi. Insomma, se si alzano i tassi, viene giù letteralmente tutto. Il problema è uno solo, è che bisogna avere il coraggio di affrontare la realtà. Ovvero, che i flussi dei mercati emergenti non sono più correlati all’espansione patrimoniale del cosiddetto G3 ma soltanto al bilancio della Fed. La Bce, di fatto, non conta più nulla in questo ambiente. E questo significa altrettanto che Mario Draghi può fare quello che vuole, inventare e proporre, ma il “quantitative tightening” dei mercati emergenti proseguirà fino a quando la Fed non avrà la decenza di dire la verità, ovvero che la finestra per il rialzo dei tassi è chiusa fino a data da destinarsi e che, anzi, dovrà lanciare il QE4 il prima possibile.