Comincio a nutrire un dubbio: Draghi non fa conferenze stampa in realtà. Ne ha fatta una qualche mese e fa e da allora va in onda la stessa, con le domande dei giornalisti inserite in montaggio e post-produzione. Non si spiega altrimenti come ancora si possa riporre un minimo di fiducia nell’operato della Banca centrale europea, con il mercato che prima ancora che SuperMario prendesse la parola ingoiava il viagra della bugia universale e cresceva a dismisura: attenti, ci stanno fregando e in maniera letale, ma di questo parleremo dopo. Ora la cronaca dell’ennesimo replay, come da dovere deontologico.

Dunque, come sa anche il cane del mio vicino, la Bce potrebbe varare nuove misure in marzo per far ripartire un’inflazione schiacciata dal crollo del petrolio: «I rischi al ribasso per l’area euro – ha detto Mario Draghi – sono aumentati nel nuovo anno per l’incertezza nei Paesi emergenti, la volatilità sui mercati finanziari e l’instabilità geopolitica. Questo crea pressioni al ribasso sull’inflazione: sarà quindi necessario rivedere ed eventualmente riconsiderare la nostra posizione di politica monetaria nel nostro prossimo incontro ai primi di marzo». Il 10 marzo, quando lo staff della Bce diffonderà le nuove stime di inflazione, che saranno molto probabilmente riviste al ribasso, Mario Draghi potrebbe dunque annunciare nuovi interventi, a partire da un ulteriore taglio al tasso sui depositi, già in territorio negativo. Anche perché, ha ricordato, «le circostanze sono cambiate rispetto a dicembre».

Poi, la prima prova della farsa: «Oggi non abbiamo discusso i dettagli delle possibili misure ma l’orientamento della nostra politica. Come ho già detto in un discorso a New York, abbiamo il potere, la volontà e la determinazione di agire e non ci sono limiti alla nostra possibilità di intervenire per riportare l’inflazione vicina ma sotto al nostro obiettivo del 2%». Da qui al 10 marzo non manca molto: Draghi vuole tenere i mercati con il fiato sospeso o non hanno la minima idea di come uscire dal cul de sac in cui si sono infilati? Un combinato di entrambe le cose. Ce lo diranno i prossimi giorni, visto che se le parole del capo dell’Eurotower innescheranno un rally – o, almeno, fermeranno i tonfi borsistici – sarà chiaro che servirà soltanto ai grandi players per liberarsi degli assets in detenzione – Bank of America lo ha detto chiaro e tondo, sfruttare ogni rally per scaricare – e venderli al parco buoi festante, lo stesso che non capisce l’enorme inganno che sta dietro Mps, ad esempio, la quale ieri piazzava un più 40% dopo aver perso il 70% da inizio anno. O, come Renato Pozzetto in Mia moglie è una strega, Mario Draghi ha una consorte in grado di trasformare le Canistracci Oil in azioni Apple o capite da soli la truffa che sottende la dinamica.

E poi via con il prezzo del petrolio brutto e cattivo, «il quale del resto ha un impatto innegabile sui prezzi. Prevedo un’inflazione bassa o negativa nei prossimi mesi». Et voilà, non siamo noi incapaci di far salire l’inflazione con acquisti totalmente inutili di assets, visto che senza potere d’acquisto non si stimolano i consumi, ma la colpa è del petrolio: il cui prezzo basso, fino a sei mesi fa, era visto dalla stessa Bce come benigno per la crescita e la ripresa economica. Tant’è.

E poi un altro grande classico, visto che per Draghi l’altra modifica dello scenario arriva dalla Cina, dove la frenata dell’economia si somma all’incertezza sulla risposta delle autorità di Pechino. Ma tranquilli, «la ripresa nell’Eurozona si sta consolidando e le condizioni del credito, come evidenziato dal sondaggio trimestrale pubblicato questa settimana, migliorano, segno che il programma di Quantitative easing della Bce sta producendo i suoi effetti». Alzi la mano chi se ne è accorto. Poi, la bugia finale che però ha invertito la tendenza dei mercati, i quali a secco di dettagli reali sulle modifiche del piano di ampliamento del Qe, attorno alle 14:45 avevano cominciato a limare i guadagni. Draghi ha ricordato, in risposta alla domanda della giornalista del Financial Times al riguardo, che la Bce ha strumenti potenti e spazio di intervento illimitato per raggiungere il suo obiettivo inflazionistico. Immagino che alla Bundesbank sia stati deliziati da questa affermazione: cosa significa? Acquisto di Etf? Acquisto diretto di titoli? Eliminazione dei criteri di eligibilità per l’acquisto? Mago Merlino nel board al posto di Vitor Constancio?

Ci sarebbe da ridere se la situazione non fosse seria. E non lo dico io che non conto nulla, ma lo ha detto, intervistato da Ambrose Evans-Pritchard del Daily Telegraph al Forum di Davos, William White, Presidente della commissione revisioni dell’Ocse e già capo economista della Banca dei regolamenti internazionali, a detta del quale «la situazione di oggi è peggio che nel 2007. Le nostre munizioni macro-economiche per contrastare la caduta sono state tutte sparate». Di più, «i debiti hanno continuato ad accumularsi negli ultimi otto anni e hanno raggiunto un livello tale in tutte le parti del mondo da esser divenute una potente causa di zizzania criminale. La sola domanda è se saremo capaci di guardare in faccia la realtà e affrontare quel che sta avvenendo in modo ordinato, o disordinato». Detto da chi, in tempi non sospetti, previde la crisi del 2008 e che denunciò come i tassi zero e le manovre di stimolo da parte delle Banche centrali dopo la crisi Lehman alimentavano “stimoli” dell’Asia e nei mercati emergenti, gonfiando bolle di credito e un aumento dell’indebitamento in dollari che era difficile da controllare in un mondo di libera circolazione di capitali, fa riflettere.

Guarda caso, la crisi degli emergenti è stato il primo argomento toccato ieri da Mario Draghi per giustificare le manovre di implementazione di marzo. E la cosa non stupisce, visto che oggi i debiti privati e pubblici combinati sono saliti in questi mercati al 185% del Pil e nei Paesi Ocse del 265%: siamo al 5% in più rispetto al ciclo del 2007 che ha portato alla recessione mondiale ancora in corso. Per White, «il sistema ha perso la sua ancora ed è prono alle rotture in modo inerente e una svalutazione cinese può metastatizzare. Ogni grande Paese si è lanciato in una guerra valutaria, anche se si ostina a dire che il Quantitative easing non ha nulla a che fare con la svalutazione competitiva. Hanno giocato». Ma l’analisi di White al Telegraph contiene anche una dura accusa politica e sistemica: «L’errore fu peggiorato negli anni ’90, quando Cina ed Europa dell’Est sono state unite improvvisamente all’economia, inondando il mondo con esportazioni a basso prezzo. I prezzi calanti dei beni industriali hanno mascherato l’inflazione degli attivi finanziari che stava avvenendo. I politici sono stati indotti all’inazione da una serie di credenze consolanti, che ora si rivelano false. Sono stati indotti a credere che finché l’inflazione è sotto controllo, tutto va bene».

Ora però, almeno formalmente, la Fed sta alzando i tassi e cercando di avviare una normalizzazione della situazione monetaria, ancorché la situazione macro Usa sia da pre-recessione. White non ha dubbi né del bluff, né delle conseguenze: «Se alzano i tassi, sarà brutta. Se non li alzano, non si fa che peggiorare la cosa. La situazione è così maligna, che non esistono risposte giuste per risolverla. È la trappola del debito, non c’è una via di uscita facile. I governi devono ritornare alla fondamentale attività di bilancio, chiamatela keynesiana se volete, e lanciare un mai visto e potente programma di investimenti sulle infrastrutture, che si paghi grazie alla crescita maggiore». Sapete che io la penso diversamente sulle politiche keynesiane, di cui di fatto il Qe è parte, ma l’analisi di White è lucida, illuminante e spaventosa insieme.

Il problema è che a parte poche eccezioni, nessuno vi dirà queste cose: ci si limiterà a fare vedere come dopo le parole di Draghi e l’intervista di Renzi al Sole 24 Ore, la Borsa abbia tirato e Mps sia diventata un cavallo da corsa. Ma sapete cosa ha fatto limare le perdite mercoledì sera allo Standard&Poor’s, dopo una giornata da incubo a -2% e rotti? L’intervento delle autorità cinesi, le quali operando sullo yuan off-shore hanno attivato il carry-trade di scommessa contro lo yen e spinto in alto l’indice Usa. Caso strano, essendo i professionisti tali, la stessa cosa è accaduta ieri poco dopo la conferenza stampa di Draghi e prima dell’apertura di Wall Street, garantendo una partenza positiva agli indici americani e regalando al parco buoi l’illusione che tutto sia risolto. Comprate, comprate, è un’occasione!

C’è un problema: di risolto non c’è nulla, anzi, ma questi rally artificiali coordinati dalle varie Banche centrali e dai National Team come quello cinese servono a fare in modo che le grandi entità scarichino dai bilanci l’immondizia che hanno in detenzione a livelli di VaR (Value at Risk) fantascientifici, prima che un altro 15 settembre 2008 si sostanzi. Ma attenti, perché come ci mostra il primo grafico a fondo pagina, l’inizio anno per l’indice Msci dei mercati emergenti è stato peggiore di quello della crisi asiatica del 1998: se per caso il dollaro continua a rafforzarsi e le fughe di capitali a prendere forza, partirà la più grande margin call sul dollaro mai vista. E allora vi sarà dispiaciuto amaramente non avere uno come White alla guida della Bce, invece dell’ex banchiere privato Draghi.

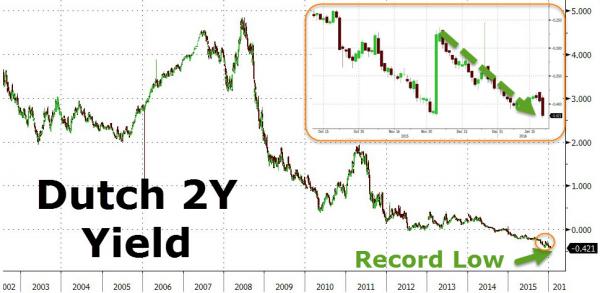

Attenzione, l’inganno è in piena elaborazione. Non ci credete? Beh, guardate il secondo grafico, il quale ci mostra a cosa abbiano portato le parole di Draghi in un mercato, come quello attuale, da cani di Pavlov: il biennale olandese ieri pomeriggio è andato in negativo di rendimento a -42,5 punti base! Vi pare un mondo economico e finanziario sostenibile? Se sì, godetevi la fine dello spettacolo. Non manca molto.