Scommetto che questa notizia non troverà spazio sulle prime pagine dei quotidiani e nemmeno nei titoli di testa dei tg, ma vi assicuro che è una bomba. L’altro giorno, infatti, la Court of Auditors (Eca) dell’Unione europea ha pubblicato il suo report relativo ai salvataggi sovrani occorsi in Europa tra il 2009 e il 2011, per l’esattezza cinque. E sapete a quali conclusioni è giunta? «La Commissione europea ha mal gestito i bail-outs dei governi all’inizio della crisi finanziaria, imponendo condizioni più dure a Stati membri, proprio mentre il contagio si diffondeva nel continente». Di fatto, una bocciatura su tutta la linea. Il report, infatti, è focalizzato sul ruolo della Commissione europea all’interno della troika dei creditori internazionali e, stando all’Eca, l’organismo comunitario avrebbe ecceduto nelle richieste di austerity nei confronti di alcuni Paesi, mostrandosi invece meno duro con altri.

Ad esempio, al Portogallo sono state richieste 400 condizioni come parte del suo programma di salvataggio da 78 miliardi di euro nel 2011, mentre quando nel 2008 fu salvata l’Ungheria le richieste erano limitate a 60. Per l’Eca, «i target di deficit di alcune nazioni erano più rilassati di quanto la situazione non sembrasse giustificare. Di più, ad alcuni Paesi che avevano bisogno di riforme in determinati campi è stato chiesto di sottostare a meno condizioni di quelle imposte a membri che performavano meglio».

Parliamo della Grecia? No, perché il caso ellenico sarà trattato in una review a parte degli uditori europei. Qui parliamo di altro, ovvero della certificazione della mancanza di esperienza e di una serie di errori madornali compiuti dalla Commissione nel gestire una crisi che ha messo in ginocchio e quasi schiantato l’Europa dopo il 2009. Sarà per questo che Angela Merkel ha voluto a ogni costo il coinvolgimento del Fmi nei salvataggi di Irlanda, Grecia e Portogallo? Serviva credibilità esterna visto che si sapeva dell’accozzaglia di dilettanti allo sbaraglio che stava gestendo la peggior crisi dalla nascita dell’euro? Visti poi i risultati ottenuti dal Fmi, diciamo che quella della Merkel era fiducia mal riposta.

Per l’Eca, «la Commissione Ue ha fallito nello scoprire livelli di deficit pericolosi che i Paesi membri stavano creando prima della crisi e questo significa che non era pronta per la prima richiesta di assistenza finanziaria quando i segnali di stress sono emersi». Ma non basta, perché «altre manchevolezze riguardano l’utilizzo di spreadsheets basici per prevedere le performance economiche e documentazione andata perduta». Per il membro dell’Eca, Baudilio Tomè Muguruza, «è imperativo che impariamo dagli errori che sono stati compiuti».

A far scoppiare le prime critiche riguardo l’operato della Commissione fu il caso che vide l’ex governatore della Bce, Jean-Claude Trichet, trascinato di fronte al Parlamento irlandese per spiegare le mosse dell’Eurotower durante il salvataggio sovrano del 2010. E di cosa si tratta? La Bce, di fatto insieme a Commissione Ue e Fmi in seno alla troika, fu accusata di aver obbligato Dublino a farsi carico della maggior parte delle liabilities del sistema bancario del Paese, di fatto proteggendo i detentori di bond senior dall’incorrere in perdite.

Stando alle conclusione dell’Eca, la Bce non discusse le sue deliberazioni interne sul sistema bancario irlandese con la Commissione, tanto che un successivo studio sul caso da parte del Fmi giunse alla conclusione che una maggiore condivisione di rischio tra i creditori avrebbe potuto alleviare il peso patito dai contribuenti e dall’economia irlandese, «ma questo obiettivo non fu perseguito». Insomma, un quadretto davvero edificante dell’operato dell’organo che ogni giorno bacchetta Paesi e governi, ma che, quando è stato chiamato a intervenire, ha sbagliato una mossa dopo l’altra. Ma purtroppo le verità emerse dall’indagine dell’Eca sono incontrovertibili, tanto che la stessa Commissione ha dichiarato di «accettare un certo numero di queste scoperte», ma che le sue decisioni «non hanno preso luogo in un vacuum, ma si vanno a incorniciare in un quadro istituzionale più complesso». Burocratese per cercare di salvare almeno un minimo di reputazione, gettando cortine fumogene lessicali.

Di più, per la Commissione «imporre condizioni standardizzate per i bail-outs a tutte le nazioni debitrici non avrebbe portato aiuto, né risultati. La flessibilità è desiderabile in questi contesti, viste le diverse condizioni politico-economiche e amministrative delle varie nazioni», ha dichiarato la portavoce della Commissione, Annika Breidhardt. Tutto bene? Di fatto un organo ufficiale dell’Unione ha scritto nero su bianco che la Commissione europea ha sbagliato tutto nella gestione dei salvataggi sovrani, errori costati lacrime e sangue a intere nazioni ed economie: le quali, come nel caso del Portogallo, ora sono più o meno al punto di partenza. Dove vuole andare questa Europa?

A mio modo di vedere, sta soltanto cercando una scappatoia decorosa per porre fine alla disastrosa esperienza che ha vissuto dal 2008 in poi, appigliandosi a qualsiasi cosa. Non è un caso che, sfruttando l’emergenza profughi e quella legata al terrorismo, sempre più Stati chiedano la sospensione di Schengen, sperando che questa funzioni da cavallo di Troia per giungere all’implosione dell’intera architettura dell’Unione. Giorni fa un sito di informazione on-line ha sparato la notizia, senza alcun particolare al riguardo, in base alla quale la Germania starebbe appunto valutando così seriamente lo scenario della disgregazione dell’intera unione da vedere il Bundestag impegnato in un piano di emergenza, il quale includerebbe anche il ritorno al marco tedesco, da attuare rapidamente per rassicurare i cittadini, le banche e le aziende.

Non so se davvero si stia già lavorando a un’ipotesi di scuola simile ma non mi stupirebbe affatto: come ci ha insegnato il caso dei salvataggi bancari, la Germania si muove in anticipo e difficilmente si fa trovare con la guardia abbassata come noi. E attenzione, perché la prossima estate un evento sistemico potrebbe davvero accelerare questo processo di disgregazione, ora sostenuto soltanto dal driver della sospensione di Schengen. Il referendum sulla permanenza o meno della Gran Bretagna nell’Unione europea, il cosiddetto Brexit, si preannuncia infatti come il rischio più pressante sulle prospettive del Regno Unito e non solo.

L’eventualità di un’uscita della Gran Bretagna dall’Ue è sempre più temuta dai mercati alla luce dell’incertezza circa l’esito del referendum e tali timori sono testimoniati dal tonfo della sterlina negli ultimi mesi (-8% da fine ottobre con discesa ai minimi dal 2009). «La maggior incertezza attorno al referendum può causare volatilità finanziaria ed economica con un impatto negativo sulla crescita nel breve periodo», sottolineano gli analisti di Credit Suisse, i quali nel loro scenario base vedono il referendum tenersi a giugno. Se dalle urne uscisse un voto favorevole all’uscita dall’Unione europea, è probabile che comporterà un immediato e simultaneo shock economico e finanziario per il Regno Unito.

Tra le conseguenze elencate da Credit Suisse ci sono: calo degli investimenti delle imprese e della fiducia; un improvviso arresto dei flussi di capitale verso il Regno Unito che comporterebbe «un disavanzo delle partite correnti difficile da sostenere portando anche a un forte calo della sterlina». Nel peggiore degli scenari, il cosiddetto worst case scenario, il Pil britannico potrebbe contrarsi nel breve periodo dell’1-2% in scia al «mix tossico di calo della fiducia delle imprese, inasprimento delle condizioni finanziarie, più alta inflazione e il calo dei redditi reali». Nel medio termine, la casa d’affari elvetica si aspetta comunque che un’uscita dall’Ue sia negativa sia per la domanda che per l’offerta nel Regno Unito, implicando un più debole percorso di crescita del Pil. Berlino starebbe aspettando un favore da Londra, nonostante ufficialmente Angela Merkel sia la leader più impegnata in rapporti bilaterali con David Cameron per sventare questa ipotesi?

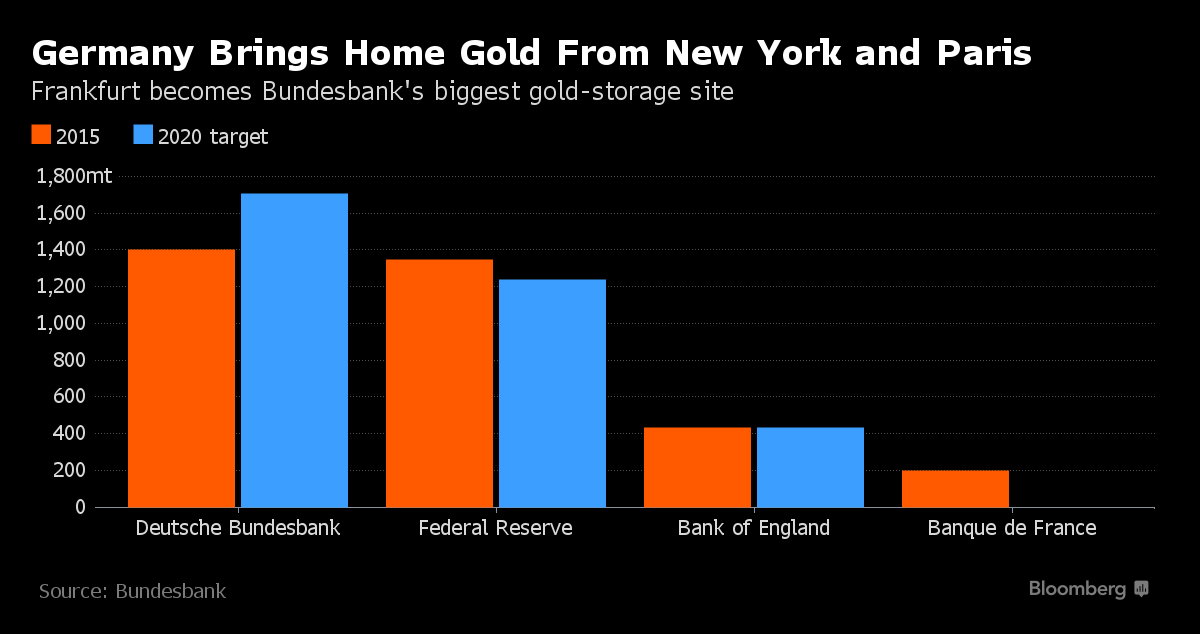

Non lo so con certezza, ma so che la conferma del fatto che forse la Germania sta portandosi un po’ avanti rispetto alla prospettiva di una disgregazione dell’eurozona ma anche dell’euro ce lo conferma il primo grafico a fondo pagina, dal quale desumiamo che lo scorso anno la Bundesbank ha rimpatriato 110 tonnellate metriche d’oro dalla Francia e poco meno di 100 dagli Usa per stiparli nei caveau di Francoforte, divenuta non solo sede dell’Eurotower ma anche il maggior sito di stoccaggio per le riserve auree del Paese. Da qui al 2020, Berlino intende rimpatriare altre 307 tonnellate metriche di oro, quindi da qui a quattro anni più della metà delle riserve di metallo prezioso tedesco sarà detenuta in ambito domestico, mentre circa un terzo resterà alla Federal Reserve e il rimanente 13% alla Bank of England, mentre Parigi non stoccherà più nemmeno un’oncia dell’oro tedesco. Sfiducia?

La Francia, nonostante la sua grandeur immotivata, è un Paese tecnicamente fallito, nonostante le ratio di debito/Pil. Sforano da sette anni di fila i limiti europei, ha un tasso di disoccupazione da incubo e in costante aumento e una spesa pubblica che pesa per il 60% del Pil: dove vuole andare, oltretutto in assenza totale di produttività? Non che Regno Unito e Usa sprizzino crescita da tutti i pori, ma mantenere l’oro a Londra e New York ha un senso, anche operativo: sono piazze finanziarie, quindi avere collaterale in loco in caso di crisi improvvise può offrire garanzie non di poco conto a livello di credibilità dei mercato.

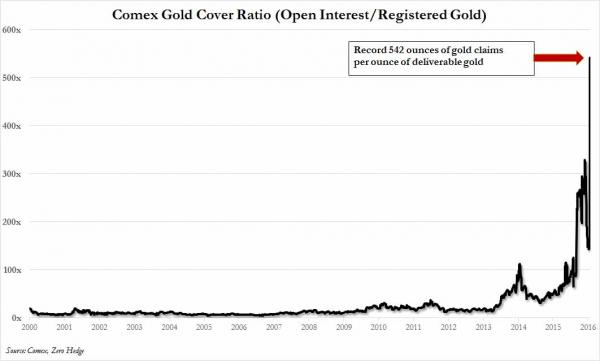

E attenzione, perché l’oro ci sta parlando in questi giorni e dice cose molto interessanti. All’inizio di questa settimana, infatti, al Comex qualcosa come 201.345 once di oro registrato sono state de-garantite su richiesta dei legittimi proprietari e sono state spostate nella categoria eligibile, riducendo il monte totale di detenzioni d’oro registrato al Comex del 73%, passando nella notte tra lunedì e martedì da 275mila once a sole 74mila. A operare questi aggiustamenti sono state le detenzioni di Scotia Mocatta (-95mila once), Hsbc (-85mila once) e Brink’s (-21mila once). Nel frattempo, però, l’open interest aggregato sull’oro è rimasto pressoché invariato a circa 40 milioni di once.

Bene, ora guardate il secondo grafico, il quale ci mostra che questi due numeri – ovvero i 40 milioni di once di open interest e le 74mila once di oro registrato al Comex – implicano una ratio che ci porta ad avere un’oncia di oro fisico ogni 542 once di oro di carta! Chiamiamolo, se volete, un fattore diluitivo dello 0,2%. Quando, potenzialmente, la situazione potrebbe andare fuori controllo? Anche overnight, basta che uno dei grandi clienti citati prima compia un’altra operazione di volume simile a quella compiuta nella notte tra lunedì e martedì scorso e boom. Non vi dico, poi, se qualcuno molto esposto sui derivati decidesse di volere la consegna fisica dell’oro su cui ha operato, invece che la chiusura della posizione. Ovviamente non accadrà, ma capite da soli in quale mondo stiamo vivendo e perché la Germania fa benissimo a tenersi in casa e sotto chiave le proprie riserve auree. E le nostre? Dove sono, fisicamente? Io ve lo dico, conviene prepararsi. Subito.

P.S.: Come penso abbiate notato dalle performance dei titoli bancari, anche ieri il mercato ha brindato alla bad bank che Padoan è riuscito ottenere in Europa. D’altronde, cartolarizzare la crema e tenersi a bilancio l’immondizia con la garanzia statale, non è un successone?