Come ampiamente previsto, la Federal Reserve ha lasciato i tassi di interesse invariati nella fascia compresa tra lo 0,25% e lo 0,50%. La Banca centrale americana ha dunque deciso di optare per lo status quo in attesa di avere segnali più chiari sull’evoluzione delle prospettive dell’economia nazionale alla luce del rallentamento globale. I membri del Fomc, il comitato di politica monetaria, hanno però rivisto al ribasso le proiezioni sui tassi d’interesse nel 2016, 2017 e 2018, a conferma della grande prudenza con la quale la banca centrale intende normalizzare la sua politica monetaria. La media delle previsioni ora indica un tasso ufficiale dello 0,875% alla fine del 2016, il che comporta due soli rialzi di un quarto di punto contro i quattro previsti lo scorso dicembre: come dire, ci siamo sbagliati a dicembre, non intendiamo perseverare nell’errore. E Wall Street ha gradito.

La decisione di lasciare invariati i Fed funds è stata presa quasi all’unanimità, visto che un solo membro del Fomc su 10 ha votato contro e avrebbe optato per un rialzo. La Fed ha anche tagliato le stime sulla crescita dell’anno in corso e non ha toccato neppure quelle sull’occupazione. Per il 2016, la Banca centrale attende una crescita del Prodotto interno lordo al 2,2%, mentre a dicembre aveva previsto un rialzo del 2,4%: quest’anno il tasso di disoccupazione dovrebbe attestarsi al 4,7%, in linea con quanto previsto a dicembre. Inoltre, il direttivo della Fed «prevede che le condizioni economiche si evolveranno in maniera tale da consentire solo aumenti graduali dei tassi, i quali rimarranno probabilmente, per un po’ di tempo, al di sotto dei livelli che è previsto prevalgano nel lungo termine». La banca centrale Usa, inoltre, sottolinea che «a ogni modo, l’evoluzione concreta dei tassi dipenderà dalle prospettive economiche che emergeranno dai dati in arrivo». Una formula, questa, già utilizzata al termine dello scorso direttivo e dal significato molto chiaro: la Fed non intende alimentare nei mercati attese di una stretta più risoluta nel prosieguo dell’anno. Inoltre, «una serie di recenti indicatori segnala un rafforzamento del mercato del lavoro e l’inflazione è risalita negli ultimi mesi. Tuttavia gli sviluppi economici e finanziari a livello globale continuano a rappresentare dei rischi e l’inflazione resterà bassa nel breve periodo».

Insomma, business as usual. L’instabilità globale è la scusa perfetta per mascherare gli errori passati e i problemi interni, l’alibi perfetto per non muovere i tassi e sperare che nulla vada troppo fuori controllo. Peccato che la realtà sia altra. E questo grafico ce la mostra in parte. Come cercherò di spiegare, il combinato di disoccupazione in calo e inflazione in rialzo rischia di essere tossico per gli Usa e la loro economia, ma non è questa l’emergenza cui il Fomc ha voluto dare risposta mercoledì sera. La Yellen sa benissimo che l’ultima volta che le aspettative di mercato sono state così divergenti al rialzo relativamente alle aspettative economiche le cose non sono andate a finire bene: quindi, al netto del decouple in atto nel grafico, meglio tenere tutto fermo.

Anche perché la Fed, nonostante mille parole, sa benissimo che ogni mossa di contrazione valutaria va a scaricarsi sulla catena del collaterale a livello globale e con l’economia mondiale che già sanguina ed esporta deflazione in quella statunitense, l’ultima cosa da fare è alzare i tassi, fosse anche di un quarto di punto. Ma al di là dei comunicati ufficiali, la realtà macro è una sola: negli Usa l’inflazione sta salendo troppo velocemente e inaspettatamente, quindi scordatevi politiche troppo attendiste o addirittura nuove misure di stimolo sul medio termine. La festa è finita, i tassi della Fed potranno solo salire. La gauge dei prezzi della Fed di Atlanta a febbraio è salita al 3%, il massimo dal picco post-Lehman, mentre l’indice mediano dei prezzi al consumo della Fed di Cleveland è balzato al 2.9%, trainato al rialzo da servizi medici, affitti, assicurazioni auto, ristoranti, hotel, abbigliamento femminile, gioielleria e noleggio auto.

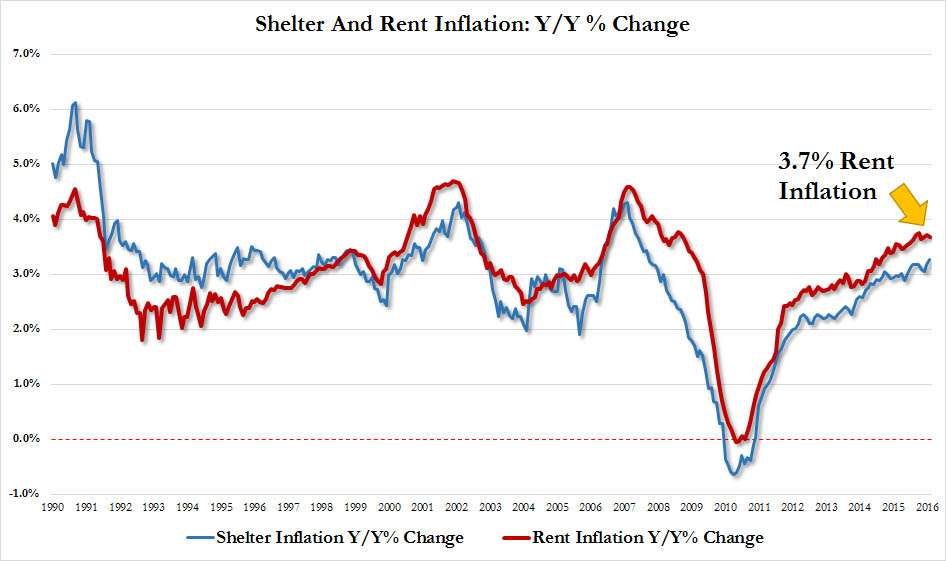

Mercoledì, poi, come ci mostra il primo grafico a fondo pagina è arrivato il dato Core CPI, salito a febbraio del 2,3% su base annua e del 0,3% su base mensile, l’incremento maggiore dall’ottobre 2008, con il costo degli affitti ai massimi post-crisi, come ci mostra il secondo grafico. Il tutto in un contesto macro tutt’altro che roseo. L’economia Usa a febbraio ha creato 242mila nuovi posti di lavoro e il tasso di disoccupazione U6 è sceso ai minimi del ciclo al 9,7% ma la cosiddetta quit rate, ovvero la volontà di cambiare posto di lavoro, è salita ai livelli del 2008: maggior fiducia nel futuro e nella prospettiva di trovare un lavoro migliore? No, disperazione, visto che l’80% di quei 242mila nuovi posti di lavoro è in settori a salario minimo, come baristi, camerieri, commesse.

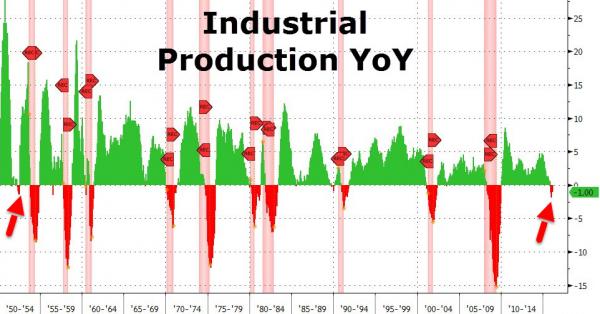

Inoltre, l’indice manifatturiero Ism è ancora al di sotto della soglia di espansione dei 50 punti e le vendite al dettaglio a febbraio sono calate ancora, brutto segno in un’economia dove i consumi pesano per il 70% del Pil. Di più, la ratio scorte/vendite a gennaio è salita al massimo da maggio 2009, 1.40x: chiarissimo segnale recessivo. Ma c’è di più, perché come ci mostra il terzo grafico, la produzione industriale Usa è scesa per il quarto mese di fila, -0,5% su base mensile e peggior risultato dal 2009: bisogna tornare al 1952 per vedere un declino simile al di fuori di un ciclo ufficiale di recessione. Il comparto minerario, poi, è addirittura in caduta libera, sceso su base annua del 9,9%, ai livelli del 1983.

Alla luce di questi dati, quindi, la decisione dell’altro giorno della Federal Reserve di tenere le bocce ferme è più che comprensibile, ma attenzione, perché John Williams della Fed di San Francisco ha detto chiaramente che in base alla Taylor Rule, utilizzata dalle Banche centrali per calibrare i gap, con dati inflazionistici come quelli attuali dovrebbe esserci un aumento immediato dei tassi. A oggi i contratti futures prezzano soltanto due aumenti dei tassi nell’arco di quest’anno, proprio come la Fed dopo la rivisitazione delle previsioni, ma il rischio è che la gente pensi di poter trarre ancora profitto da quello che è soltanto un rally stanco di fine ciclo. C’è davanti a noi ancora un anno, uno e mezzo al massimo e poi la contrazione rientrerebbe negli standard storici post-1929, ma la possibilità che una recessione si sostanzi prima è alta. E sbagliare le scelte sui tassi in un crocevia simile potrebbe essere letale.

C’è poi da scontare un’altra variabile relativa ai prezzi e alla crescita delle pressioni sugli stessi, ovvero il crollo delle valutazioni del petrolio che hanno intorbidito finora le acque. Stando ad alcuni analisti, se si arrivasse a una stabilizzazione in area 50 dollari, queste distorsioni potrebbero sparire entro l’estate e, a quel punto, gli effetti base del petrolio potrebbe cominciare a operare in senso opposto, ovvero facendo salire ulteriormente l’inflazione. Cos’è l’inflazione core Usa, infatti? Una misura della tendenza di fondo dell’inflazione che esclude gli elementi più volatili legati ai prezzi delle materie prime.

Ed ecco le due aggravanti con cui abbiamo a che fare oggi: primo, i prezzi bassi del petrolio dovrebbero tenere bassi anche i prezzi degli altri beni di consumo, almeno in via indiretta. Secondo, il tasso di cambio del dollaro, particolarmente forte in questo periodo, dovrebbe far importare deflazione in America, soprattutto dalla Cina. Invece, niente, l’inflazione sale. Inoltre, nessuno sa quanta contrazione monetaria in dollari il mondo è in grado di tollerare: stando al modello ombra denominato Wu-Xia, l’aver bloccato il programma di Quantitative easing e aver fatto rivalutare il dollaro equivarrebbe a un ciclo completo di rialzo dei tassi, per l’esattezza 13 dall’inizio del 2014 a oggi. C’è però una certezza e un serio problema, in caso la Fed segua la Taylor Rule e cominci un ciclo di contrazione creditizia: stando a dati della Banca per i regolamenti internazionali, il debito denominato in dollari al di fuori degli Usa ha raggiunto la cifra record di 10,8 triliardi, quindi lo shock per la gestione e i costi di quello carico debitorio sarebbe enorme, persino per quello denominato in valuta locale. Ma il rischio c’è anche per il debito statunitense, visto che le aziende Usa hanno emesso come non ci fosse un domani per finanziare i buybacksazionari: stando a un calcolo di Standard&Poor’s, tra quest’anno e il 2020 andrà a scadenza debito corporate statunitense per 4,1 triliardi di dollari, di cui un ammontare considerevole di debito spazzatura con maturity 2017.

Viviamo in un sistema globale basato sul dollaro che opera su una rato di debito che è più alta del 36% rispetto al Pil di quanto non fosse al picco dello scorso ciclo economico, un leverage che mai come oggi è totalmente da imputare proprio alle azioni espansive della Fed. Paradossalmente, quindi, non occorre aver paura del basso prezzo del petrolio, ma temere il momento in cui comincerà a risalire davvero e stabilmente. Quello sarà il punto di pericolo, perché la prossima crisi – visto che la recessione macro è già in nuce – potrebbe essere scatenata proprio dall’inflazione Usa. E dagli errori nella sua gestione da parte della Federal Reserve.