Mercoledì, come anticipato da Mario Draghi, sono partite ufficialmente le operazioni di acquisto di bond societari non finanziari da parte della Bce nell’ambito dell’ampliamento del piano di Qe (Cspp) annunciato al direttivo di marzo. Cosa significa questo? Nulla, se non il fatto che d’ora in poi i bond corporate europei non traderanno in base ai loro fondamentali (si chiama legge di mercato), ma puramente sulle aspettative di front-running futuro negli acquisti della Banca centrale. Ricorda, in termini finanziari, l’Unione Sovietica. Stando a indiscrezioni raccolte dall’agenzia Bloomberg, nel primo giorno sono state acquistate obbligazioni della utility francese Engie per 3 milioni di euro, il bond con scadenza 2023 di Telecom Italia e quello a 10 anni di Telefonica, l’ex monopolista delle telecomunicazioni spagnolo, ma anche debito di Siemens AG, di Renault, di Assicurazioni Generali, del gigante della birra Anheuser-Busch InBev NV e della utility tedesca RWE AG. E attendiamoci dei veri e propri crolli dei rendimenti nei prossimi giorni a seguito dell’operatività della Banca centrale, visto che il bond da 300 milioni di euro con scadenza 2111 (avete letto bene) della Engie ha visto il suo prezzo salire di 2,8 centesimi sull’euro a 170 centesimi, al massimo da aprile, subito dopo l’indiscrezione degli acquisti da parte della Banque de France su mandato dell’Eurotower. Il bond da 600 milioni con scadenza febbraio 2033 della RWE è salito di 0,6 centesimi sull’euro a 135,4 centesimi, massimo da quattro settimane, mentre il decennale di Telefonica per un controvalore di 1,35 miliardi di euro è salito ai livelli massimi di sempre. Facile fare i capitalisti così, non vi pare?

E la Bce ha dei criteri fissi, almeno per ora, negli acquisti, visto che gli obiettivi sono bond tra i 5 e gli 8 anni per aziende chimiche e del real estate, tra i 6 e gli 8 anni per le utilities, tra i 2 e i 3 anni per le aziende automobilistiche, un range di 1049 securties per un controvalore di 620 miliardi di euro, stando a dati sempre di Bloomberg. Diverse le valutazioni di CreditSights che parla di 628 miliardi e di Morgan Stanley che vede l’ammontare a 675 miliardi, ma cambia poco nella sostanza: le aziende non finanziarie europee e quelle Usa che emettono debito denominato in euro tramite le sussidiarie possono dormire sonni tranquilli, perché grazie a papà Draghi i costi del finanziamento non saranno più un problema.

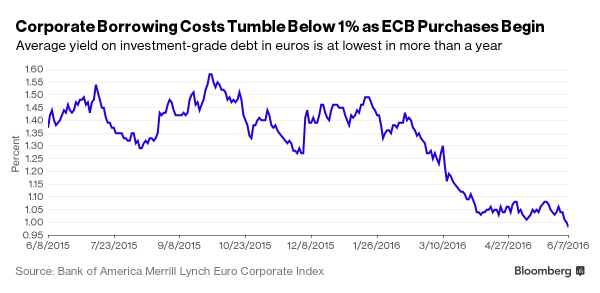

La Bce non ha commentato le voci, limitandosi a confermare che la lista delle detenzioni corporate verrà pubblicata il 18 luglio e aggiornata ogni lunedì. D’altronde, ormai ci si è addentrati in questo sentiero e tornare indietro è impossibile. E il primo a saperlo è proprio Mario Draghi, il quale era conscio che per recuperare credibilità e fiducia sui mercati, era necessario che nel primo giorno di acquisti corporate la Bce si presentasse davvero con un bazooka (casualmente, il solitamente blindato ufficio stampa dell’Eurotower non ha detto nulla riguardo la fuga di notizie sui bond acquistati, lasciando che Paesi instabili come Spagna, Italia e Francia avessero la riprova che la Bce stava sostenendo davvero le loro aziende). E così è stato, perché come ci mostra questo grafico, il rendimento medio sulle notes in euro è sceso a 0,98% martedì, il giorno prima degli acquisti, il minimo da un anno come confermano dati di Bank of America.

È la stessa logica valsa per tutto lo scorso anno sui rendimenti dei bond sovrani, compressi a livelli record per il semplice fatto che la certezza degli acquisti della Bce non fa più dipendere la prezzatura dai fondamentali macro sottostanti dei Paesi emittenti. Per ora, quindi, tutto sta andando come Draghi voleva, ma attenzione, perché esiste una variabile di medio termine molto importante: per Bnp Paribas, infatti, è fondamentale che la Bce sia in grado di comprare almeno 5 miliardi di euro di bond al mese, altrimenti il mercato bollerà il programma come insoddisfacente. E a quel punto, se davvero dovesse accadere, Draghi dovrebbe giocare la carta giapponese, ovvero andare oltre i bond corporate IG e cominciare a comprare prima Etf, poi Reit e infine singoli titoli azionari. Capite da soli che il passo successivo è la cosiddetta helicopter money, faustiano epilogo delle politiche keynesiane che ormai non è più tabù in nessun salotto finanziario internazionale.

Il problema è che l’azione della Bce sta già avendo un impatto sulla fornitura di debito corporate europeo, visto che anticipando un aumento della domanda (furbescamente Draghi ha annunciato la mossa a marzo, facendola però partire a giugno), le aziende interessate hanno venduto bonds denominati in euro per un controvalore di più di 50 miliardi in maggio, il secondo mese più fruttuoso di sempre, stando a dati di Bloomberg. Insomma, il crollo dei rendimenti sul mercato secondario ha spinto tante aziende ad approfittare delle condizioni favorevoli di mercato per emettere nuovo debito.

Stando a Barnaby Martin, capo della ricerca sul reddito fisso di Bank of America-Merrill Lynch, gli effetti dell’estensione del Qe ai bond societari saranno esplosivi: per la banca, infatti, il mercato delle obbligazioni societarie ad alto rating è destinato a raddoppiare nei prossimi cinque anni con nuove emissioni per un controvalore stimato di 2500 miliardi di euro. Ma rimane il dubbio a molti: pur essendo stata front-run del mercato per gli scorsi tre mesi, riuscirà davvero la Bce da qui in poi a comprare abbastanza bond? Se quota 5 miliardi abbiamo detto che è quella discriminante per il mantenimento della fiducia da parte degli investitori, per CreditSights acquisti sotto i 3 miliardi al mese potrebbe creare un effetto delusione molto pericoloso e anche Commerzbank AG e Morgan Stanley hanno già da ora forti dubbi che quota 5 miliardi al mese potrà mai essere superata.

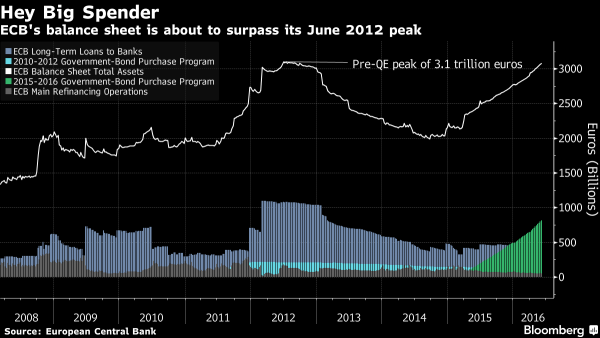

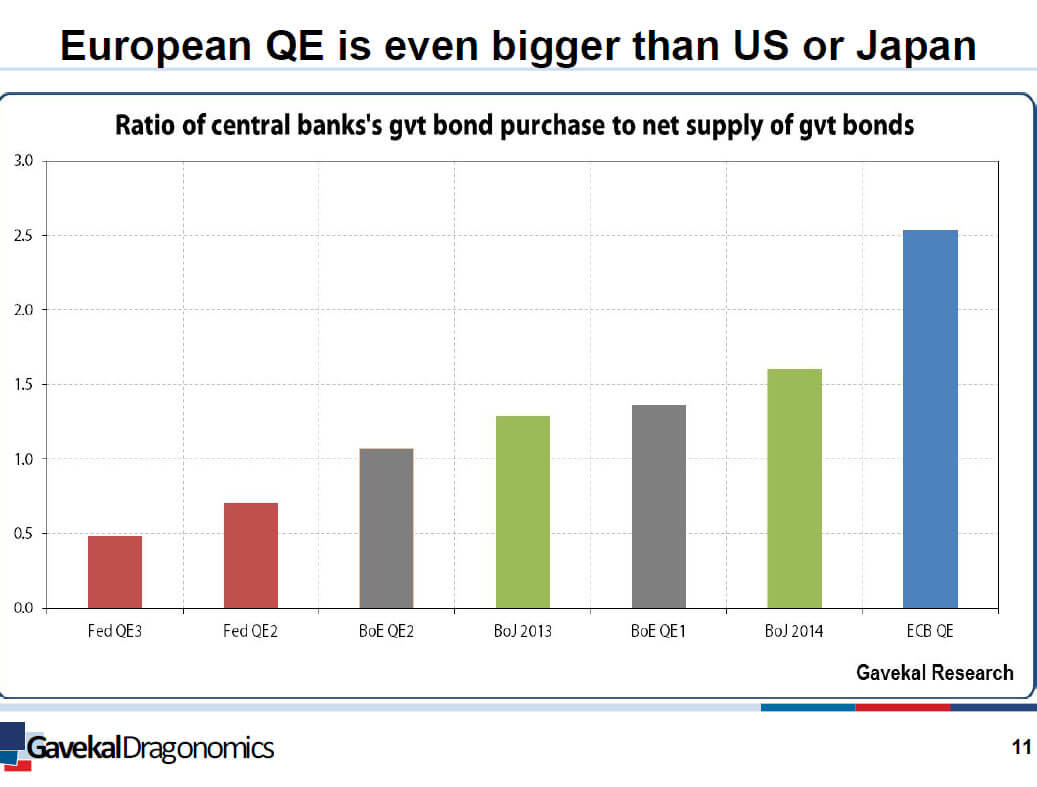

E qual è il rischio maggiore in caso di delusione delle aspettative? La classica sell-off, la svendita di quei titoli che farebbe crollare i prezzi e alzare i rendimenti, un qualcosa che alla Bce non farebbe certo piacere, tanto più che l’aumento dei prezzi che si sta registrando ora è basato su tutto tranne che sui fondamentali sottostanti quei bond e le aziende che li emettono. E il primo grafico qui sotto ci mostra come, senza dubbio, la Bce sarà felice di espandere il suo stato patrimoniale oltre nuovi record di detenzione: dopo venti mesi di acquisti di bond per risollevare l’economia e l’inflazione europea senza riuscirci, ecco che ora l’intenzione dell’Eurotower è quella di portare il proprio bilancio oltre il picco precedente di 3,1 triliardi di euro raggiunto all’apice della crisi del debito sovrano del 2012. E per finire, ecco che quest’ultimo grafico, mette le cose in prospettiva e ci mostra fino dove sta arrivando la follia di monetizzazione del debito di Draghi e soci: la Bce sta infatti comprando l’equivalente di 2,5x della fornitura netta totale di bond governativi emessi ogni anno.

Capite che a questo livello e con questo ritmo non potrà che continuare a comprare sempre di più, fino a quando non finirà l’elenco di venditori disponibili. Ma la realtà ci dimostra non solo che qualcosa può sempre andare storto, ma, soprattutto, che ogni follia, anche la più grande, conosce la sua fine. Esattamente nello stesso giorno in cui la Bce lanciava il suo programma, infatti, dal Giappone arrivava la notizia che la più grande banca del Paese, Bank of Tokyo-Mitsubishi Ufj, si stava preparando ad abbandonare il suo ruolo di primary dealer di bond governativi nipponici, perché i tassi di interesse negativi avevano tramutato quegli strumenti in rischio.

E non è una scelta da poco, quella operata da Bank of Tokyo-Mitsubishi Ufj: primo, un primary dealer è di fatto alleato del governo e beneficia di insiders, visto che vede suoi funzionari partecipare alle riunioni al ministero delle Finanze. Secondo, si vede di fatto riconosciuto cash gratis nelle operazioni Pomo. Ma, terzo, per statuto deve operare su almeno il 4% di un’emissione programmata. E questa percentuale apparentemente risibile stava diventando insostenibile per Bank of Tokyo-Mitsubishi Ufj in regime di tassi negativi. In parole povere, uno dei collegamenti chiave per garantire liquidità e lubrificare il mercato dei bond governativi giapponesi ha deciso di uscire dal mercato, proprio a causa delle mancanza di liquidità generata dalle scelte della Bank of Japan e del fallimento in generale dell’Abenomics. E il malcontento comincia a diffondersi tra i soggetti privati che detengono debito nipponico, visto che alla fine del 2015 il controvalore totale in mano a questi investitori era di 2,13 triliardi di dollari, il 30% in meno del valore alla fine di marzo 2013, prima che la Bank of Japan lanciasse le misure di stimolo e gli acquisti tramite il Qe.

E la cosa non stupisce, visto che oggi il rendimento del decennale giapponese è in negativo dello 0,092%, il minimo record assoluto: Bank of Tokyo-Mitsubishi Ufj era la quinta acquirente su 22 primary dealers di debito governativo fino alla fine della primavera 2015, ma era già scesa al decimo posto a ottobre dello scorso anno, dopo le rimostranze degli azionisti rispetto ai continui acquisti di debito sovrano a condizioni sempre meno vantaggiose. Contemporaneamente, però, il buon Kuroda ha continuato a comprare il 100% delle emissioni lorde, qualcosa come 80 triliardi di yen all’anno e nel 2015 le detenzioni della Bank of Japan avevano superato quelle delle banche commerciali per la prima volta in 40 anni. Prevedo tempi grami per il Giappone. E la Bce farebbe bene a prendere appunti.