Non so perché perdo ancora tempo a ragguagliarvi sulle conferenze stampa di Mario Draghi, ma ormai è un’abitudine consolidata, quindi partiamo dalla cronaca. La Bce ha alzato la stima di crescita 2016 per l’area euro dall’1,4% all’1,6% e lasciato invariata quella sul 2017 all’1,7%, ma ha rivisto al rialzo anche la stima di inflazione 2016 dallo 0,1% allo 0,2%, mentre restano invariate quelle sui prezzi per 2017 e 2018. Il tutto, dopo aver già speso 240 miliardi. Inoltre, la Banca centrale ha annunciato che l’atteso piano di acquisti di corporate bond – annunciato il 10 marzo scorso – partirà l’8 di giugno, mentre il 22 giugno sarà la volta dei maxi-prestiti Tltro alle banche. I tassi di interesse resteranno sui livelli attuali o più bassi per un periodo prolungato e il programma di Quantitative easing durerà almeno fino a marzo 2017, ha detto il presidente Mario Draghi al termine del Consiglio direttivo – che ieri si è riunito in trasferta a Vienna, dove in contemporanea si teneva anche la riunione dell’Opec – precisando che il Qe durerà fino a quando non ci sarà una correzione significativa dell’inflazione e che gli stimoli hanno riequilibrato i rischi e l’economia sta gradualmente avanzando. Quindi, in eterno.

Doccia fredda invece per le banche greche, che si aspettavano il via libera della Bce alla possibilità di usare i titoli di Stato ellenici come garanzia per ottenere i finanziamenti, particolarmente convenienti, della Bce: «Ne abbiamo discusso, ma non abbiamo preso nessuna decisione, servirà un’altra riunione», ha detto Draghi riferendosi alla reintroduzione della deroga – il waiver – prevista per i Paesi che non hanno un rating sufficiente per accedere alle operazioni di politica monetaria. Infine, non poteva mancare un accenno al referendum sul Brexit del prossimo 23 giugno: «Se i cittadini britannici votassero sì al referendum per l’uscita della Gran Bretagna dalla Ue, la Bce è pronta a valutare qualsiasi ipotesi e l’impatto dell’eventuale shock. Restare nell’Unione europea fa bene alla Gran Bretagna e fa bene all’Europa».

Ma di quale Europa sta parlando Draghi? Di una in cui l’attività manifatturiera è rimasta debole il mese scorso, sostenendo l’ipotesi che la forte crescita economica vista nel primo trimestre non continuerà nel secondo. Il Pmi finale manifatturiero di Markit per la zona euro è infatti sceso a maggio ai minimi degli ultimi tre mesi a 51,5 da 51,7 di aprile, invariato rispetto alla lettura flash e il sotto-indice sulla produzione ha confermato le stime preliminari di un calo a 52,4 rispetto al 52,6 di aprile. «La manifattura nella zona euro resta in uno stato di quasi stagnazione a maggio, non riuscendo a infrangere la fase di crescita lenta avviata a febbraio – ha spiegato Chris Williamson, capo economista di Markit -. La performance deludente della manifattura aggiunge sospetti al fatto che il ritmo della crescita della zona euro nel secondo trimestre si raffreddi dopo un avvio di anno sorprendente».

Germania a parte, il settore manifatturiero in Spagna è cresciuto al ritmo più lento dallo scorso ottobre complice un tenue aumento dei nuovi ordini (indice a 50,8), alimentando i timori che la crescita dell’economia abbia raggiunto un picco. L’indice Pmi per le aziende attive nel business manifatturiero è sceso a 51,8 a maggio dal 53,5 di aprile. Allo stesso modo l’attività manifatturiera italiana ha registrato a maggio un rallentamento dopo l’accelerazione dei due mesi precedenti, con gli ordini, la produzione e l’occupazione che hanno perso slancio: l’indice Pmi è calato più delle attese il mese scorso a 52,4 da 53,9 di aprile, mentre gli economisti avevano previsto una lettura a 53 e anche il sotto-indice dei nuovi ordini è sceso sensibilmente a 52,6 da 54,9. Infine, l’attività manifatturiera della Francia si è contratta per il terzo mese consecutivo a maggio, anche se non così nettamente come ad aprile, con l’indice Pmi a 48,4 da 48 del mese precedente, appena sopra la lettura preliminare di 48,3 ma comunque ancora al di sotto della soglia di 50.

«Il rallentamento generale dell’attività manifatturiera dell’Eurozona offusca le aspettative di una ripresa di crescita consecutivamente agli stimoli di inizio anno della Bce – ha aggiunto Chris Williamson -. Le speranze adesso dipendono dagli imminenti acquisti di obbligazioni societarie e da ulteriori prestiti a tasso super agevolato da parte della Banca centrale che dovrebbero fornire ulteriori stimoli nei mesi futuri».

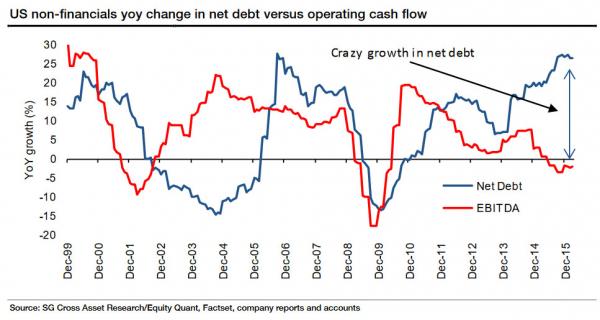

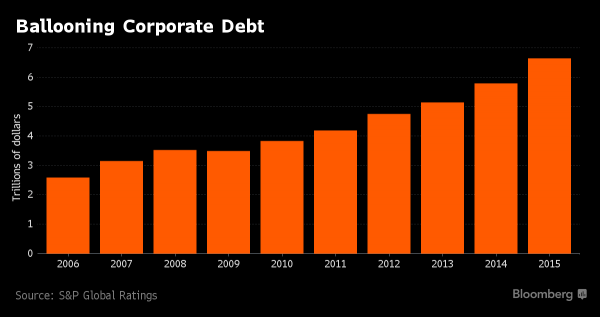

E in quale contesto Mario Draghi comincerà a comprare debito corporate per stimolare l’inflazione? In quello rappresentato nel primo grafico a fondo pagina, ovvero un contesto nel quale il differenziale tra tasso di crescita del debito netto delle aziende e la sottostante Ebitda (cioè il loro cash-flow) è al 35%, un record assoluto. E negli Usa, le cui aziende beneficeranno con le emissioni in euro degli acquisti di Draghi, si parla già di nuovo tallone d’Achille dell’economia, ovvero il debito corporate diventerà la criticità principale, sostituendo quella storica, ovvero i consumi. Per mettere la questione in prospettiva, il secondo grafico mi pare perfetto: ci mostra come negli ultimi cinque anni l’indebitamento corporate sia cresciuto di 2,81 triliardi di dollari, raggiungendo la quota record di 6,64 triliardi e con il 2015 da solo che ha visto aumentare le liabilities di 850 miliardi di dollari.

Insomma, il debito delle aziende sta crescendo più rapidamente dei loro profitti. Molto più rapidamente: non serve la laurea in economia per capire che una dinamica simile lastrica la strada verso il disastro, in primis un taglio netto di spese e assunzioni da parte delle stesse aziende quando gli sbilanciamenti diverranno insostenibili. E manca davvero poco.

Tanto più che dopo i deludenti dati cinesi, quelli terrificanti del Pmi sia giapponese che brasiliano, ecco che in contemporanea con le belle parole di Mario Draghi, dagli Usa arrivava il dato del Pmi manifatturiero, un 50.7 che rappresenta il livello più basso dal settembre 2009. Ecco la meravigliosa ripresa americana, con i nuovi ordinativi al minimo dal dicembre 2015 e i costo legati all’input ai massimi da 9 mesi, segnale che il prossimo dato sull’occupazione sarà deludente. Ecco le conclusioni di Market, l’azienda che traccia il dato: «Per chi stava aspettando un rimbalzo nell’economia dopo il debole inizio anno, il dato in deterioramento della manifattura non offrirà nessuno spunto positivo». Quindi, al netto del bazooka di Draghi e dello spettro deflattivo che comunque rimane sull’Ue, viviamo in un mondo con gli Usa stra-indebitati a livello corporate e quasi in recessione a livello macro, il Giappone schiantato nonostante gli acquisti miliardari della Bank of Japan, il Brasile nel pieno di una recessione che è la peggiore da inizio secolo e che peggiorerà dopo il bagno di sangue delle Olimpiadi e la Cina in rallentamento e stra-carica di debito, sia privato che pubblico.

E non basta, perché se ieri vi ho parlato del cavallo di Troia che potrebbe far saltare il sistema finanziario cinese, in contemporanea succedeva qualcosa di terrificante sul mercato futures proprio della Cina. Guardate quest’ultimo grafico e tremate: i futures equity del Dragone sono infatti crollati del 12,5%, il calo peggiore del 1995 e sapete per quale motivo? Ordini di vendita per un nozionale di 92 milioni di dollari, una cifra che per un mercato azionario come quello cinese è niente, sono i 90 centesimi che lasciate sul banco dopo aver bevuto il caffè al bar!

Cosa significa? Che esiste un problema, serio, di liquidità su quel mercato. Di solito crolli simili si sostanziano per i cosiddetti fat fingers, ovvero traders che sbagliano l’ammontare dell’ordine di vendita che stanno immettendo e fanno crollare tutto, i cosiddetti flash crash: ma accade se il “ditone” ti fa digitare un ordine da 5 miliardi, non da 92 milioni di dollari. In tutto, il mercato futures cinese è letteralmente crollato per 646 contratti, quasi sicuramente dei conti di protezione, hedging account, che i clienti scottati dal tonfo della scorsa estate usano per proteggersi dagli scostamenti di mercato. Dopo che i regolatori cinesi hanno alzato i requisiti di margine, il mercato futures ha visto il suo volume sgonfiarsi del 90% dal picco massimo del maggio 2015 ma resta un fatto: sono bastati 92 milioni di ordine di vendita e la Cina ha fatto boom.

Altro che Draghi e acquisti di debito corporate, qui siamo seduti sopra un vulcano che comincia a zampillare lava.