Stasera, quando anche Wall Street avrà chiuso i battenti, la Bce e l ‘Eba renderanno noti i risultati degli stress test bancari. Niente paura, si sa già tutto: quattro italiane promosse e una rimandata, Monte dei Paschi, ma per la quale c ‘è già la soluzione pronta. Un bel fondo Atlante 2 che si comprerà 10 miliardi di sofferenze con i soldi di fondi previdenziali di vari enti e di Cassa depositi e prestiti, il tutto pagando il 32% del valore nominale, rispetto a un valore di carico al 36,7%. Non a caso, mentre tutti i bancari crollavano a Piazza Affari, ieri Mps era in verde.

Problema risolto? Manco per niente, solo rimandato per l ‘ennesima volta, ma ormai in Europa funziona così. E sapete perché? Perché siamo ridotti talmente male, tutti, a livello finanziario, che nessuno può più permettersi di fare il falco dell ‘austerità, altrimenti viene giù tutto, con tanti saluti al Qe. L ‘altro giorno, nel silenzio dei tg, Deutsche Bank ha presentato i conti al mercato: l ‘utile netto è crollato, nel secondo trimestre, del 98% da 796 milioni a 20 milioni di euro. Le attese degli analisti interpellati dal quotidiano tedesco Handelblatt erano di 11 milioni di euro, mentre 11 esperti sentiti dall ‘agenzia americana Bloomberg si aspettavano addirittura perdite per 22 milioni di euro.

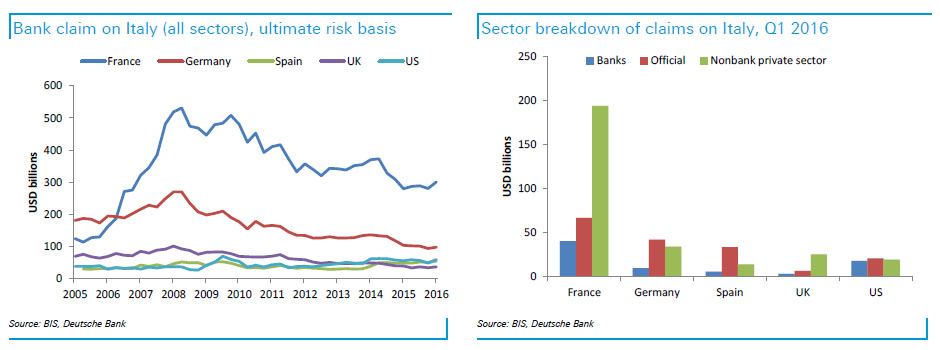

Bloomberg, però, ha voluto sottolineare come in questo caso gli osservatori siano stati molto discordi nel calcolare il possibile utile netto della banca, visto che il range andava da utili per 524 milioni di euro a perdite fino a 1,8 miliardi. Il titolo ha lasciato sul terreno il 43% quest ‘anno, contro una perita del 27% dell ‘indice Stoxx Europe 600 Banks e, inoltre, la banca sta cercando di risolvere indagini normative che dovrebbero portare a multe pesanti, un ‘altra incertezza per gli investitori. Stiamo parlando della prima banca di Germania e della più sistemica per l ‘Europa, come certificato dal Fmi. Ma andiamo oltre e facciamolo con il grafico a fondo pagina.

Alla fine del mese di marzo, l ‘esposizione internazionale al sistema bancario italiano era di 90 miliardi, stando a dati della Banca per i regolamenti internazionali. Una riduzione netta dai 120 miliardi di fine 2014 e ancora più drasticamente al ribasso dai 300 miliardi del 2008. Presa a livello di singola nazione, l ‘esposizione statunitense alle nostre banche è solo del 20% del totale, circa 18 miliardi, mentre Francia, Germania e Spagna si accollano il 60% del rischio, circa 56 miliardi. Ma se includiamo all ‘esposizione il settore pubblico e quello privato non bancario, come fa la seconda tabella del grafico, il rischio aggregato sull ‘Italia sale a 660 miliardi, quasi metà del quale grava sulla sola Francia. Chissà che tutti questi attentati, perpetrati da depressi che possono andare in camion sulla Promenade des Anglais e da soggetti schedati e con il braccialetto elettronico, non servano involontariamente a distogliere l ‘attenzione da altro.

Volete altre prove? Pronti. Mercoledì, guarda caso, la Commissione europea ha deciso che, anche se non hanno rispettato le norme sul percorso di aggiustamento del deficit pubblico, le sanzioni che dovrebbero essere inflitte per Spagna e Portogallo (fino allo 0,2% del Pil) vanno annullate. Lo ha annunciato il vicepresidente Valdis Dombrovskis, precisando che ora spetta al Consiglio avallare tale decisione. Parallelamente, la Commissione ha elaborato nuove richieste di correzione dei conti pubblici ai due Paesi in infrazione. Dal Portogallo pretende il rientro dal deficit eccessivo già quest ‘anno, con un disavanzo che cali al 2,5%, mentre per la Spagna il rientro sotto il limite del 3% del Pil è richiesto dal 2018.

Ecco le parole dei padroni del vapore: «Anche se Spagna e Portogallo non hanno raggiunto gli obiettivi di bilancio del 2015, hanno però fatto grandi sforzi e approvato riforme strutturali importanti», ha spiegato il commissario Ue agli Affari economici e finanziari, Pierre Moscovici, per il quale «questo non può essere ignorato. Non riteniamo che un approccio punitivo sia il migliore in questa fase dell ‘economia europea». Eh già, quando la casa brucia non è indicato accendere il gas. E c ‘è di più, perché non si limita a offrire giustificazioni strettamente legate all ‘ambito economico, si va oltre: «Sulla decisione di oggi ha influito il fatto di trovarsi in un momento in cui i cittadini esprimono dubbi rispetto all ‘Unione europea», ha ammesso Moscovici, ammettendo come il Re sia nudo. E la Spagna ha un paio di problemini strutturali in più da affrontare.

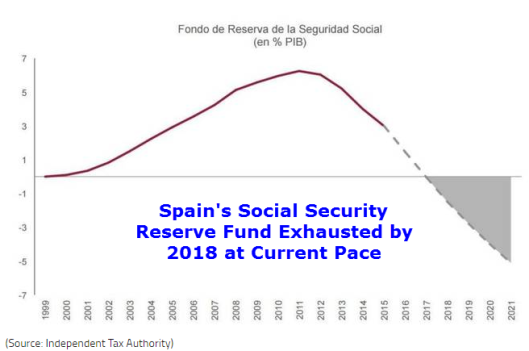

Primo, come ci mostra il grafico a fondo pagina, con il livello di esborso attuale, il Fondo di sicurezza sociale nazionale andrà in rosso entro il 2018. Secondo, nonostante 5 milioni di disoccupati, c ‘è tensione dal lato della domanda sul mercato del lavoro, perché molti imprenditori non trovano lavoratori specializzati tra i disoccupati spagnoli e utilizzano agenzie di reclutamento per trovarli in Argentina. Il problema principale? La sconnessione tra educazione e mondo del lavoro in un Paese che dal 1978 ha varato sette legislazioni sulla scuola, ma non ha capito che l ‘avviamento al lavoro e l ‘apprendistato sono necessari per creare lavoratori con gli skills richiesti dal mercato di oggi. Ecco il miracolo spagnolo che tanto viene decantato in sede europea, salvo poi doverli salvare dalla procedura d ‘infrazione per ragioni meramente politiche.

E l ‘Italia? Sbruffoneggia, come al solito. «Il sistema bancario italiano non ha bisogno di un intervento diretto dello Stato, ma è perfettamente in grado di implementare soluzioni di mercato», ha dichiarato non più tardi di due giorni fa il ministro dell ‘Economia, Pier Carlo Padoan, lo stesso che mi pare abbia passato più di un giorno all ‘Ecofin con il cappello in mano a pietire che nessuno avanzasse il dubbio degli aiuti di Stato rispetto alla questione Mps. Da dove salta fuori, adesso, questo coraggio e questa protervia? Dal fatto che con i soldi del fondo previdenziale di commercialisti e dentisti si comprano i non-performing loans di Mps? Complimenti, un vero statista, un uomo di visione.

Tanto che, poco dopo, ha affermato che «lo stato del sistema bancario italiano in generale rimane solido, il problema delle sofferenze verrà affrontato progressivamente nel tempo». Con calma, ora ci sono le ferie. Riguardo a una possibile sospensione unilaterale del bail in, invece, l ‘inquilino di via XX Settembre ha evidenziato come la «nuova normativa europea sulle banche sia molto esigente», ma come contenga anche «elementi di flessibilità che vanno sfruttati in pieno per evitare riflessi negativi sulla stabilità finanziaria ed evitare ricadute negative sui risparmiatori». Infatti, anche se il disegno dell ‘Unione bancaria non è stato ancora completato, la posizione dell ‘Italia rimane favorevole ad anticipare l ‘introduzione di un backstop pubblico, la cui attivazione è prevista per il 2023: «Nulla vieta di agire subito».

Anche perché il buon Padoan non può ammetterlo, ma ciò che il governo ha fatto negli ultimi giorni altro non è se non moral suasion sulle casse previdenziali dei professionisti, alcune delle quali hanno declinato l ‘invito, per raccattare soldi. Da quello che trapela, alla Bce sarebbe arrivato il piano italiano che comprende la vendita degli Npl al fondo Atlante 2 a prezzi di favore e un ulteriore aumento di capitale da 5 miliardi di euro. La stessa cifra che si otterrebbe dalla soluzione più ovvia e meno devastante per il sistema italiano, ovvero il bail-in attraverso la conversione delle obbligazioni subordinate in azioni. Il fatto che a capo di JP Morgan, la banca d ‘affari che guiderà il piano Npl di Mps ci sia Vittorio Grilli, ex ministro dell ‘Economia del governo Monti, è ininfluente, così come i rapporti che uniscono quest ‘ultimo al capo di Cassa depositi e prestiti, Costamagna. Ma possono inciuciare quanto vogliono, perché anche i sassi sanno che ci vorrà un Atlante 3 per un problemino di nome Carige: quindi, si cercheranno soldi anche tra spazzini e portinai di albergo.

E attenzione a Unicredit, perché il nuovo Ceo pare abbia qualche problema a piazzare altri pezzi della banca a prezzi decenti e senza distruggerne la redditività. Tanto che circolano già voci sulla necessità di aumento di capitale da 4-5 miliardi di euro e altre fantasiose opzioni dopo il fallimento della fusione fra Pioneer A.M. e Santander A.M. Quali? Stando al quotidiano finanziario MF, Unicredit starebbe pensando di quotare in Borsa la controllata Pioneer Investments. Nelle scorse ore la società guidata da Mustier ha annunciato lo stop alle trattative con il Banco Santander e la soluzione Ipo, per MF, farebbe parte del nuovo piano industriale della banca, atteso per il quarto trimestre 2016. Il quotidiano calcola quanto potrebbe finire nelle casse di Unicredit: applicando i multipli di Azimut, la sgr quotata più assimilabile a Pioneer, si ottiene una valutazione di circa 2,4 miliardi di euro. Se fosse collocato sul mercato circa il 30%, a Unicredit andrebbero circa 720 milioni. Pochi, comunque, a fronte delle necessità reali di capitale.

Dobbiamo aspettarci sorprese dagli stress test di stasera, forse? Ma tranquilli, va tutto bene. Lo dicono Moscovici e Padoan, una garanzia.