E’ proprio vero, le lezioni del 1929 e del 2007 non sono servite a nulla: i traders stanno indebitandosi a livelli mai visti per restare in giostra con i corsi azionari in rialzo e il margin debt, l’indicatore che più di una volta vi ho detto va tenuto sotto stretta osservazione per valutare i rischi di un crash azionario, sta pulsando allarme rosso.

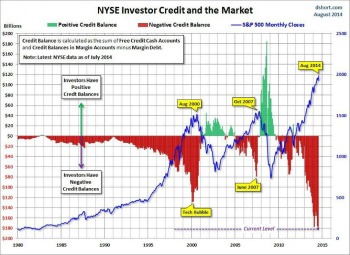

Gli ultimi dati resi noti dalla Borsa di New York parlano chiaro: i traders statunitensi hanno preso in prestito da banche e istituzioni finanziarie qualcosa come 460 miliardi di dollari per acquistare titoli e mantenere alti indici e corsi, un dato che una volta sottratto il cash e i bilanciamenti di credito per i conti di copertura margini porta a un margin debt netto per luglio di 182 miliardi di dollari. Insomma, ad oggi i traders sono più esposti a un crollo dei prezzi dei titoli azionari di quanto non fossero ai massimi della bolla dot.com e al picco del 2007, subito prima dell’esplosione della crisi, come mostra questo grafico:

Come vi ho già detto, quella di comprare titoli sui margini è una stretegia spesso utilizzata dagli hedge fund per aumentare i profitti dei loro investimenti e visto il rally dei mercati degli ultimi cinque anni ininterrotto, di fatto garantito dalle banche centrali e capace di eliminare il concetto stesso di rischio oltre che la volatilità, le banche sono diventate più di manica larga nel concedere prestiti per questa attività, la cui nascita di fatto va a coincidere con il boom della Borsa a metà degli anni Venti.

A quell’epoca, investitori retail intossicati dall’offerta di guadagni illimitati crearono un’enorme bolla di indebitamento, visto che bastava mettere in gioco solo una piccola parte di denaro proprio per aquistare titoli (si stima che il capitale reale e proprio di ogni investimento non andasse oltre il 20%, con l’80% garantito da soldi presi in prestito): come sia andata a finire nel 1929, penso lo sappiate tutti. D’altronde, il giochino è facile e decisamente allettante: mettiamo che per comprare 100 dollari di azioni xy vi basti mettere sul piatto solo 10 dollari, con il rimanente coperto dal margine. Se alla fine del giorno seguente l’investimento è salito del 10% grazie al mercato in rally e vale ora 110 dollari, quando si venderanno quei titoli il guadagno in termini assoluti sarà gli iniziali 10 dollari più altri 10 di profitto, un return del 100% in un solo giorno contro il potenziale, misero 10% se si avesse dovuto investire tutti i 100 dollari per comprare il controvalore in titoli della xy. Il problema è che i giochini semplici e redditizi hanno un effetto collaterale: si gonfiano a dismisura col tempo ma possono schiantarsi in pochi giorni, come ci insegna il caso Lehman Brothers. Se infatti il mercato comincia a scendere, si rischia che partano le fatidiche margin calls: usando l’esempio di prima dell’investimento da 100 dollari, se il controvalore di quelle azioni scendesse a 80 dollari, ci sarebbe la perdita totale dei 10 dollari di investimento monetario puro più altri 10 di debito che ora grava sul trader.

Ma se il nostro broker di riferimento alla fine del primo giorno chiama per far aumentare il margine sul conto, il secondo in caso di ulteriore calo e di taglio delle perdite da parte dell’investitore parte la margin call, ovvero il dover trovare denaro sufficiente per ripagare il debito: la cosiddetta, diabolica catena del collaterale. Oggi, con il livello di percezione del rischio ai minimi, poi, sono molte di più le azioni che possono essere acquistate sul margine, ingolosendo i fondi speculativi che corrono a indebitarsi per sfruttare il rally finché dura: basta guardare l’indicatore chiave del sentiment di mercato, il Chicago Board Options Volatility Index, più comunemente chiamato Vix, che la scorsa settimana ha chiuso a 12,05 punti, solo tre punti dal record assoluto di ribasso. Il grande casinò scommette che la festa proseguirà, la Fed non permetterà lo scoppio di bolle incontrollato.

Il problema, però, è sempre lo stesso: se nessuno esce prima dal gioco, al primo sentore di correzione dei corsi partono le sell-off selvagge, ma si sa che per riuscire a vendere qualcosa occorre che qualcuno voglia comprarla: e la porta d’uscita non è mai abbastanza larga per fare uscire tutti allo stesso momento, qualcuno resta con il cerino in mano. E quel qualcuno, sei anni fa, si chiamava Lehman Brothers, non esattamente una banda di investitori retail degli anni Venti.

E attenzione al timing e ai precedenti: dopo i volumi ridicoli dei mesi estivi in Borsa, a settembre i traders tornano in massa sui mercati e magari cominciano a rivedere le loro posizioni, non è un caso che tutti i crolli azionari più grandi – 1929, 1987, 2001 e 2008 – siano avvenuti in settembre e ottobre.

Prendiamo il caso del 1929, tutto cominciò con l’indice Dow Jones che toccò il suo picco massimo il 3 settembre, il 5 il mercato cominciò a scendere ma non ci furono crolli, né panico per tutto il mese e l’inizio di ottobre. Il 24 ottobre, il famoso “black Thursday”, il mercato si schiantò, salvò poi recuperare con forza alla fine delle contrattazioni: quando il mercato riaprì il 28 ottobre, il cosiddetto “black Monday”, le vendite furono più sostenute e non ci fu alcun recupero, creando il presupposti per il “black Tuesday” del giorno dopo, quando si verificò il peggior calo nella storia dei mercati azionari. Tutti volevano vendere ma non c’erano compratori, quindi i prezzi delle azioni andarono letteralmente al tappeto.

E oggi? Il Dow Jones ha toccato il suo massimo storico la scorsa settimana a 17.154 punti e lo stesso è accaduto per lo S&P 500, che ha sfondato la quota di 2000 punti per la prima volta: qualcuno comincerà a vendere? Se lo si fa, di solito avviene in ambiente di mercato assottigliato: in agosto il volume di trading medio della Borsa americana è stato di 5,3 miliardi al giorno, contro la media dei primi sette mesi dell’anno di 6,3 miliardi. Certo, ora che sappiamo che la Fed e le altre banche centrali operano direttamente sugli indici capiamo bene come sia possibile che il mercato tenga, visti anche gli enormi buybacks azionari delle grandi aziende, ma questo comporta un rischio: non accorgersi che qualcuno abbia già infilato la porta d’uscita dal casinò. E quando lo si farà, potrebbe essere una scoperta di massa: la miglior generatrice di sell-off. Speriamo non accada, ma con questi volumi di debito e con acquisti sui margini senza precedenti, basta davvero poco.

P.S. D’altronde, perché mai si dovrebbe pensar male e cedere al realismo in un mondo dove, forse per festeggiare il calo del suo indice manifatturiero da 53.9 a un 52.8 che non solo è sotto le aspettative ma mette non poco in dubbio la favola della Spagna che è ripartita, il Tesoro iberico lunedì ha collocato in un private placement 1 miliardo di bond a 50 anni, addirittura pagando un coupon del 4%. Attenzione, però: a comprare quel titolo, per la stessa natura privatistica del suo collocamento, sono quasi certamente stati volture ed hedge funds, i quali sanno benissimo che la Spagna non potrà mai ripagare quel debito e che quindi, magari fra due, tre anni quella carta raggiungerà la sua collega argentina nella categoria del “trading flat” e allora faranno valere i loro diritti legali, dando vita a un’altra conversione debito-per-equity, trasferendo altri miliardi di assets pubblici in mani private. Ma tranquilli, la Spagna è ripartita. Alla grande.