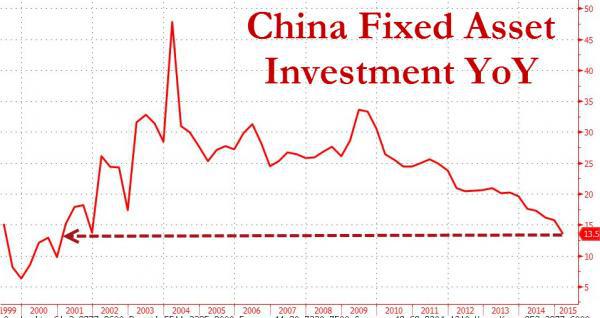

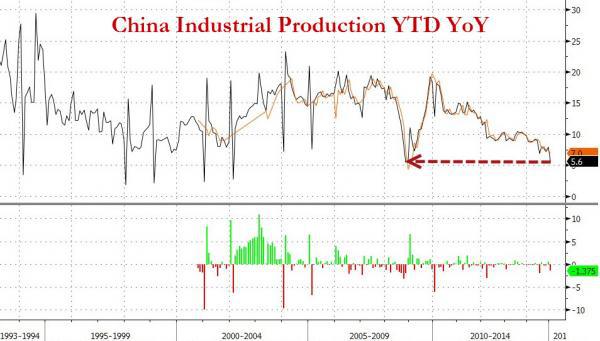

Ieri è stato reso noto il dato Pil cinese per il primo trimestre di quest’anno e la crescita su base annua si è attestata al 7%, il livello fissato dal governo di Pechino per l’intero 2015. Certo una crescita sempre siderale rispetto ai dati asfittici cui ci ha abituato l’Europa, ma un rallentamento ai minimi dalla crisi finanziaria e, soprattutto, un dato che se scorporato in alcuni suoi indici, deve far riflettere e non poco, dopo il crollo di import ed export annunciati la scorsa settimana. Guardate i primi quattro grafici a fondo pagina, ci mostrano come altrettante componenti fondamentali mostrino segni di netta contrazione: le vendite al dettaglio, la crescita degli investimenti in capitale fisso su base annualizzata (per capirci, beni durevoli, macchinari ma anche computer, stampanti e fotocopiatrici per il settore dei servizi), la crescita annualizzata della produzione industriale e il crollo, letterale, del prezzo degli immobili, sempre anno su anno.

Cosa ci dicono queste variabili macro, al netto del rally borsistico innescato a Shanghai e Hong Kong? Che la Cina, seppur con dinamiche diverse, non potrà che dar vita a un suo Qe. A meno che la scelta non sia quella di lasciar andare la barca lungo il fiume, forte comunque di una corrente del 7% di crescita, in attesa che uno yuan sovravalutato convinca il Fmi a inserirlo tra le valute benchmark a livello globale il prossimo ottobre, scelta che ovviamente farà la gioia di Washington e poi partire a tutta forza con l’operazione di maquillage che trasformerà il più grande produttore del mondo in un’economia di servizi e consumi. Auguri.

Il problema è che per quanto riguarda gli immobili, ad esempio, ci troviamo di fronte al peggior calo dei prezzi a livello annuale mai registrato, mentre un’altra criticità rischia di rendere ancora più cupo il quadro: stando a dati della Banca del popolo relativi al mese di gennaio, infatti, la creazione di nuovi prestiti nel Paese è salita a 1,470 triliardi di renmibi, più del doppio di 697 miliardi di dicembre e un 14% in più su base annualizzata. Siamo al livello più alto dagli interventi di emergenza che seguirono il collasso di Lehman Brothers, il tutto in un contesto di continua crescita delle sofferenze bancarie – come vi ho dimostrato nel mio ultimo articolo dedicato a Cina e Giappone – e con il credito concesso dal sistema bancario ombra in continuo prosciugamento per le normative più stringenti imposte dai regolatori, ovvero con un canale di credito sul credito (per tamponare il debito primario) che viene a mancare.

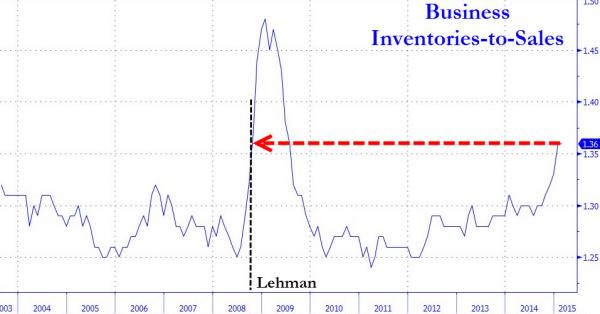

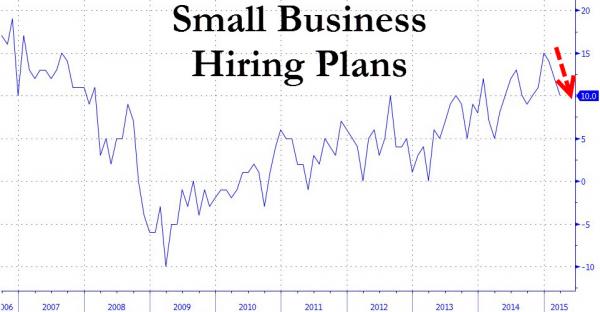

Ma se la Cina non ride, almeno non deve ancora piangere. Chi invece qualche motivo per fare già scorta di fazzoletti ce l’ha sono gli Stati Uniti, vista la nuova messe di dati macro negativi arrivati a inizio settimana. Guardate gli ultimi quattro grafici, sono la dimostrazione plastica di come soltanto la malafede o l’ideologia oggi possano negare il fatto che l’America sia in recessione. Primo, le vendite al dettaglio a marzo sono salite solo dello 0,9% contro un attesa dell’1,1%, ma dopo una revisione del -0,5% in febbraio, dato che ci porta alla peggior serie di aspettative fallite sulle vendite (quattro di fila) dal 2008-2009. E ancora, una sub-categoria dello stesso dato: ecco a voi la ratio tra scorte di magazzino e vendite, oggi a 1.36x, la più alta proprio dal picco Lehman. Ma attenzione, perché questo dato vi anticipo che sarà utilizzato dal Bureau della disinformazione a breve, ovvero quando quella merce stipata nei magazzini sarà troppa e si comincerà a venderla a prezzi di saldo estivo, garantendosi un picco – anche se relativo – mese su mese o trimestre su trimestre che a Washington verrà immediatamente conteggiato nel computo del Pil a tre mesi: insomma, preparatevi al fatto che si andrà avanti a colpi di revisioni al rialzo e poi al ribasso ma proiettando dati del Pil ottimistici, almeno fino a quando il giochino del prendersi in giro con i numeri non finirà giocoforza.

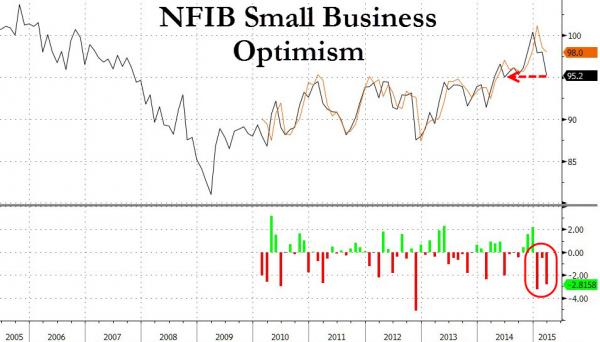

Ma proseguiamo, l’indice dell’ottimismo dei piccoli esercizi (Nfib) è a 95.2, terzo mese di fila di disattesa delle aspettative e al minimo da nove mesi, mentre i piani di assunzione a esso legati languono a livelli visti sei mesi fa.

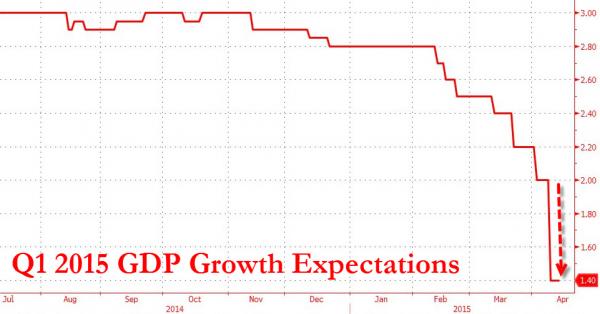

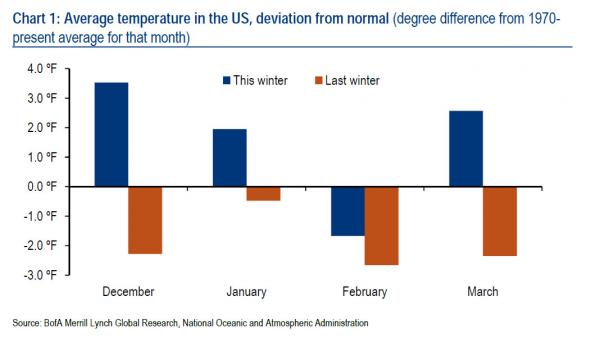

Ma il dato più interessante e preoccupante è quello contenuto nel primo grafico a fondo pagina, il quale ci mostra che dopo la Fed di Atlanta e il suo GDPNow allo 0,0% per il Pil del primo trimestre, ora anche le statistiche ufficiali cominciano a piegarsi alla realtà e a crollare, letteralmente, con un dato di crescita per i primi tre mesi di quest’anno rivisto all’1,4%, la metà esatta di quanto previsto solo a gennaio! E il secondo grafico penso sia sufficiente a tacciare sul nascere ogni patetico utilizzo della scusa in base al quale il rallentamento dell’economia sia imputabile alle pessime condizioni meteorologiche registrate quest’inverno: a parte febbraio, lo scorso anno è andata molto peggio.

E il mio pessimismo, io mi ostino a chiamarlo realismo, comincia a trovare sodali anche Oltreoceano, in particolar modo proprio tra chi opera sui mercatio, visto che nel suo ultimo sondaggio tra 177 manager di fondi (con portafogli di gestione globali per 494 miliardi di dollari), BofA-Merrill Lynch ha certificato che il timore di una bolla sugli assets – bond e titoli – sia la principale preoccupazione per il 13% degli intervistati, contro solo il 2% del mese di febbraio. Inoltre, il 25% dei manager interpellati ha detto che le equities sono sopravalutate, in rialzo dal 23% di marzo e dall’8% di febbraio: certo, il 42% toccato nel 1999 è ben lontano ma non disperate, prima del ritorno dalle vacanze potremmo avere interessanti sorprese.

Le quali, invece, non mancano già ora per quanto riguarda il settore obbligazionario, visto che l’84% degli interpellati ritiene i bond sopravalutati, contro il 75% del mese scorso: di più, per il 70% dei manager il mercato Usa è il più caro al mondo già oggi. E le criticità salgono per chi opera in reddito fisso, visto che stando agli ultimi dati disponibili le scorte di posizioni obbligazionarie per i cosiddetti market-makers sono drammaticamente più basse che in passato, visto che i Treasuries immediatamente disponibili sono oggi 1,7 triliardi, contro i 2,7 triliardi del picco registrato nel 2007, ma questo a fronte di un mercato dei titoli Usa che ora è di 12,5 triliardi, contro i soli 4,4 del 2007. Insomma, domanda in crescita esponenziale a fronte di ridotta capacità di offerta.

E il trend per i dealers, ovvero le grandi banche d’investimento, per il debito corporate è più o meno simile, visto che la loro disponibilità è scesa del 75% dal picco del 2007, a fronte di una crescita del debito corporate in essere del 50% dallo stesso periodo a oggi. E il rischio di una serie di scostamenti netti nei movimenti di mercato, ad esempio il flash crash occorso lo scorso ottobre sui Treasuries, sta crescendo di pari passo con il drenaggio della liquidità nel comparto (argomento di cui abbiamo parlato ieri), tanto che per David Hunt, amministratore delegato di Prudential Investment Management (934 miliardi di asset in portafoglio a fine 2014), «la preoccupazione numero uno tra chi acquista bond a livello globale è proprio la liquidità e la sua sparizione molto rapida dal lato sell del trading su reddito fisso. Si tratta di un grosso rischio e penso sia una delle conseguenze non volute del tentativo dei regolatori di evitare un’altra crisi finanziaria».

Stando a dati della Securities Industry&Financial Markets Association, dalla fine del 2007 il mercato dei bond Usa è cresciuto del 23%, mentre il trading è calato del 28% nello stesso periodo, visto che i regolatori, ufficialmente per ridurre i rischi, hanno reso meno attrattivo per le banche detenere una scorta di bond tradabili. Ancora Hunt sottolinea che «se dovesse capitare un evento politico particolarmente serio o qualsiasi altra cosa che inneschi un aumento dei rendimenti tale da mettere i traders in conidizoni di dover uscire dalla loro posizione di investimento attuale, beh la cosa sarebbe parecchio difficile».

Insomma, per riassumere: la domanda di debito corporate è alta a causa delle ricerca globale di rendimento resa possibile dai tassi a zero delle operazioni di Qe e le aziende emettono come se non ci fosse un domani per anticipare l’eventuale rialzo dei tassi della Fed, mentre i book dei dealers hanno offerta sempre più limitate a causa delle nuove regolamentazioni e il mercato primario sta scoppiando, a fronte di un secondario che vede invece volumi e liquidità pressoché zero. Non è un caso che, cosa mai accaduta, molti bond traders il lunedì non vadano nemmeno più al lavoro, visto che la riapertura delle contrattazioni post-weekend appare il giorno con meno sorprese possibili, essendo dominato dai trade degli algoritmi. Cosa significhi questo è presto detto: il mercato secondario altro non è che la mitologica porta d’emergenza del cinema affollato quando scoppia un incendio. Se questo è deserto e illiquido, in caso di evento di credito o quant’altro sui mercati, chi comprerà ciò che gli altri vogliono disperatamente vendere prima che sia troppo tardi?

Insomma, gli stessi regolatori che hanno permesso (o, comunque, non contrastato) gli eccessi che hanno portato all’ultima crisi finanziaria, oggi per miope eccesso di zelo stanno creando i presupposti per la prossima. E che la musica stia rallentando o si stia proprio fermando, citando la splendida scena della drammatica riunione notturna del film “Margin call”, potranno dircelo tra non molto proprio gli operatori, i quali già oggi ci mandano indizi chiari sul fatto che la festa potrebbe essere alle fasi finali, visto che coprirsi dal rischio attraverso opzioni put già oggi costa molto più che proseguire la scommessa sul rialzo attraverso opzioni call: perché? Molti danno la colpa alle già citate regolamentazioni più stringenti ma spenti i computer e con davanti una birra, a lavoro concluso, quasi tutti i trader parlano di un’unica ragione: le possibilità di una correzione stanno crescendo giorno dopo giorno.

Basta vedere i prezzi per i contratti put sullo Standard&Poor’s 500, con le opzioni di copertura in caso di un calo del mercato del 10% entro luglio che hanno visto il loro costo salire del 120% al di sopra del valore del loro corrispettivo contrario, ovvero di chi va call per scommettere sul rally. Siamo al doppio dello spread medio dal 2005! E vi assicuro che in un mercato rialzista che non vede una correzione del 10% dal 2011 appare assolutamente normale proteggere le proprie detenzioni azionarie, ma il fatto che questa divergenza tra put e call sia visibile ovunque nel mercato potrebbe anche funzionare da acceleratore di un incendio doloso finanziario: le opzioni put con scadenza luglio sull’SDPR S&P 500 ETF Trust, l’ETF più popolare d’America, costa il 105% in più del suo corrispettivo call quest’anno, contro l’81% del 2014, stando a dati di Bloomberg.

Insomma, più il rally artificiale prosegue, qui i rischi crescono. E con essi i prezzi per proteggersi. E ancora, la protezione a tre mesi da un calo del 10% del Powershares QQQ Trust, il più grosso fondo che traccia i titoli tecnologici, costa il 93% in più della call corrispettiva stando a prezzi del 10 aprile scorso, uno spread medio più alto del 51% rispetto al 2009. Certo, il fatto che le nuove regolamentazioni riducano l’offerta di protezione degli insurance book permette a chi li offre di caricare sulle commissioni, facendo salire i prezzi ma questa dinamica non basta a spiegare divergenze simili tra put e call: siamo ormai a una ratio del doppio tra ribassisti e rialzisti. Inoltre, la variabile del rialzo dei tassi da parte della Fed sta facendo crescere il nervosismo sui mercati, un altro driver primario dell’aumento dei costi di protezione. C’è poi il fatto che la Fed un bel giorno potrebbe controllare i book di trading di una grande banca o istituzione finanziaria e chiedersi quale sia il rischio che ha portato a quelle posizioni: beh, fidatevi di me, nessuno vuole vendere 5 miliardi di protezione al ribasso proprio il giorno in cui la Fed ti picchia sulla spalla.

Insomma, si anticipa, forse eccedendo nella percezione del rischio anche per profitto, ma, ripeto, siamo a una ratio 2:1 tra chi si protegge dalla correzione e chi scommette sulla prosecuzione del rally, non può essere soltanto suggestione. Quest’ultimo grafico, penso possa levarvi i dubbi residui: a fronte di produzione ai massimi, prezzo al barile sempre basso e spazio di stoccaggio in esaurimento per il petrolio Usa, la ratio di utile per azione del comparto energetico a Wall Street viaggia ai livelli della bolla dot.com, 31.5x! Ridando un’occhiata ai dati macro di inizio articolo, poi, tutto sembra estremamente logico. Direi elementare.