Cosa dobbiamo aspettarci da Mario Draghi al termine della riunione del direttorio della Bce in calendario domani? Gli analisti di Ubs, in un report che anticipa la prima riunione dell’Eurotower dopo la pausa estiva, non pensano che a Francoforte si decida fin da subito di estendere il quantitative easing, il programma d’acquisto di titoli, oltre la scadenza naturale del marzo 2017. Molto dipenderà dalle previsioni macroeconomiche che verranno aggiornate dallo staff della Banca centrale europea, ma gli analisti della banca svizzera reputano più probabile un rinnovato atteggiamento wait-and-see, nell’attesa di scoprire quello che farà la Fed il 20-21 settembre e come evolverà la situazione macro del Vecchio Continente, rimandando quindi i correttivi al QE nella riunione dell’8 dicembre.

Insomma, rimpiattino tra Banche centrali, gli unici soggetti davvero attivi del mercato, i motori immobili. Sempre nel report, Ubs riconosce che — a dispetto del catastrofismo iniziale — i primi dati su inflazione e crescita che hanno seguito il referendum britannico sulla Brexit di fine giugno non sono stati così disastrosi. Anzi, gli indicatori della fiducia dell’Eurozona hanno tutto sommato tenuto: “Sono nel complesso dati incoraggianti che alleggeriscono la pressione sulla Bce ad agire subito estendendo gli stimoli e annunciando subito l’estensione del QE”, scrivono nel loro documento. Non nascondono, sostenendo che il momento della verità sarà a dicembre, che questo attendismo potrebbe paradossalmente giocare contro Draghi: probabilmente, nella riunione di fine anno l’inflazione sarà un po’ risalita dall’attuale 0,2% annuo (dato di luglio) e allora diventerebbe più difficile giustificare agli occhi dei falchi un’ulteriore espansione del programma.

Ora, io non so dove vedano la tenuta quelli di Ubs, visto che l’Ifo tedesco ha scricchiolato pericolosamente e sempre in Germania gli ordini manifatturieri sono saliti a luglio dello 0,2% su mese in base all’indice destagionalizzato, dopo essere scesi dello 0,3% a giugno. Lo rende noto l’istituto federale di statistica Destatis, stando ai dati provvisori, ma il rimbalzo mensile è inferiore rispetto alle attese degli analisti, che si aspettavano un +0,5%. A luglio gli ordini domestici sono scesi del 3%, mentre quelli dall’estero sono saliti del 2,5%: su base annua l’indice segna invece un calo del 6,3%.

L’altro ieri, poi, erano stati pubblicati i dati, anche questi deludenti, sul Pmi dell’area Euro relativo al secondo trimestre, ai minimi negli ultimi 19 mesi. Alle 11 di ieri sono stati pubblicati inoltre i dati definitivi del Pil europeo nel secondo trimestre: è stato confermato in crescita dello 0,3% (trimestre su trimestre) e dell’1,6% anno su anno, in linea alle attese del consenso. Il prodotto interno lordo dei primi tre mesi dell’anno è stato però rivisto leggermente al ribasso dal +0,6% al +0,5%.

Ora, va bene addossare alla Brexit qualsiasi cosa, anche la siccità, ma al netto degli acquisti della Bce e della favola della ripresa, come si giustificano dati simili? Da dove traggono tutto il loro ottimismo quelli di Ubs, visto che solo la Gran Bretagna appare in spolvero economico? Tanto più che nel report si fa riferimento esplicito ad alcuni possibili interventi tecnici che vadano a modificare il meccanismo del QE per ampliare gli assets acquistabili, sintomo che così com’è non basta. Ad esempio, misure più flessibili per il riacquisto dei bond, visto che ormai il 45% delle emissioni europee offre rendimenti negativi. Per le emissioni delle aziende solo il 14% è in territorio negativo ma per quelle Investment grade la percentuale sale al 40%, con rendimenti praticamente nulli. A queste possibilità, Ubs associa l’idea di aumentare il limite del 33% di emissioni acquistabili (laddove non esistano clausole collettive) e quella di estendere le scadenze dei titoli che possono entrare nel portafoglio della Bce dagli attuali 2-30 anni.

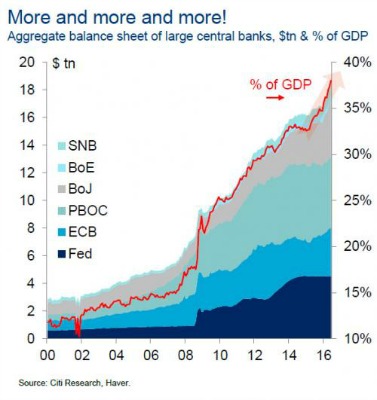

Insomma, siamo alla quasi disperazione, volendo dire le cose come stanno. E vi spiego rapidamente perché, partendo dalla situazione generale delle Banche centrali. Questo grafico

Ci mostra infatti come i sei principali Istituti centrali del mondo abbiano oggi uno stato patrimoniale combinato pari al 40% del Pil mondiale, percentuale destinata a salire al 50% dopo il 2018. Cosa significa questo? Nulla di preoccupante, solo che gli istituti centrali stanno operando un leverage buy-out indiretto su tutti gli assets del mondo per conto di entità terze. Il giochino può durare in eterno? No. Può durare ancora per un po’? Sì ma a quale prezzo di indebitamento, poi? Infatti, mentre all’inizio dell’azione della Fed tutti erano felici del fatto che la Banca centrale Usa fosse acquirente di prima e ultima istanza, ora — nell’ombra — la cosiddettasmart money, i grandi investitori, cominciano a porsi un’altra domanda: non avendo ottenuto risultati per l’economia reale, non sarà che i costi dei vari QE — a livello globale — abbiano già ecceduto i benefici che hanno apportato? E la riposta è: sì.

Volete un esempio? Ne ho uno perfetto, perché riguarda proprio la Bce. L’Eurotower ha infatti cominciato il suo viaggio nell’ignoto dello stimolo monetario da 16 mesi e lunedì ha segnato una pietra miliare, visto che si è raggiunto il triliardo di controvalore di acquisti di bond sovrani (e in parte corporate) dall’inizio del QE. Dal marzo del 2015, la Bce ha comprato bond tedeschi per 238 miliardi di euro, obbligazioni francesi per 189 miliardi di euro e carta italiana per 164 miliardi di euro: non esattamente noccioline. Eppure, siamo ancora ridotti come i dati macro ci raccontano. Forse la crisi è più seria e profonda di come la stampa la dipinge? Temo — da tempo — di sì. Ci sono poi gli acquisti di bond corporate, arrivati a 20,5 miliardi, mentre le asset-backed securities sono state comprate per un controvalore di 19,91 miliardi. Davvero servirà prolungare di sei mesi la durata del QE, fino a settembre 2017? Forse sì, ma non lo si potrà fare senza un ampliamento della platea di assets eligibili all’acquisto, visto che stando a dati di Credit Agricole, la Bce entro la fine di quest’anno avrà ingurgitato più della metà del debito sovrano acquistabile, dato che obbliga Francoforte a operare modifiche statutarie sull’eligibilità, se vuole continuare a comprare per 80 miliardi al mese.

Ad oggi, con il triliardo di acquisti, il bilancio della Bce ha già sorpassato quello della Fed ma c’è un problema e ce lo mostra questo grafico:

Non è servito a nulla all’economia reale. Zero. Ma non aspettatevi un mea culpa dall’Eurotower, anzi: parlando del programma di QE, il membro del board, Ewald Nowotny, non più tardi di lunedì, ha dichiarato che “la politica monetaria si è dimostrata più potente di quanto non pensassimo e l’eurosistema ha dimostrato che può sempre fare di più”. O sono matti o sono in malafede, tertium non datur. Non so cosa annuncerà domani Draghi ma sono con certezza che questo esperimento finirà male.